大雨・台風に備える!火災保険の水災補償、見直していますか?

更新日 2025/06/12

6月は梅雨の時期。日本各地で大雨や浸水のニュースを耳にする季節です。 また、近年は気候変動の影響で、これまで水害の少なかった地域でも浸水や土砂災害のリスクが高まっています。 そんな中、見落とされがちな...続きを読む

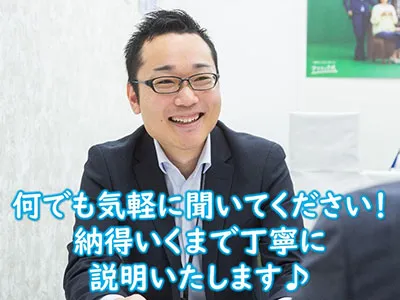

店長あいさつ

ドン・キホーテ会津若松店(旧アピタ会津若松店)内にあるお店です。

ファイナンシャルプランナーの資格を持ったプロに無料で保険相談ができます。

キッズスペースもあり、小さなお子様と一緒でも安心!

保険のことが全く分からなくても、基本的な仕組みから専門用語を使わず分かりやすく説明いたします。お気軽にご相談ください。

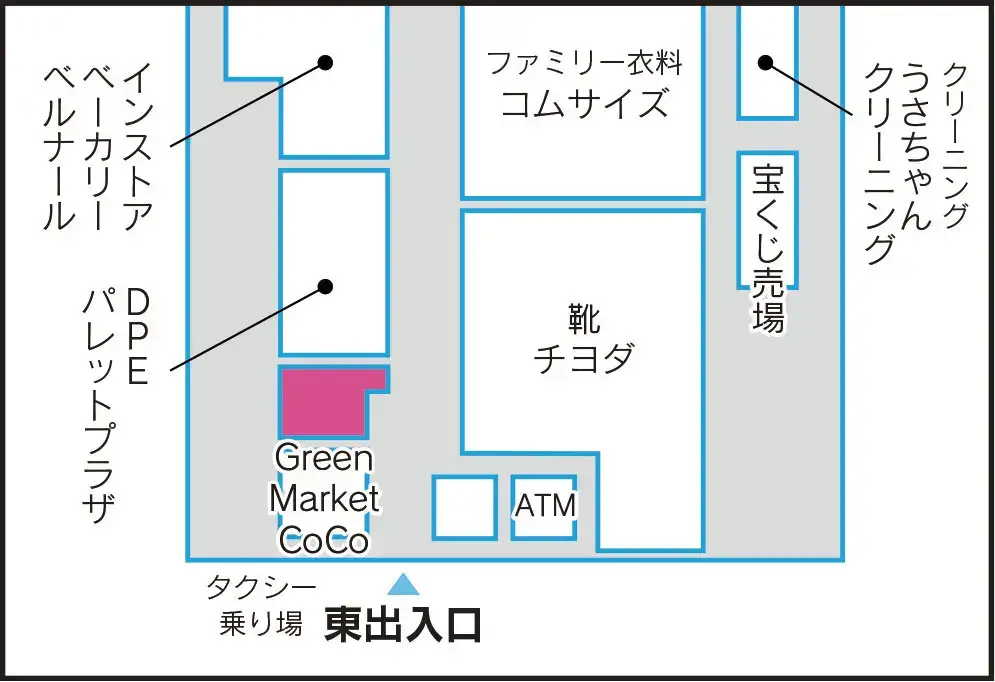

~ご相談ついでに立ち寄れるお店を紹介します~

*番号はドン・キホーテ 会津若松店(旧アピタ会津若松店)のフロアガイドとリンクしておりますので下記を参照下さい。

フロアーのご案内