病気・ケガ全般に備える

医療保険

医療保険の基本的な仕組み

- 病気やケガで入院したり、所定の手術を受けたときに給付金を受け取れます。

- 医療に対する保障を主な目的としているため、死亡時の保障がないタイプが多く、死亡保険金(給付金)があっても一般的に少額です。

- 高度障害状態になった場合は、一般的に保険料の払込みが免除となり、保障は継続されます。医療保険に特約を付加することで、保障内容を手厚くすることができます。また、あらかじめ特約がセットされている商品もあります。

保険料の払込方法

- 月払・半年払・年払・一時払

保険期間

-

定期タイプ(一定期間の保障) ●年満了タイプ(更新型)

5・10・15年満了など、一定の保険期間が満了するたびに健康状態に関係なく更新されます。ただし、80・90歳までなど所定の年齢を更新限度としています。自動的に更新されるので、更新しない場合には申し出が必要です。

●歳満了タイプ(全期型) 60歳や 80歳など、一定の年齢まで保障されます。

-

終身タイプ(一生涯の保障) ●有期払込タイプ

60歳までなど、期間を決めて保険料を払い込みます。

●終身払込タイプ 保険料を一生涯払い込みます。

終身タイプには更新型がないため、保険料は契約時から払込満了時まで(あるいは一生涯)一定です。

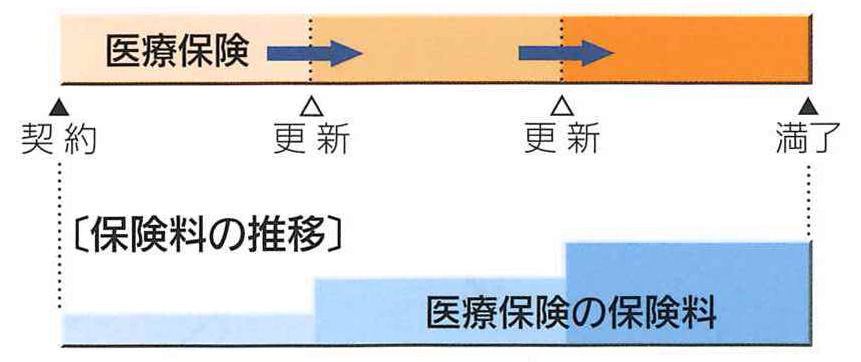

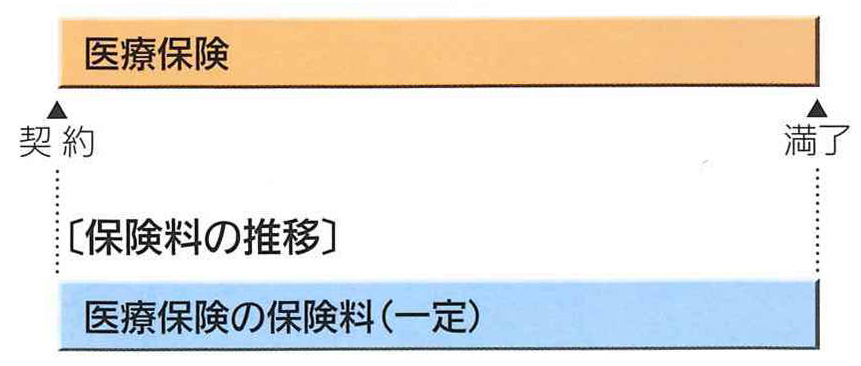

定期タイプの医療保険には「更新型」と「全期型」があります。がん保険、特例疾病(三大疾病)保障保険も同様です。

-

〈更新型〉

一定期間ごとに更新するタイプ

保険期間を5年、10年、15年などに設定します。 期間の満了時には健康状態に関係なく、原則としてそれまでと同一の保障内容で更新されます。保険料は、更新時の年齢・保険料率で再計算され、通常は更新ごとに高くなります。

-

〈全期型〉

全期間を1つの保険期間とするタイプ

保険期間は60歳や80歳までなど一定期間となります。保険料は契約時から満了時まで一定です。契約時の保険料は、更新型よりも高くなります。

医療保険の主な給付内容

入院給付金、手術給付金は各生命保険会社ともほぼ共通して医療保険に組み込まれています。ただし、入院給付金の支払対象となる入院日数や1入院支払限度日数(1回の入院で給付金を受け取 ることができる日数の上限)・通算支払限度日数(保険期間を通じて給付金を受け取ることができる 日数の上限)、手術給付金の対象となる手術の種類・給付倍率などに違いがあります。

各社の医療保険にほぼ共通している給付内容

| 給付金の種類 | 一般的な給付内容 |

| 災害入院給付金 疾病入院給付金 |

|

|---|---|

| 手術給付金 |

|

| 放射線治療給付金 |

|

入院給付金のタイプ

入院1日につき 10,000円など入院給付金の日額を設定し、日額 ×入院日数分を受け取れるものが一般的ですが、次のようなタイプのものもあります。

| タイプ1 | 1日だけの入院でも5日分などの入院給付金が受け取れるタイプ

入院1日目から5日目までは一律5日分、10日目までは一律 10日分などの入院給付金が受け取れます。例えば一律5日分受け取れる商品では、入院1〜5日の場合は5日分、入院6日以上の場合は入院日数分の給付金が受け取れます。 |

|---|---|

| タイプ2 | 入院給付金とは別に上乗せで一時金が受け取れるタイプ

上乗せ分は5日分、10日分、30日分などがあり、給付金の名称も入院一時給付金、入院 見舞給付金、入院初期加算給付金など生命保険会社によって様々です。特約を付加することで、上乗せ分の給付を受け取れるものもあります。 |

| タイプ3 | 一時金が受け取れるタイプ

日額の給付はなく、一時金のみを受け取れるものです。日額が給付されるものと同様、日帰り入院から対象になるものと1泊2日から対象になるものがあります。給付限度は1入院につき1回とするものや、経過日数に応じて複数回受け取れるものなどがあります。 |

日額の給付があるものでは、1入院支払限度日数・通算支払限度日数が決まっていますが、がんや三大疾病(がん・急性心筋梗塞・脳卒中)で入院した場合など特定の病気で入院した場合には、支払限度日数が延びるものや無制限になるものがあります。

医療保険に付加できる主な特約

| 特約の名称 | 給付金(保険金)の種類 | 一般的な給付内容 |

| 入院一時金特約 | 入院一時給付金 | 災害・疾病入院給付金の支払対象となる入院をした場合、入院給付金とは別に給付金を受け取れる。特定の疾病による入院のみを対象に給付金を受け取れるものもある。 |

|---|---|---|

| 通院特約 | 通院給付金 | 災害・疾病入院給付金の支払事由に該当する入院をし、退院後120日・ 180日以内にその治療を目的として通院したときに通院日数分の給付金 を受け取れる。1入院につき30日が限度。入院前後の通院を保障するものや通院給付金に加えて、通院一時金を受け取れるものもある。 |

| 特定損傷特約 | 特定損傷給付金 | 災害や事故で180日以内に骨折、関節脱臼、腱の断裂の治療を受けたときに給付金を受け取れる。通算10回が限度。 |

| 介護(保障) 特約 | 介護保險金 | 寝たきりや認知症により所定の介護が必要な状態になり、その状態が一 定の期間継続したときに一時金等を受け取れる。公的介護保険の要介護認定に連動して、受け取れるものもある。 |

| 特約の名称 | 給付金(保険金)の種類 | 一般的な給付内容 |

| 先進医療特約 | 先進医療給付金 | 厚生労働大臣が定める先進医療に該当する療養を受けたとき、その技術料相当額の給付金を受け取れる。療養時点で先進医療に該当していないと給付されない。給付金の限度額は通算500万〜2,000万円。 |

|---|---|---|

| 女性疾病 (入院)特約 | 女性疾病入院給付金 | 女性特有の病気(子宮・乳房の病気)や甲状腺の障害、がんなど所定の病気で入院したとき、主契約の入院給付金に加えて給付金を受け取れる。1入院支払限度日数・通算支払限度日数は、一般的に災害・疾病入院給付金と同じ。手術給付金を受け取れるものもある。 |

| 生活習慣病 (成人病) 入院特約 | 生活習慣病 (成人病) 入院給付金 | がん・脳血管疾患・心疾患・高血圧性疾患・糖尿病など所定の生活習慣病で入院したとき、主契約の入院給付金に加えて給付金を受け取れる。1入院支払限度日数・通算支払限度日数は、一般的に災害・疾病入院給付金と同じ。手術給付金を受け取れるものもある。 |

| がん入院特約 | がん入院給付金 | がんで入院したとき、主契約の入院給付金に加えて給付金を受け取れる。支払日数が無制限のタイプが多い。手術給付金を受け取れるものもある。契約してから90日の待ち期間経過後に保障が開始されるものと、待ち期間がないものがある。 |

| がん診断特約 | がん診断給付金 | がんと診断されたとき、給付金を受け取れる。1回のみ受け取れるものと、複数回受け取れるものがある。契約してから90日の待ち期間経過後に保障が開始される。 |

| 特定疾病 (三大疾病) 保障特約 | 特定疾病 (三大疾病) 保険金 | がん・急性心筋梗塞・脳卒中により所定の状態に該当したとき、保険金を受け取れる。その他の原因による死亡・高度障害のとき、特定疾病保険金額と同額の保険金を受け取れる。いずれかの保険金を受け取った時点で特約は消滅する。契約してから90日以内にかかったがん(または乳がん)については、保険金を受け取れないのが一般的。 |

生命保険会社によって、特約や給付金の名称・内容が異なる場合があります。また、上表以外の特約を取り扱う生命保険会社もあります。

ある生命保険会社の例

【契約条件】日帰り入院型1入院支払限度日数60日・通算支払限度日数1,095日

| 病気・ケガで入院したとき | 入院給付金 | 日額1万円 |

|---|---|---|

| 病気・ケガで所定の手術を受けたとき (公的医療保険対象の手術) |

手術給付金 | 入院中の手術10万円 |

| 外来による手術5万円 | ||

| 病気・ケガで所定の放射線治療を受けたとき | 放射線治療給付金 | 10万円 |

| 病気・ケガで先進医療対象の療養を受けたとき(先進医療特約を付加) | 先進医療給付金 | 技術料相当額 (通算2,000万円まで) |

保険料例

口座振替月払 無配当 2020(令和2)年度契約 保険料払込期間中は解約返戻金なし

終身タイプ(有期払込タイプー60歳払込満了ー)

終身タイプ(終身払込タイプ)

| 性別 | 契約年齡 | ||||

| 30歳 | 40歳 | 50歳 | 60歳 | 70歳 | |

| 男性 | 約2,700円 | 約3,600円 | 約5,200円 | 約7,900円 | 約11,400円 |

| 女性 | 約2,800円 | 約3,200円 | 約4,300円 | 約6,400円 | 約9,700円 |

保険料は生命保険会社によって、あるいは契約の内容によって異なりますので、個別に確認する必要があります。

生命保険を契約する際には、一般的に健康状態に関する告知または医師による診査が必要です。契約できるかどうかは健康状態や過去の傷病歴により異なりますが、通常どおりの契約ができない場合でも、一定の条件を付けることにより契約できることがあります。

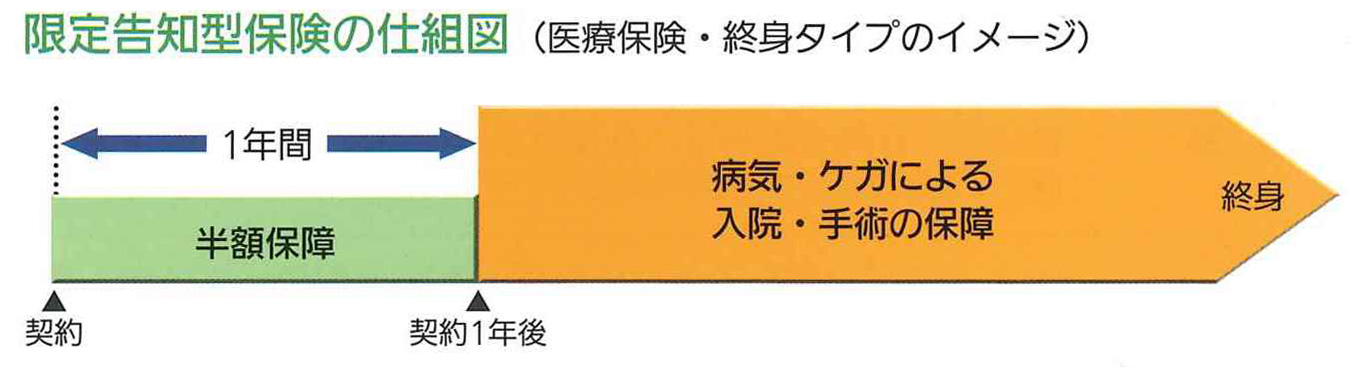

医療保険には、健康状態に不安があっても契約しやすい「限定告知型保険」を取り扱う生命保険会社があります。通常の医療保険に比べて保険料が割高なほか、次のような特徴があります。

- 契約時に医師による診査はなく、通常の医療保険に比べて健康状態に関する告知項目が少なく、3〜5項目程度に限定されています。告知項目に該当しなければ、持病がある人なども原則契約できます。

- 契約前からかかっていた病気の悪化や、治療歴のある病気の再発・悪化も、入院・手術給付金の支払対象となります。ただし、契約前に医師から勧められている入院・手術は支払対象外です。

- 一般的に契約後1年間は、給付金額が半額になるなど保障内容に制約があります。◆限定告知型保険を検討する前に、まず通常の医療保険を契約できるかどうか確認しましょう。

1 過去2年以内に、入院または手術をしたことがある。

2 過去5年以内に、がんで入院または手術をしたことがある。

3 今後3ヵ月以内に、入院または手術の予定がある。

4 現時点で、がんまたは肝硬変と医師に診断または疑いがあると指摘されている。

5 現在までに、公的介護保険の要介護認定を受けたことがある。

限定告知型の医療保険の保険料例(ある生命保険会社の例)

・口座振替月払 無配当 2020(令和2)年度契約 解約返戻金なし

・入院給付金などの契約条件として、契約後1年間の保障は半額

終身タイプ(終身払込タイプ)

| 性別 | 契約年齡 | ||||

| 30歳 | 40歳 | 50歳 | 60歳 | 70歳 | |

| 男性 | 約5,900円 | 約7,200円 | 約9,100円 | 約12,000円 | 約17,300円 |

| 女性 | 約6,400円 | 約7,000円 | 約8,700円 | 約11,500円 | 約17,300円 |

保険料は生命保険会社によって、あるいは契約の内容によって異なりますので、個別に確認する必要があります。