火災保険の仕組みと今からやっておくべき保険料値上げ対策

更新日 2024/05/29

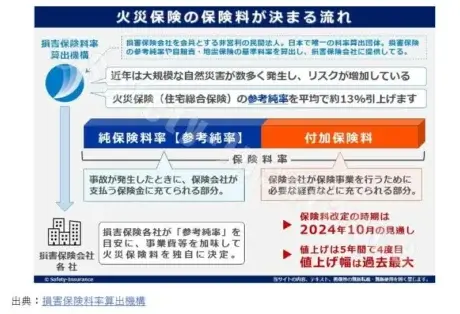

火災保険の参考純率が全国平均で13%引き上げられることが今月発表されました。

この13%というのはすべての契約条件(都道府県、建物の構造、築年数、補償内容他)の改定率を平均したものであり、より大きく引き上げられる条件もあれば逆に引き下げになる条件もあります。

平均13%というのは過去最大の値上げ幅です。

保険料=参考純率ではない

参考純率は、あくまでガイドラインのようなものです。保険料とイコールではありません。

この参考純率というのは各保険会社が保険料を算出するときに目安として使用できる純保険料率です。

純保険料率というのは火災や自然災害による損害などが発生したときに、保険会社が支払う保険金に充当される部分の保険料率です。

純保険料率に、保険会社が保険事業を行うための必要経費などに充てられる付加保険料率を加えたものが契約者が負担する保険料率となります。

純保険料率の算出に参考純率をどのように使用するか、使用せずに独自の純保険料率を算出するかは保険会社各社の判断に任せられていますが、多くの保険会社では参考純率を純保険料率の目安として使用しています。

そもそも火災保険とは?保険の仕組み

火災保険は、火災はもちろんのこと、その他の自然災害や住宅設備の事故等にも対応する保険です。

火災保険の補償対象

火災保険の補償対象は、火災、破裂、爆発に加え、台風や落雷、雪災、水災などによる損害と多岐にわたります。また、水濡れ、盗難、突発的な事故による建物の破損なども補償されます。

オプションによって対象を広げることも可能

上述の内容が補償されるかどうかは、契約プラン次第です。火災や落雷、破裂、爆発による損害の補償が基本で、風災や雪災、水災、漏水、盗難などのオプションを組み合わせていくのが一般的です。

保険会社によって費用やプランは異なる

細かく補償対象を選択できるのか、ある程度まとまったプランとなっているかは保険会社によって異なります。

また、保険料も保険会社によって異なるため、火災保険を考えるうえでは内容をしっかりと比較したうえで選ぶ必要があります。

水災に関する料率を5段階に細分化

これまで水災に関する料率は全国で一律でした。

しかし、洪水や土砂崩れなどの水災の被害が増加し、火災保険料の値上げが続いているため、契約者間の公平化を図る目的でリスクに応じて5段階に料率が細分化されることになりました。

参考:損害保険料率算出機構

また、ハザードマップ等で水災リスクが低いと判断した契約者が保険料削減のために水災補償を外す傾向にあり、この状況が続くと今後の水災保険料の値上げにつながってしまいます。

これにより、必要な人が補償をつけられないという事態が出てくるのを防ぐ目的もあります。

5等地は1等地の約1.2倍の保険料

地域の単位は市区町村単位で、保険料が最も安い「1等地」に比べて最も高い「5等地」の保険料は約1.2倍となります。

この細分化により、1等地の保険料は細分化しなかった場合と比べて約6%低い水準となりますが、5等地の保険料は細分化しなった場合と比べて約9%高い水準となります。

以下は福島県内の水災等地の例です。

<1等地>

会津若松市

<2等地>

福島市・二本松市・郡山市・須賀川市・白河市

<3等地>

伊達市

<4等地>

喜多方市、相馬市

<5等地>

いわき市

自分の住む地域が何等地に該当するかは損害保険料率算出機構のサイト上にある「水災等地検索」で検索が可能です。

保険料負担を少しでも減らすためのポイント

過去最大となる火災保険料の値上げになる前に、保険料負担を少しでも削減するためのポイントを紹介します。

①改定前後の保険料を見積もりして比較する

- 現在加入している火災保険の保険料を確認し、改定後の保険料を見積もりして比較しましょう。

※改定後の見積作成は現時点では出来ません。通常は改定のおよそ3か月前から試算が可能になります - 比較した結果、将来支払う保険料総額が安いパターンを選択します。※補償内容も要確認

②保険期間を5年で契約する

- 長期契約の方が保険料の総支払額は安くなります。特に、月払いでご契約されている方は長期契約へ切り替える事もオススメします。

- 長期契約により今回の様に改定により保険料が値上げしても、契約期間中は当初契約のままの保険料となるメリットを享受できます。

③補償内容の見直しを行う

- 火災保険は長期で加入されている方が多いため、一度契約をするとその後ほとんど補償内容を見返さない方が多いと思います。保険は事故が発生してから効力を発揮する商品です。補償内容を見直す事で足りない補償が見つかり保険料が高くなる場合もありますが、この機会に加入中の契約内容を見直し、メンテナンスする良い機会です。

- 見直しポイントとしては以下の通りです。

・自然災害に備えて「風災」「水災」が補償されているか?

・地震保険は付帯されているか?

・過剰な補償が付帯されていないか?

④複数の保険会社で比較する

- 現在の保険会社とは別の保険会社で見積をするのも大事です。保険料はもちろんですが、補償内容や付帯サービスの違いが明確になり、良し悪しが分かります。複数の保険会社を取り扱っている乗合代理店がオススメです。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 窓岩

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。