「児童手当」貯めてこどもに渡すと税金がかかる…?非課税策は?

更新日 2023/12/29

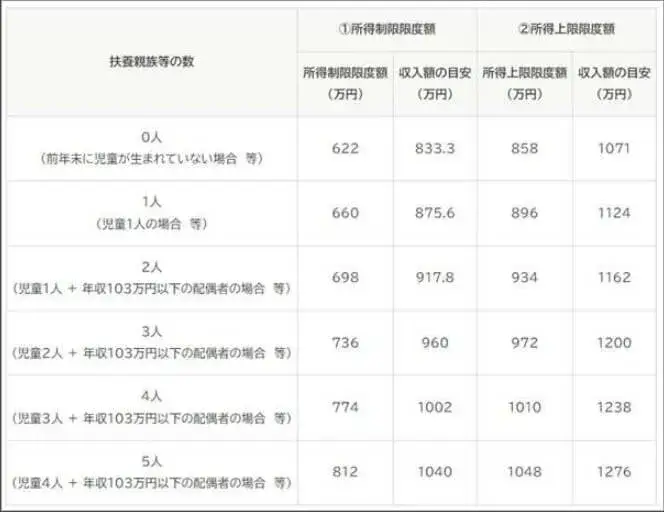

児童手当は、中学校を卒業するまで(15歳の誕生日後の最初の3月31日まで)の間、年齢に応じて手当が支給されます。

上記の図から計算をすると、

子どもが0歳~中学校卒業までの児童手当を全て貯蓄した場合は、198万円となります。

※第3子以降は252万円

このお金を将来のこどもに渡してあげようと考える親も多いと思います。

しかし、親から子へ財産を渡す場合でも贈与にあたるため、「贈与税」が発生する可能性があります。

折角、こどもの為に貯金してきたのに、負担をかけてしまうケースもあるので、注意が必要です。

ここで贈与税の条件を確認しておきましょう。

・一人の人が1月1日~12月31日までの1年間において贈与を受けた場合、

財産の合計金額から、基礎控除額の110万円を差し引いた額に課税。

・1年間に贈与を受けた財産の合計額が、110万円以下の場合は課税対象外。

つまり、110万円以下であれば課税対象とはならず、申告も必要ないということです。

例えば…

毎月3万円ずつこどもの通帳に入金する場合、税金がかかるのでしょうか。

計算としては、3万円×12ヵ月=36万円

よってその他財産の贈与がない場合、課税対象とはなりません。

※毎月9万円を1年間入金すると、108万円となり、非課税の範囲内となります。

続いて追加で注意点も確認しましょう。

・複数人から受け取った合計額が110万円を超えても、課税対象となる

・贈与税はお金(現金)のみではなく、不動産や車なども対象

例)現金100万円と車を受取っても、評価額により110万円を超えてしまった。など

贈与税を活用した、相続税対策として「暦年贈与(れきねんぞうよ)」がありますが、

ご興味がある方は、下記金融庁のHPをご参照ください。

次に贈与税の対象とはならない項目(1部)を確認しましょう。

・夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

※ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、

治療費、養育費その他子育てに関する費用などを含みます。

また、教育費とは、学費や教材費、文具費などをいいます。また、税活費として受け取った場合でも、

それを預金や株式・不動産の購入資金に充てている場合には贈与税がかかることになります。

・奨学金の支給を目的とする特定公益信託や財務大臣の指定した特定公益信託から交付される金品で一定の要件に当てはまるもの

・個人から受ける香典、花輪代、年末年始の贈答、祝物または見舞いなどのための金品で、社会通念上相当と認められるもの

その他項目は下記国税庁のHPをご参照ください。

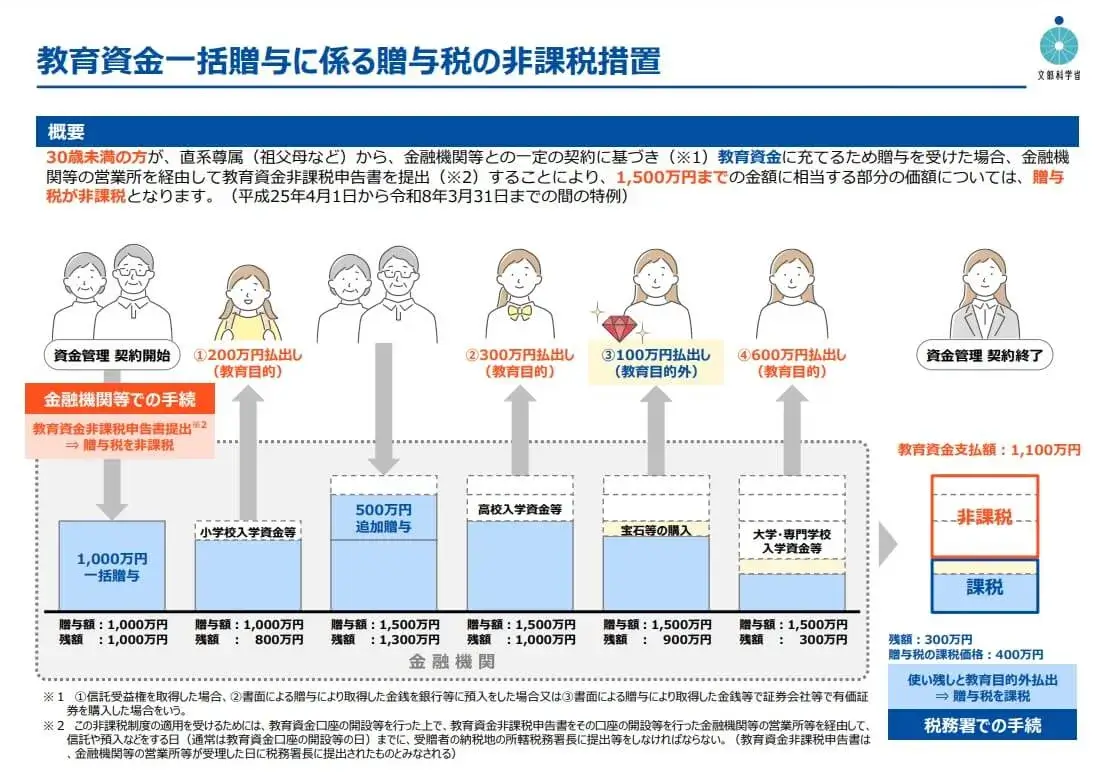

さらに、贈与の目的が教育資金であった場合には、「教育資金非課税措置」があります。

まとめると…

・児童手当を全額貯めると110万円の控除額をこえるため、課税対象となる。

・課税条件は一人が1年間で受け取る財産が110万円を超えた場合。

・110万円の範囲内で、毎月9万円を上限に貯めていく。

・課税対象とはならないケースを確認する、非課税措置を活用する。

追記:こども名義の口座であっても、入出金を行っているのが親である場合、

名義預金(実際のお金の所有者と名義が異なる預金のこと)とみなされる可能性があるため、注意が必要です。

その為、今後のお金の勉強として、お子様と一緒に銀行に行ってみるのもよいかもしれません。

上記のようなこどもの為の貯金や学資の相談、その以外にも老後の資産形成、保険の相談等などなど

お困りの場合にはぜひ当店「みんなの保険屋さん」までお問合せ下さい。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

ドン・キホーテ会津若松店(旧アピタ会津若松店) 阿部

こんな記事も読まれています。