【2025年最新版】年収の壁をわかりやすく解説!扶養内or扶養外?損をしない働き方は?

更新日 2025/12/10

※2025年12月現在、年収の壁の変更があります。最新記事で随時解説していきます。年収の壁の基本を学ぶ記事としてご覧ください。

よく「106万の壁」とか「130万の壁」とか聞くけどどういうこと? どこまで稼ぐのが一番いいの? そんな「扶養の壁」についてまとめてみました。

「子供も大きくなったし、働いて少しでも家計を楽にしたいけど、年収の壁って調べてもよく分からなくて…」

「子供も大きくなったし、働いて少しでも家計を楽にしたいけど、年収の壁って調べてもよく分からなくて…」

「106万、130万、150万と壁がたくさんあってややこしいですよね。それぞれの壁の重要度、損をしない働き方についてまとめて解説します」

「106万、130万、150万と壁がたくさんあってややこしいですよね。それぞれの壁の重要度、損をしない働き方についてまとめて解説します」本題の前に…

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。

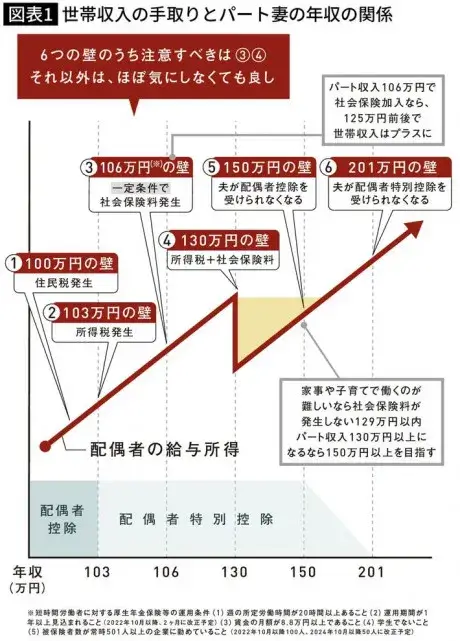

「多すぎてよく分からないんですが…」 「この中で特に重要なのは106万の壁と、130万の壁ですね。この2つは手取り額に大きな影響があります」

「多すぎてよく分からないんですが…」 「この中で特に重要なのは106万の壁と、130万の壁ですね。この2つは手取り額に大きな影響があります」【100万の壁】重要度★

年収が100万を1円でも超えると住民税が発生します。

101万円の収入で年間約7,000円発生します。

自治体によっては93万から発生するので、住んでいる自治体のホームページで確認しましょう! 福島県の住民税について

【103万の壁】重要度★★★

103万を超えると所得税が発生します。

103万を超えた部分に課税され、105万の収入で年間約1,000円発生します。

【106万の壁】重要度★★★★

勤め先によって社会保険に加入しなければいけません。

※社会保険=健康保険、厚生年金保険、介護保険などのこと

≪社会保険の加入条件≫

・従業員が101人以上 ※2024年10月から51人以上へ変更されます。

・1カ月あたりの所定内賃金が88,000円以上

・1週間の所定労働時間が20時間以上

・学生ではないこと

社会保険に加入すると年間約15万円ほど手取りが減ります。

加入するつもりがない人はうっかり超えないようにしましょう。

※2023年10月から暫定措置が実施されています。

手取り額を減らさない取組をした企業に対し従業員1人あたり最大50万円の支援があります。

注意点として、従業員が50万円貰えるわけではありません。給与がどの程度補填されるかは企業次第です。

【130万の壁】重要度★★★★★

勤め先に関わらず社会保険に必ず加入する必要があります。

住民税・所得税・社会保険料全て天引きされます。

131万の稼ぎだと、手取りがおおよそ110万になります。

※2023年10月から暫定措置が実施されています。

パートやアルバイトで働く方が、残業や繁忙期による長時間労働などで一時的に収入が上がってしまった場合 、事業者がその旨を説明することで、引き続き扶養内に留まれる仕組みになっています。

社会保障に加入しなくても良くなるので、手取りは減りません。

【150万の壁】重要度★★

150万を超えると配偶者の所得税・住民税が徐々に上がります。

配偶者控除が配偶者特別控除となり、恩恵が減っていきます。

【201万の壁】重要度★

全ての恩恵が無くなります。

「じゃあ106万超えないように働くのが一番メリットあるんですね!」

「それぞれの壁で年収を調整するのはメリットばかりでは無いので注意が必要です」

「それぞれの壁で年収を調整するのはメリットばかりでは無いので注意が必要です」

2.年収の壁で調整するメリットとデメリット

【メリット】

・扶養者の税負担が減る

・社会保険料の負担が減る

【デメリット】

・病気やケガで働けなくなった時の傷病手当金や、出産で休んだ際の出産手当金が出ない

・老後貰える年金が少ない

「手取りが増えても、万が一の保障とか老後の年金が減っちゃうのか…結局、損をしない働き方ってどうすればいいの?」

「手取りが増えても、万が一の保障とか老後の年金が減っちゃうのか…結局、損をしない働き方ってどうすればいいの?」

3.【まとめ】扶養内で働くvs扶養を外れて働く どっちが損をしない?

出典=『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』

「子どもがまだ小さく、子育てや家事に時間を割きたい方は106万未満で抑えるのが良いでしょう」

「子育てに手がかからなくなり、働く時間を確保できるようになったら150万円以上稼ぎ、社会保険に加入することをおすすめします」

「ライフステージに合わせた働き方が大事なんですね!」

「物価上昇は基本的にずっと続きますので、老後貰える年金は少しでも増やした方が良いです」 「老後貰える年金だけでは豊かな老後は過ごせません」 「余剰資金を積極的に運用し、老後資金を増やすことが重要です」

「資産運用ってどうやればいいんですか?」

「それも当店で相談できますよ」

「それも当店で相談できますよ」みんなの保険屋さんでは、FPがお客様の家族構成や収入などの情報をもとにライフプランを作成します。

老後の積立をしたい方は、「毎月いくら積み立てればいいのか?」「何を使って積み立てればいいのか?」など最適なプランをご提案します。

「何が分からないのか分からない」という状態の方もご安心ください。

相談しているうちに疑問やもやもやが明確になっていき、最後にはスッキリ解決いたします。

ご相談はお近くの店舗へお越しいただくか、WEBまたは電話でご予約ください。

遠方にお住まいだったり、お子様が小さく手が離せない方はオンライン相談がおすすめです。 まずは気軽にお問合せ下さい。

こんな記事も読まれています。