高齢者でも病院での自己負担が3割に? 今検討されている社会保障負担の見直しについて解説!

更新日 2023/12/12

政府から今月5日、社会保障改革の工程素案が公表されました。

後期高齢者の医療費は原則1割負担だが、3割負担となる対象を拡大することで社会保障費を抑制する案が出ています。

令和4年10月にも後期高齢者の医療費負担には改正があったばかり。

一定の所得があれば2割、現役並み所得があれば3割負担に変更されていますが、約1年でさらなる負担増の話が出ています。

医療だけでなく、介護の自己負担も抑制される方向での改革が検討されており、長寿国日本においては大きな転換点を迎えています。

この記事では、5日に公表された改革案について紹介するとともに、どんな変化が起きるかを解説します。

1.なぜ社会保障の改革が必要なのか?

2.改革の項目一覧

3.社会保障の改革で起こること

4.備えたいことまとめ

1.なぜ社会保障の改革が必要なのか?

背景には少子化対策があります。

急速に進む少子化・人口減少トレンドを食い止めるために、子育て世代の負担を減らす必要があります。

金銭的な理由で結婚や子供を持つことをためらう人が多いため、全世代で子育て支援をしていこうという狙いがあります。

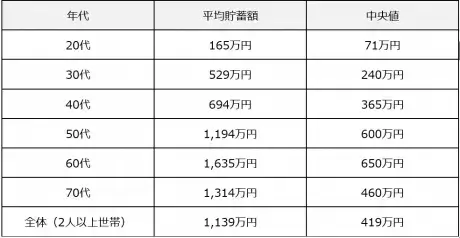

特に高齢者には「低所得だがたくさんの資産を持つ層」が多くいます。下の表をご覧ください。

現役世代よりも60代、70代が多い

この表を見ると70代の資産が30代の2倍~3倍あることが分かります。

今の社会保障制度は「低所得には手厚い保障、高所得には薄い保障」という構図です。

そして負担するのは「低所得者は少ない負担、高所得者は多くの負担」という全くの逆です。高所得者は多く払っているのに恩恵が全然ありません。

すると、資産の無い現役世代が多くの負担を強いられ余裕が無く、資産がある高齢者層は手厚い保障が受けられ余裕があるという矛盾が起きます。

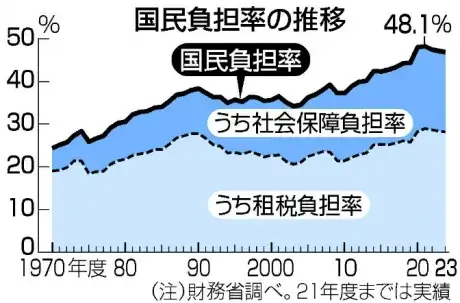

また、昔と負担率が変化していることも要因の一つです。図をご覧ください。

税金は横ばいだが、社会保険料が上がり続けている。

今の70代の方が30代だった40年前、税金や社会保険料の負担率は30%程度でした。給与の3割が引かれ7割が自由に使えていました。

ところが2023年の国民負担率は48.1%と、給与の5割が引かれ5割しか手元に残りません。

この40年でサラリーマンの平均年収はほぼ変わっていないので、手取り額が20%減っていることになります。

年収500万の方は、40年前と比べ100万も収入が減っているので、結婚や子育てに消極的になるのも無理はありません。

今回の社会保障の見直し、また首相が言う「異次元の少子化対策」とはこういった矛盾に鋭く切り込むことが挙げられます。

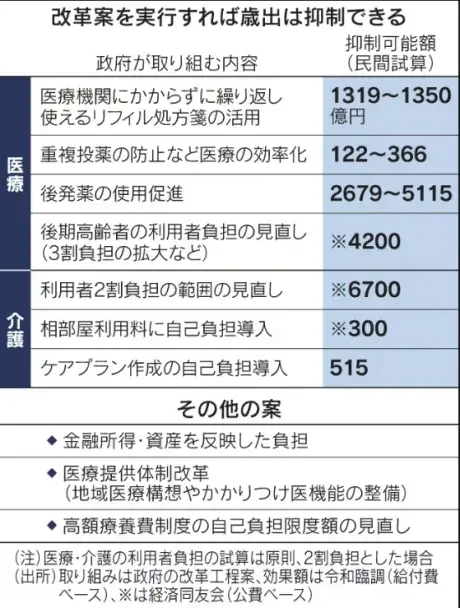

2.改革の項目一覧

改革の代表的な項目

改革の素案のなかでも影響が大きいのは以下の4つです。

①後期高齢者の利用者負担の見直し

現在の医療制度では、後期高齢者(75歳以上)は1割負担で医療を受けることができます。

一定の所得があれば2割、現役並みであれば3割負担となっています。75歳以上の人口の7割は1割負担です。

今回の見直しでより多くの方が3割負担の対象となるよう見直しが検討されています。

②介護の利用者2割負担の範囲見直し

こちらも①と似ています。

公的介護保険制度では、介護サービスを受ける際は1割の自己負担となっています。

しかし一定の所得がある方は2割負担となります。今回の見直しで2割負担の対象者を拡大することを検討しています。

③金融所得・資産を反映した負担

社会保険料の自己負担を、毎年の所得ではなく金融資産、つまり貯金額を反映させるという案です。

最初にも解説した通り、現役世代よりも高齢者層の方が多くの資産があり余裕があります。

その層の負担を増やすことで現役世代と高齢世代の社会保障の不公平を無くすことが検討されています。

④高額療養費制度の自己負担額の見直し

日本の医療費制度が世界でもトップクラスの手厚い理由の一つがこの「高額療養費制度」です。

どんなに高額な治療を受けたとしても、所得に応じた上限額が設けられており、一般的な年収の方は自己負担が10万円程度で済みます。

がんなどの大病を患ってもなんとかなるのは、この制度のおかげです。

しかし、そのセーフティネットとも言える高額療養費制度にもいよいよメスが入ろうとしています。

1000万円の治療をしても自己負担10万で済む夢のような制度ですが、社会保障制度の維持には非常に重荷になっています。

①~③までと同様、所得や資産に応じて自己負担が増える方向での見直しが検討されています。

3.社会保障の改革で起こること

他にも見直しの案はありますが、全て「現役世代の負担を軽くし、余裕のある人たちの負担を増やす」不公平を無くすような見直しとなっております。

これらの改革が実行されれば現役世代の手取り額が増え、結婚や子育てをする余裕ができ少子高齢化、人口減少に歯止めがかかります。

一方で高齢者を中心に自己負担は増えます。

今まで手厚い社会保障を頼っていた層は、自身の資産を頼りにしなければいけません。

2024年から始まる新NISAで資産運用が盛り上がっていますが、資産をたくさん作ることでかえって自己負担が増えることになります。

今後増える社会保障自己負担を視野に入れた運用計画も必要になってくるかもしれません。

4.備えたいことまとめ

医療制度があるからと、民間の保険に入らなかった方も、自身の貯金だけが頼りになっていきます。

今の社会保障が充実しているからと保険加入を後回しにしていると、いざ必要になったとき健康状態や保険料的に加入できなくなるかもしれません。

「保険」は病気やケガに備えるものですが、長生きしてしまうリスクにも備える必要があります。

みんなの保険屋さんは保険だけでなく、社会保障や税金にも精通した「ファイナンシャルプランナー」が常駐している保険代理店です。

お客様それぞれに最適の保険商品を選び、オーダーメイドで設計するので無駄がありません!

ご相談はお近くの店舗、またはオンライン相談も可能です。ちょっとした質問1つからでも無料で承っているのでお気軽にご利用ください。

ご希望の方は下のバナーから、LINEで相談かフォームへおすすみください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ