地震への備えは万全ですか?地震保険の補償内容と保険金請求の流れをわかりやすく解説

更新日 2026/06/28

地震への備え、できていますか?

いざという時に慌てないための地震対策と地震保険の基礎知識

日本各地で地震が頻発しています。

テレビやインターネットで地震速報を見るたびに、

「もし自分の住んでいる地域で大きな地震が起きたら…」

と不安を感じる方も多いのではないでしょうか。

福島県は2011年3月11日の東日本大震災を経験した地域です。あの日の記憶が今も鮮明に残っている方も少なくありません。

だからこそ、日頃からの備えがとても大切です。

今回は、家庭でできる地震対策から、地震発生時の行動、そして意外と知られていない地震保険の仕組みや請求方法まで、分かりやすくご紹介します。

普段からできる地震対策

地震はいつ起こるか予測できません。

だからこそ、「起きてから」ではなく「起きる前」の備えが重要です。

①家具や大型家電の固定

地震によるケガの多くは、家具の転倒が原因と言われています。

特に

・タンス

・本棚

・食器棚

・テレビ

などは固定器具を使って転倒防止対策を行いましょう。

寝室に大きな家具を置かないことも有効です。

②非常用品を準備する

最低でも3日分、できれば1週間分程度の備蓄をおすすめします。

例えば

・飲料水

・非常食

・懐中電灯

・乾電池

・モバイルバッテリー

・携帯ラジオ

・常備薬

・簡易トイレ

などを準備しておくと安心です。

③家族で避難場所を確認する

災害時は携帯電話がつながりにくくなることがあります。

事前に

「どこへ避難するか」

「連絡が取れない時はどこで集合するか」

を家族で話し合っておきましょう。

地震が発生したらどう行動する?

大きな揺れを感じた時は、まず落ち着くことが大切です。

屋内にいる場合

まずは机の下などに身を隠し、頭を守ります。

机などが無い場合は、窓ガラスから離れ、落下物が無い場所に移動してしゃがみましょう。

慌てて外へ飛び出すのは危険です。

揺れが収まってから

・火の元を確認する

・避難経路を確保する

・靴を履いて行動する

ようにしましょう。

車を運転中の場合

急ブレーキは避け、ハザードランプを点灯しながらゆっくり左側へ停車します。

避難が必要な場合は、キーを付けたままではなく、連絡先が分かるようにして車を離れることが推奨されています。

津波の可能性がある地域では

海岸付近では揺れが収まったらすぐに高台へ避難してください。

「まだ大丈夫だろう」という判断は非常に危険です。

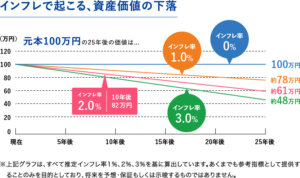

地震による被害は火災保険だけでは補償されません

ここは多くの方が勘違いしているポイントです。

火災保険に加入していても、地震・噴火・津波による損害は原則として補償されません。

同じ火災でも、地震の揺れが原因で火事になった場合は地震保険でないとカバーされません。

そのため、住宅や家財を守るには地震保険への加入が必要です。

地震保険とは?

地震保険は、地震や津波による建物・家財の損害を補償する保険です。

火災保険とセットで加入する仕組みになっています。地震保険単独で加入はできません。

対象となる主な被害は

・建物の倒壊

・基礎や壁の損傷

・津波による流失

・家具や家電の損害

・地震が原因の火災

などです。

地震保険は「生活再建」のための保険

地震保険は、建物を新築し直すための保険ではありません。

よくあるご意見で「地震保険は補償金額が少ないから入る必要性が無い」というものがあります。

地震保険の目的は、被災後の生活を立て直すための資金を確保すること。

そのため、

・仮住まいの費用

・家財の買い替え

・生活資金

など幅広く活用できます。

被害に遭ったらどう請求する?

地震後は慌てず、次の流れで対応しましょう。

① 安全を最優先

余震が続く可能性があります。

まずはご自身やご家族の安全を確保してください。

② 被害状況を写真に残す

建物や家具の損傷は

・外観

・内観

・破損箇所

をできるだけ多く撮影しておきましょう。

後日の保険金請求がスムーズになります。

③ 保険会社・代理店へ連絡

契約している保険会社、または保険代理店へご連絡ください。

大規模な災害があった時は電話が混みあいます。保険金の支払いは受付順なので早めにご連絡ください。

必要書類や今後の流れについて案内があります。

④ 損害調査

保険会社の調査員が被害状況を確認します。

被害の程度に応じて保険金額が決定されます。

⑤ 保険金のお受け取り

査定完了後、保険金が支払われます。

請求期限には余裕がありますが、できるだけ早めの連絡がおすすめです。

「こんな被害でも請求できるの?」と思ったら相談を

実際には

・外壁のひび割れ

・瓦のズレ

・基礎の損傷

・門や塀の破損

など、一見小さく見える被害でも保険金の対象となる場合があります。

「この程度では請求できないだろう」と自己判断せず、まずはご相談ください。

まとめ

地震は防ぐことはできませんが、被害を減らすための備えはできます。

今回ご紹介したポイントをもう一度確認しましょう。

✔ 家具の固定や備蓄を行う

✔ 家族で避難場所を決めておく

✔ 地震発生時は落ち着いて行動する

✔ 火災保険だけでは地震は補償されない

✔ 地震保険は生活再建を支える大切な備え

万が一の時に、「入っていてよかった」と思えるのが保険です。

地震保険の見直し・ご相談は「みんなの保険屋さん」へ

地震保険は、建物だけでなく家財の補償内容や保険金額の設定など、ご家庭によって最適なプランが異なります。

「今の補償内容で十分なのか知りたい」

「火災保険に地震保険を付けるべきか相談したい」

そんな時は、みんなの保険屋さんへお気軽にご相談ください。

福島県内6店舗で、お客様一人ひとりの暮らしに合わせた保険選びをサポートしています。

災害はいつ起こるか分かりません。だからこそ、”何もない今”が備えを始めるベストタイミングです。

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。