自動車保険の値上がり・・・何が原因?

更新日 2023/12/26

自動車保険に加入している方の多くは1年ごとに更新があり、そのたびに

内容や保険料を確認されていると思います。

保険会社や保険代理店から送られている見積り書に目を通したときに、

「下がると思っていた保険料がむしろ上がっている・・・」そんな経験を

された方がいらっしゃるのではないでしょうか?

「今年も事故を起こしていないから、等級は上がったのに何で?」そういった

疑問の声を耳にすることがあります。

主な保険料が安くなる、高くなるポイントは

・無事故割引の等級

・年齢

・運転免許証の色(ゴールドかそれ以外か)

・走行距離

・運転目的(日常レジャー・通勤通学・仕事) などがあります。

上記のポイントに値上がりの心当たりがない場合、もう一つ値上がりの

要因として考えられることがあります。

それは「型式別料率クラス」です。

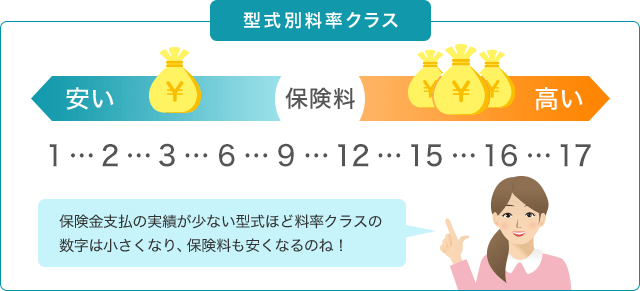

【型式別料率クラスとは?】

型式別料率クラスとは、車検証に記載されている自動車の型式ごとに

設定された自動車保険の保険料率であり、毎年見直しが行われるものです。

自動車の型式ごとの事故実績に基づいて、1~17クラスの17段階で設定され、

数値が大きいほど保険料が高くなります。

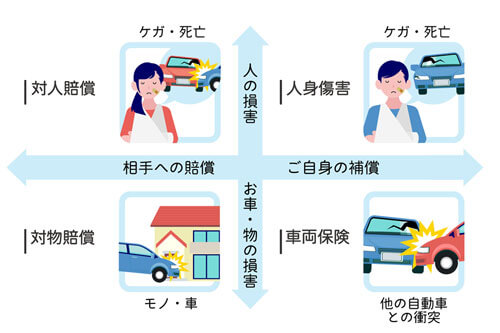

自動車保険は4つの保険種類で構成され、対人賠償保険、対物賠償保険、

人身傷害・搭乗者傷害保険、車両保険それぞれに1~17のクラスの区分けがあります。

〇料率クラスごとの保険料差はどのくらい?

料率クラスが1クラス上がると保険料は約10%上がります。最も低いクラスと

高いクラスとでは保険料は約4.3倍の差があります。

〇料率クラスの変動の仕方は?

料率クラスは毎年1月1日に決まり、意向の保険始期日(契約開始日)を迎える

契約から反映されていきます。

平均の損害率とその型式の損害率とが釣り合っていない場合に料率クラスは

変化し、型式ごとの損害率が平均を一定以上上回るとクラスが1または2高く

なり、一定以上下回ると当然クラスが1または2低くなります。

〇どこで料率クラスを決めているの?

料率クラスを決めているのは各損害保険会社です。そのため、同じ型式でも

保険会社が異なると、料率クラスが異なる場合もあるかもしれません。

料率クラスを決めるには「参考純率」という数値が必要です。

これを算出しているのが「損害保険料率算出機構」であり、保険会社はこの

「参考純率」を目安にしています。

ちなみに、損害保険料率算出機構のHPにて確認出来ますので

興味のある方は閲覧してみて下さい。

自動車保険を更新した際、値上がりして困った・・・そんなときは

みんなの保険屋さんにお越しください!

複数の損害保険会社を取り扱っておりますので、比較が出来るのは

勿論、少しでも安くいい内容になるよう分かりやすくご案内します。

またみんなの保険屋さんでは、生命保険・損害保険のご相談以外に、

資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、

家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

ドン・キホーテ会津若松店(旧アピタ会津若松店) 星