火災保険で洪水・土砂災害はどこまで補償される?

更新日 2024/07/21

これから台風シーズンになります。

特に8~9月は台風の発生・接近・上陸が多くなり、被害事故が増える時期です。

大型台風やゲリラ豪雨による突発的な想定外の雨量により、多くの水災事故が発生しています。

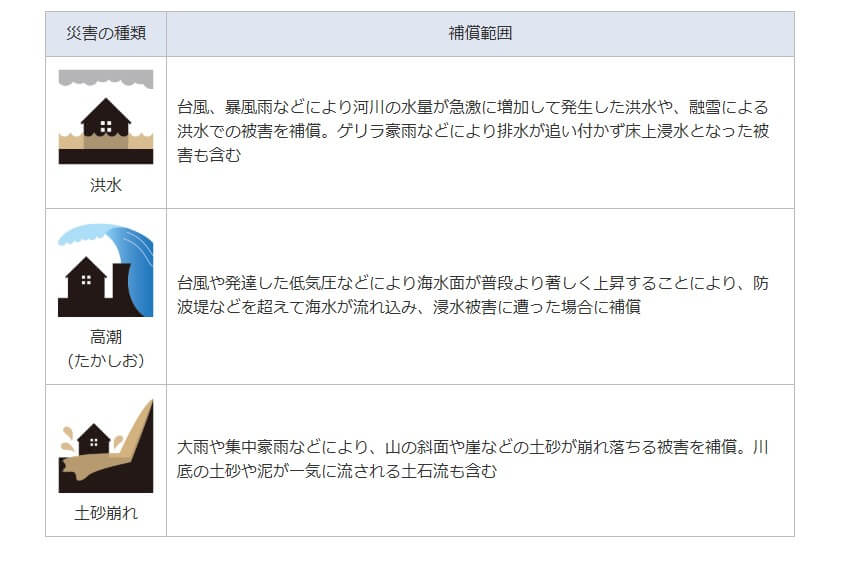

そもそも水災(水害)とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害のことをいいます。

水災で想定される被害には、どのようなものがあるのでしょうか。

例えば、

- 台風で近くの川が氾濫し、床の上まで浸水し家具も水浸しになった

- 台風による大雨で、車が水没してしまった

- 集中豪雨による土砂崩れで、家のなかに土砂が流れ込み被害に遭った

- 豪雨により裏山で土砂崩れがおき、建物に土砂が寄りかかり外壁と柱が傾いた

- 大雨により高潮が発生し、海水が防波堤を超え被害に遭った

- 大雨で土石流が発生し、家が流されてしまった

- 豪雨で自宅の塀が壊れ、隣家の車を傷つけてしまった

- 強い雨風のなか、庭に置いてあるものを家のなかに入れようとしたら滑って転びケガをした

- ゲリラ豪雨でマンホールの排水が追いつかず、浸水被害に遭った

- 集中豪雨のさなかに雨漏りがおこり、家具が台無しになった

このような水災による被害は、建物だけでなく、建物の中にある家財や人命にまで及ぶことがあります。

そして、水災で建物や家財が損害を受けたときに補償してくれる保険が火災保険です。

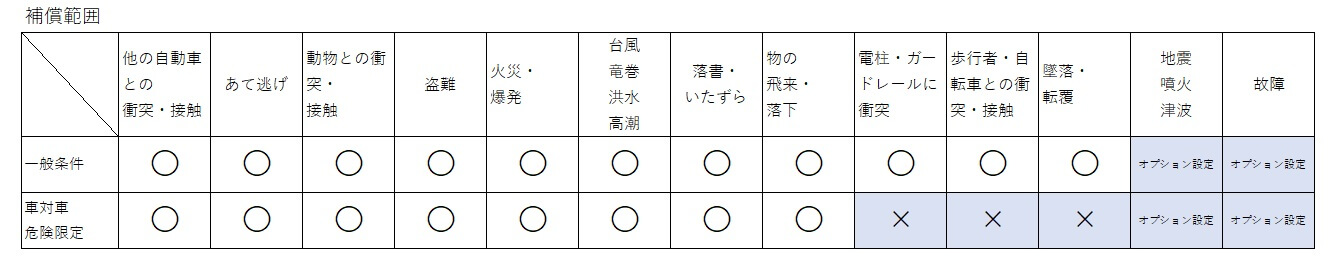

火災保険の水災補償では、台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等の水による災害が原因で、

建物や家財が所定の損害を受けた場合に補償が受けられます。

水災補償で実際にどれくらいの件数・金額の補償がされているのでしょうか?

損害保険料率機構「火災保険・地震保険の概況(2023年度版)」を参考に見てみましょう。

水災補償は一般的に、次のような支払基準が設けられています。洪水などの被害に遭っても支払基準に満たない場合は保険金は支払われません。

注意ポイント:水災補償の支払基準

- 建物(家財)の保険価額に対して30%以上の損害を受けた場合

- 「床上浸水」または「地盤面から45cmを超える浸水」によって損害が生じた場合

なお、床上浸水とは、畳やフローリングなどの居住部分の床を超える浸水のことをいい、

地盤面とは、建物が周囲の地面と接する位置のことをいいます。

ただし、地盤面について、地下室など床面が地盤面より下にある場合は、その床面をいいます。

損害保険料率算出機構の調査によると

2022年度における水災補償の火災保険付帯率は全国平均で64.1%、福島県で66.3%となっており、

全国の中でも比較的高い付帯率となっています。

国土交通省のホームページ「ハザードマップポータルサイト」を活用し水災リスクを確認の上、

水災補償の必要性をチェックしてみましょう。

国土交通省ハザードマップポータルサイト https://disaportal.gsi.go.jp/

反対に、水災補償の対象外となるのはどんなときでしょうか?

水災補償が受けられない主な例には、次のようなものがあります。

地震による津波や土砂崩れによる被害

津波も土砂崩れも水にかかわる自然災害ですが、

地震が原因で起こる津波や土砂災害による家屋・家財の損害は、地震保険の対象です。

地震が原因で起こる津波や土砂崩れの被害に備えるためには、火災保険にセットして地震保険に加入する必要があります。

水ぬれ、漏水による損害

火災保険の「水災」と混同されがちなのが「水ぬれ」による損害です。

給排水設備の破損や詰まりなどの事故による漏水や、

マンションの上の階からの漏水で建物や家財が損害を受けたような場合は「水ぬれ」の補償の対象になります。

風、雹(ひょう)、雪による損害

自然災害でも、台風や暴風などが原因でガラスが割れたり家屋が破損したりする損害は「風災」の補償の対象となります。

また、雹(ひょう)や大雪が原因で屋根や雨どいが破損したというような損害は、

「雹(ひょう)災・雪災」の補償の対象になります。

事故が起こってから保険金請求まで3年以上経った場合

保険金の請求期限は保険法で3年とされているため、被害に遭ったら速やかに保険会社に連絡しましょう。

保険会社によっては、法律とは異なる請求期限を設けていることもあるため、

保険請求期限の時効についてあらかじめ確認しておくと安心です。

仮に時効が過ぎてしまっていても請求が認められるケースもありますので、

保険会社や代理店に問い合わせしてみるといいでしょう。

補償が付いていない場合、保険期間の途中で補償・特約付加できるかどうかについて、

「風災・雹災・雪災」「水濡れ・物体の落下・飛来・騒擾等」「水災」「盗難」「諸費用」の各補償の追加や削除は、

年に1度の保険開始日付(以下、始期応当日という)でのみお手続きが可能です。

次回の始期応当日が満期日の場合は、ご継続のお手続きの際にご検討いただくようになり、

お見積りやお手続きは、一般的に次回始期応当日の3か月前から可能になります。

ただし、「地震保険」や、「類焼損害」「個人賠償責任」の特約は保険期間中いつでも追加や削除ができます。

2024年10月から「火災保険料が値上げ」予定であり

全国平均で13%の値上げが見込まれています。

2024年10月から変わるポイントの一つに「水災リスクの地域細分化」が挙げられます。

います。

これまで全国一律であった水災料率は、2024年10月以降、市区町村ごとに5つに細分化されることになります。

これにより保険料が最も安い区分の「1等地」から最も高い「5等地」まであり、

5等地の保険料は1等地の約1.2倍の保険料となります。

水災リスクが低い分保険料は安くなるため、水災リスクが低い地域の値上幅は小さく済みますが、

水災リスクが高い地域は大きく値上がりすることが考えられます。

上述した保険料率改定により値上げは避けられないため、

値上げを迎えるまでに補償内容の抜本的な見直しをセットで行う必要があります。

具体的に下記のケースに1つでも当てはまる方は火災保険の比較検討・見直しをするのがオススメです。

①家を新築・購入予定

②加入中の保険期間が10年未満

③満期更新時期が近い

④不動産屋から指定された保険に強制加入した方

⑤水災補償が実態と相違している

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 窓岩