年末年始の医療費 ~思わぬ負担を防ぐためにできること~

更新日 2025/12/07

――休日・夜間受診の“意外な落とし穴” 年末年始は帰省やイベントで忙しく、つい生活リズムが乱れがち。 さらに、病院の多くが休診に入り、体調を崩したときに「どうしよう」と不安になる方も多いのではないでし...続きを読む

店長あいさつ

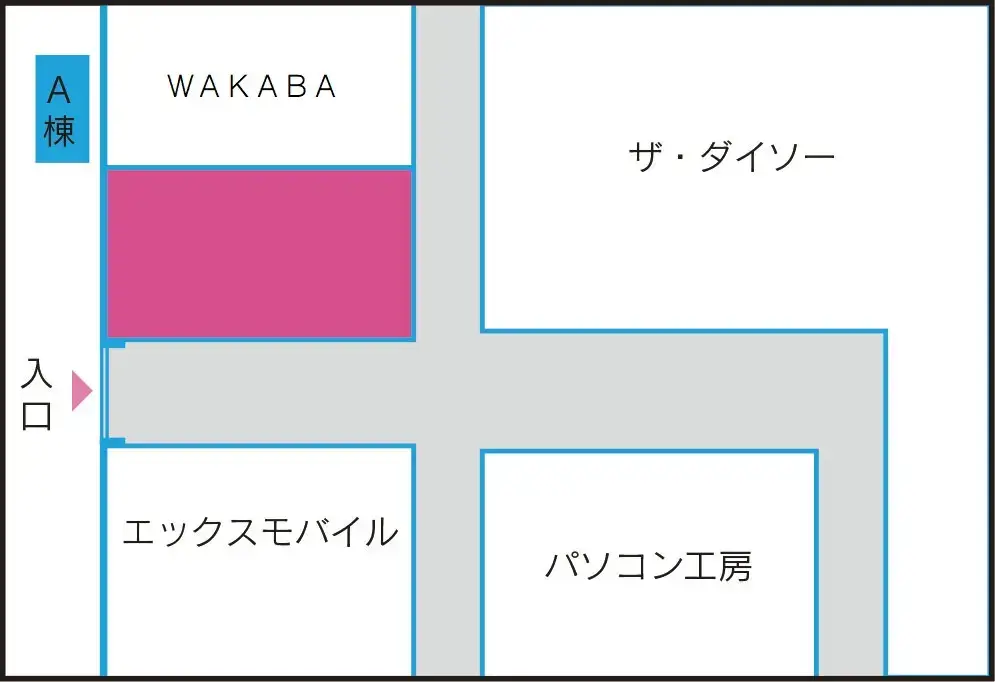

郡山市のイオンタウン郡山店内にあるお店です。

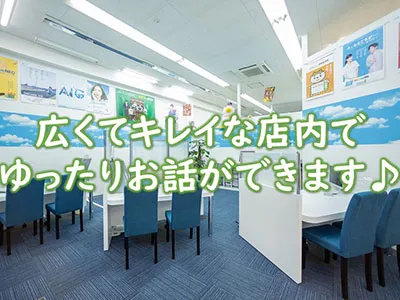

郡山駅の近くにありとても便利です。豊富な保険種類から生命保険・損害保険の無料相談や見直しが出来、住宅ローン相談・資産運用相談・ライフプラン等と様々なご相談を承っています。キッズスペースも完備していますので、お子様連れでも安心。

福島県内のご相談実績20,000組以上と高い信頼実績なので安心してご相談下さい。駐車場も広く、駅前まで行かなくても困らないお店です。