冬の気配を感じるいわきから――今こそ、保険を見直す季節

更新日 2025/11/14

冬の気配を感じるいわきから――今こそ、保険を見直す季節 11月に入り、いわきの街にも少しずつ冬の気配が漂ってきました。 小名浜の海風が肌に冷たく、街路樹のイチョウが黄色く染まると、「今年もあと少しだな...続きを読む

担当者あいさつ

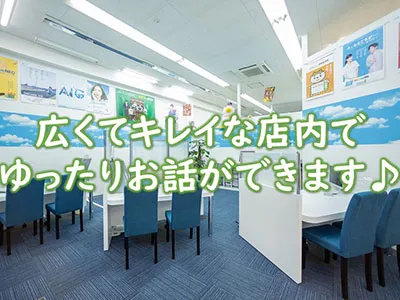

郡山市のイオンタウン郡山店内にあるお店です。

郡山駅の近くにありとても便利です。豊富な保険種類から生命保険・損害保険の無料相談や見直しが出来、住宅ローン相談・資産運用相談・ライフプラン等と様々なご相談を承っています。キッズスペースも完備していますので、お子様連れでも安心。

福島県内のご相談実績20,000組以上と高い信頼実績なので安心してご相談下さい。駐車場も広く、駅前まで行かなくても困らないお店です。