ボーナスで保険を見直すチャンス!貯蓄型保険・外貨建て商品の基礎知識

更新日 2025/07/13

7月は夏のボーナスシーズン。 まとまったお金が手元に入るこの時期は、保険の見直しや資産づくりの第一歩を踏み出すチャンスでもあります。 なかでも注目されているのが、「貯蓄型保険」や「外貨建て保険」といっ...続きを読む

新年度から親元を離れ一人暮らしを始める方や新天地での生活をスタートする予定の方。 新生活への不安があるかと思います。 病気やケガの保障・自動車保険・火災保険・スマホ保険などなど。 お金に関する事もプロ…

家族の保険を見直ししたいと思っていても どこに相談したらいいのか分からない・・・ そう思った方は、 みんなの保険屋さん イオンタウン郡山店 へご予約下さい!! ぜ~んぶの保険を見直して保険料を節約!!…

家族の保険を見直ししたいと思っていても どこに相談したらいいのか分からない・・・ そう思った方は、 みんなの保険屋さん イオンタウン郡山店 へご予約下さい!! ぜ~んぶの保険を見直して保険料を節約!!…

イベント情報をもっと見る

店長あいさつ

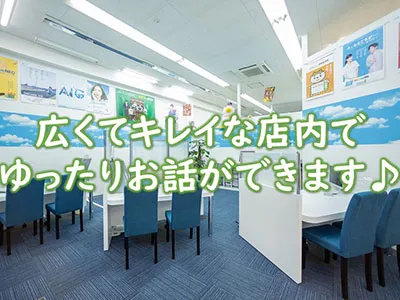

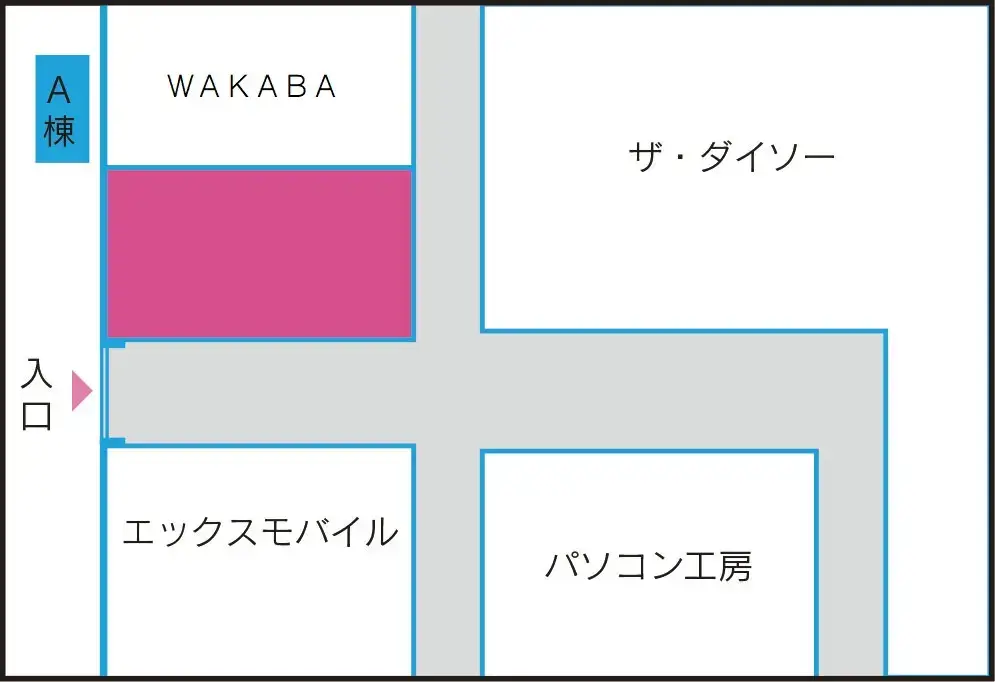

郡山市のイオンタウン郡山店内にあるお店です。

郡山駅の近くにありとても便利です。豊富な保険種類から生命保険・損害保険の無料相談や見直しが出来、住宅ローン相談・資産運用相談・ライフプラン等と様々なご相談を承っています。キッズスペースも完備していますので、お子様連れでも安心。

福島県内のご相談実績20,000組以上と高い信頼実績なので安心してご相談下さい。駐車場も広く、駅前まで行かなくても困らないお店です。