子供が帰省した時の車の貸し借り

更新日 2024/08/16

実家への帰省時や、家族旅行に出かけた際に親の車を運転することもあると思います。

万が一運転中に事故に遭ってしまった場合、親の加入する「自賠責保険」を使うことになります。

ただし、自賠責保険の対象となるのは人身事故のみで対物賠償や自身への補償には使えません。

親が任意保険に加入している場合、相手方への賠償、自身のケガ、運転している車を補償できることもあります。

まずはその補償の対象に自分が入っているかを確認をしましょう。

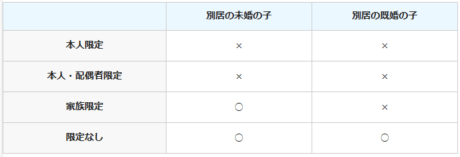

自動車保険の契約内容が運転者の範囲が「限定なし」であれば子どもも含まれます。

「本人限定」や「本人・配偶者限定」の場合、子どもは対象外となるため、親が加入している任意保険は使えません。

また自分自身で任意保険に加入していて、臨時で親の車を運転する事になった場合、

「他社運転特約(他社危険補償特約)」がセットされていれば運転者の保険を使用することができます。

※他車運転特約は、親と同居している場合は適用外となります。

親の任意保険に限定特約が付いていたり、自分自身で加入している保険が無い場合は

「1日自動車保険」を利用する事も出来ます。

1日保険とは「時間単位型自動車保険」という自動車保険の一種です。

保険会社のプランにもよりますが最低限の補償が付帯しているものであれば1日1,000円以下で加入することも可能です。

1日保険は保険料が安く済むこともメリットとして挙げられます。

他車運転特約は別居に限定されますが、1日自動車保険の場合は親と同居・別居に関わらず対象となります。

また親の任意保険の範囲限定特約を外したり、付け直したりする手間も省けます。

万一の事故に備えて帰省時や旅行で親の車を借りる際には「1日自動車保険」への加入がおすすめです。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただ

ければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 生方