父の日に考える、家族を支える“お父さん保険”の見直しポイント

更新日 2025/06/08

「もしも」の時、家族を守れる保障はありますか?

6月の第三日曜日は「父の日」。

家族のために日々働いてくれているお父さんに、感謝の気持ちを伝える日です。

しかし、父の日を“保険の見直し”のきっかけにしているご家庭は、実はそれほど多くありません。

働くお父さんこそ、家庭の生活を支える存在。

もし突然の病気や事故で働けなくなったら…?

家族の生活を守るためには、「お父さん自身」の備えが必要不可欠です。

■ お父さんに必要な3つの保障

働き盛りのお父さんに特に大切なのは、「死亡保障」「医療保障」「就業不能保障」の3本柱です。

① 死亡保障

まだ子どもが小さいご家庭や、住宅ローンの返済中であれば、高めの死亡保障が必要です。

収入保障保険や定期保険で、万が一の際にも遺族が生活を維持できるよう備えましょう。

✔ 例:子どもが成人するまで、毎月10万円が支払われる収入保障保険

② 医療保障

年齢とともに増える生活習慣病やがんへの備えとして、医療保険は重要です。

特に40代以降は入院日数が長くなったり、先進医療の選択が求められるケースも。

医療保険は通院・先進医療・がん特約など、ライフスタイルに合わせて見直しを。

✔ ポイント:健康なうちの加入が有利。持病が出てからでは加入できない場合も。

③ 就業不能保障

病気やケガで長期間働けなくなった場合の所得を補う保険です。

企業の保障だけでは不十分なケースも多く、収入の穴を埋める役割として注目されています。

✔ 精神疾患や脳・心疾患による長期離脱に備える就業不能保険のニーズが高まっています。

■ 子どもの成長とともに変わる「必要保障額」

「昔、保険に入ったから安心」と思っていても、

ライフステージが変われば、必要な保障内容も変化します。

-

子どもが生まれた

-

住宅ローンを組んだ

-

配偶者が働き始めた

-

教育費がピークを迎える時期になった

このようなタイミングで保険を見直すことで、過不足ない保障設計ができます。

逆に、子どもが独立し、住宅ローンも完済済みであれば、保障を減らして保険料を抑えることも可能です。

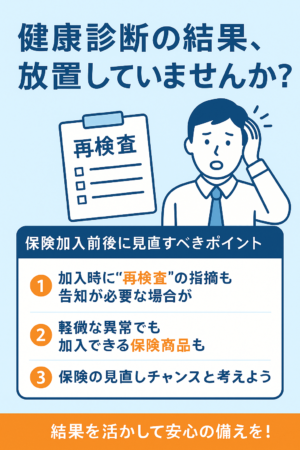

■ お父さんの健康状態、確認できていますか?

保険の見直しを考える上で欠かせないのが「健康状態」。

特に男性は、健康診断を受けても結果を見ずに放置しがちです。

-

血圧や血糖値に異常がないか

-

喫煙や飲酒の影響が出ていないか

-

家族歴に重大疾病はないか

保険加入の審査ではこうした情報が重視されます。

加入できるうちに、必要な保障を備えておくことが大切です。

■ 父の日を「ありがとう」と「これから」の日に

父の日は、感謝を伝えるだけでなく、家族全体の安心を見直す日にしてみませんか?

プレゼントに物を贈るのも素敵ですが、将来の安心という“形に残る贈り物”を用意するのも、愛情のひとつです。

保険は、いざというときに“家族の生活”を支えるもの。

お父さんが健康で働き続けられることが一番ですが、万が一の備えがあることで、家族全員が安心して日々を過ごすことができます。

■ まとめ

-

お父さんにも「万が一」に備える保障は必要

-

死亡・医療・就業不能の3つの柱をチェック

-

ライフステージに合わせた保険の見直しを

-

健康なうちの加入が重要

-

父の日をきっかけに、家族で将来の話を

今年の父の日、保険の話を家族でしてみませんか?

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。