年の瀬、福島で考える。“安心”の整え方。

更新日 2025/12/21

年の瀬、福島で考える。“安心”の整え方。

12月になりましたね。

福島の街にもクリスマスの雰囲気が増えて、夜のドライブがちょっと楽しい季節になりました。

イルミネーションを見ると、

「今年もあと少しかぁ」と、しみじみしてしまいます。

朝晩は冷え込みが強くなってきて、

布団から出るのに少し勇気がいりますよね。

ストーブを出したり、タイヤをスタッドレスに換えたり、

なんとなく“冬の準備”で慌ただしい12月。

そんな今の季節こそ、

保険の見直しや、これからのお金のことを考えるタイミングにちょうどいいんです。

年末調整のタイミングで、ちょっとだけ振り返る

12月といえば、多くの人にとって 年末調整の時期。

保険料控除証明書を会社に出したりしていると、

「そういえばどんな保険に入ってたっけ?」

と思うことありませんか?

普段は自動で引き落とされて、

気にしないまま何年も経ってしまうのが保険。

だからこそ、

書類を目にする今が、いちばん見直しやすい時期です。

・保障内容が重複していないか

・加入時とライフスタイルが変わっていないか

・医療保険が古いタイプのままになっていないか

・家族の状況に合っている保障か

ほんの少し見るだけでも、

家計も気持ちもスッキリします。

見直しは「削る」じゃなくて「整える」

保険の見直しというと、

「節約」や「保険料を下げたい」というイメージがあるかもしれません。

でも本当は、

必要なところを強化して、不要な部分を外す

“バランス調整”が目的です。

部屋の大掃除みたいなものですね。

✔️ 独身時代の保障のまま、金額が大きすぎる

✔️ 子どもが成長して状況が変わった

✔️ 医療保険が入院日数制限の古いタイプ

✔️ がん保険が入院中心で診断給付金がない

こういう見直しをするだけでも、

月に数千円~1万円くらい変わることがあります。

しかも、必要な保障を厚くすることもできるので、

“安心”はむしろ増えたりします。

福島で暮らすからこそ、備えておきたい安心

福島は自然豊かで、四季の変化もはっきりしている地域ですが、

地震や大雨などの経験もある場所です。

だからこそ、

「何かあった時に相談できる人がいること」

は、すごく大きな支えになります。

今はネットで保険を比較できる時代ですが、

結局のところ 誰に相談するかで結果が変わる ことが多いです。

家族のこと、仕事のこと、将来のこと。

ちゃんと話せる相手がいると、

保険の選び方も、家計の整え方もずっと楽になります。

新しい年の前に、ちょっとだけ未来の話を

12月は、自然と一年を振り返る季節ですよね。

「今年はどんな年だったかな」

「来年はどんな年にしたいかな」

そんな話をしながら、

「うちの保険、今のままでいいかな?」

って、5分だけ話してみませんか?

ストーブの前で温かい飲み物を飲みながら、

少しだけ未来の準備をする時間。

タイヤ交換をするように、

コートを冬用に替えるように、

保険も、“季節のメンテナンス” をしていきましょう。

それだけで、心と家計に余裕が生まれます。

まとめ

・12月は保険の見直しと棚卸しに最適

・年末調整のタイミングで確認しやすい

・見直しは「削る」より「整える」

・相談できる相手がいると安心

・新しい年を迎える前に、安心をプラス

📩 保険の見直し・相談について

「うちの保険、このままで大丈夫?」

「どこから見直せばいいのかわからない…」

そんな方は、気軽に相談してください。

押し売りや無理な提案は一切ありません。

現状の確認だけでもOKですし、他社や既契約の見直しだけでも問題ありません。

✔ 家族構成やライフスタイルに合った保障か知りたい

✔ 月々の支払いを無理なくしたい

✔ 最新の保険内容と比べてみたい

そんな方は、いつでもお問い合わせください。

今年の不安は、今年のうちに。

一緒に“ちょうどいい安心”を整えていきましょう。

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。

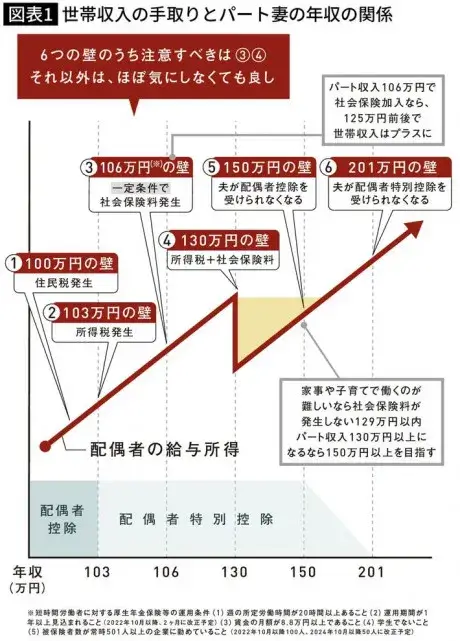

「子供も大きくなったし、働いて少しでも家計を楽にしたいけど、年収の壁って調べてもよく分からなくて…」

「子供も大きくなったし、働いて少しでも家計を楽にしたいけど、年収の壁って調べてもよく分からなくて…」 「106万、130万、150万と壁がたくさんあってややこしいですよね。それぞれの壁の重要度、損をしない働き方についてまとめて解説します」

「106万、130万、150万と壁がたくさんあってややこしいですよね。それぞれの壁の重要度、損をしない働き方についてまとめて解説します」

「多すぎてよく分からないんですが…」

「多すぎてよく分からないんですが…」

「それぞれの壁で年収を調整するのはメリットばかりでは無いので注意が必要です」

「それぞれの壁で年収を調整するのはメリットばかりでは無いので注意が必要です」

「手取りが増えても、万が一の保障とか老後の年金が減っちゃうのか…結局、損をしない働き方ってどうすればいいの?」

「手取りが増えても、万が一の保障とか老後の年金が減っちゃうのか…結局、損をしない働き方ってどうすればいいの?」

「それも当店で相談できますよ」

「それも当店で相談できますよ」