医療保険はいらない?知らないと損する「高額療養費制度」の落とし穴

更新日 2023/09/12

相談者

「健康診断でポリープが見つかって今度入院することになっちゃった…治療費高そうで不安だなぁ」

ホケミン

「高額療養費制度があるので、自己負担額は抑えられますよ。」

「高額療養費制度?僕も使えるの?」

「今回は高額療養費制度の内容と、思わぬ落とし穴について解説します。」

目次

①世界最強の保険!?日本の医療費制度について解説!

「当たり前すぎて気づきませんが、日本の医療保険制度は世界でもトップクラスの内容です。」

①国民皆保険

アメリカなど、無保険の人がいる国も多い中、日本は国民全員が公的な保険に加入している。

②フリーアクセス

何の制約もなく、どの医療機関に行くのか、どの医師に診てもらうのか自由に選べる。

国によっては登録した医療機関で最初に診てもらい紹介状を書いてもらわないと他の医療機関に行くことができない。

③現物(医療サービス)給付

点滴や手術、あるいは薬などを処方された際に、3割などの一部負担のみで受けられる。

「これが当たり前だと思ってたけど、国によって違うんだね。」

「これが当たり前だと思ってたけど、国によって違うんだね。」

「アメリカでは風邪程度では病院に行きません。診察を受けるだけで200ドル=29,000円ほどかかるからです。」

「アメリカでは風邪程度では病院に行きません。診察を受けるだけで200ドル=29,000円ほどかかるからです。」

「29,000円!!それならドラッグストアの風邪薬でなんとか治そうとするかな…」

「でもそんなに診療代がかかるなら、お金持ちとそうでない人で医療の差が出ちゃうんじゃない?」

「まさにその通りで、医療格差として途上国だけでなく先進国でも問題とされています」

「日本では大企業の社長でも一般国民でも、同じ病気にかかれば同じ治療が施されるため格差はありません。」

「公的保険がそんなに優秀なら民間の生命保険は入らなくても大丈夫そうだね!」

「一見、完璧に見える日本の公的医療制度ですが、その制度を利用しても医療費が高額になってしまう場合があります。」

「ここまで日本の公的医療制度の優れた点を説明してきましたが、自己負担が高額になってしまうケースがあります。」

「その前に医療保険制度について改めて概要を説明します。」

・医療費の自己負担額は原則3割(6歳未満と70歳以降は2割、75歳以降は1割)

・自己負担分が高額になってしまった場合、一定額を超えた部分は後から払い戻される「高額療養費制度」

「骨折だろうとガンの治療だろうと、一定額を超えた部分は後から戻ってくるので自己負担は少なく済みます。」

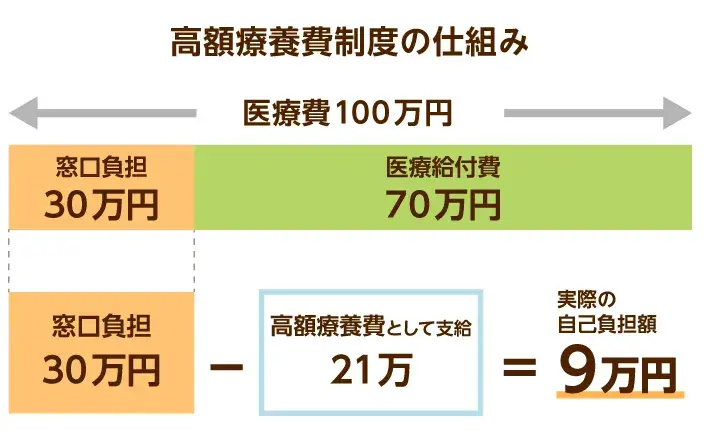

月給27万~51.5万の人の場合。

「100万の治療が9万円の自己負担で受けられるんだ!」

「自己負担額は所得に応じて5段階に分かれています。上図のケースは年収が370万~770万の方の場合です。」

「僕もウの区分だから、自己負担は9万円くらいで済むんだ。」

「これくらいなら貯金でどうとでもなりそうだけど、本当に民間の保険って必要なの?」

「高額療養費制度を受けてもなお自己負担額が高額になってしまうケースがあるので、貯蓄に余裕が無い方は必要です。」

【自己負担額が高額になってしまうケース】

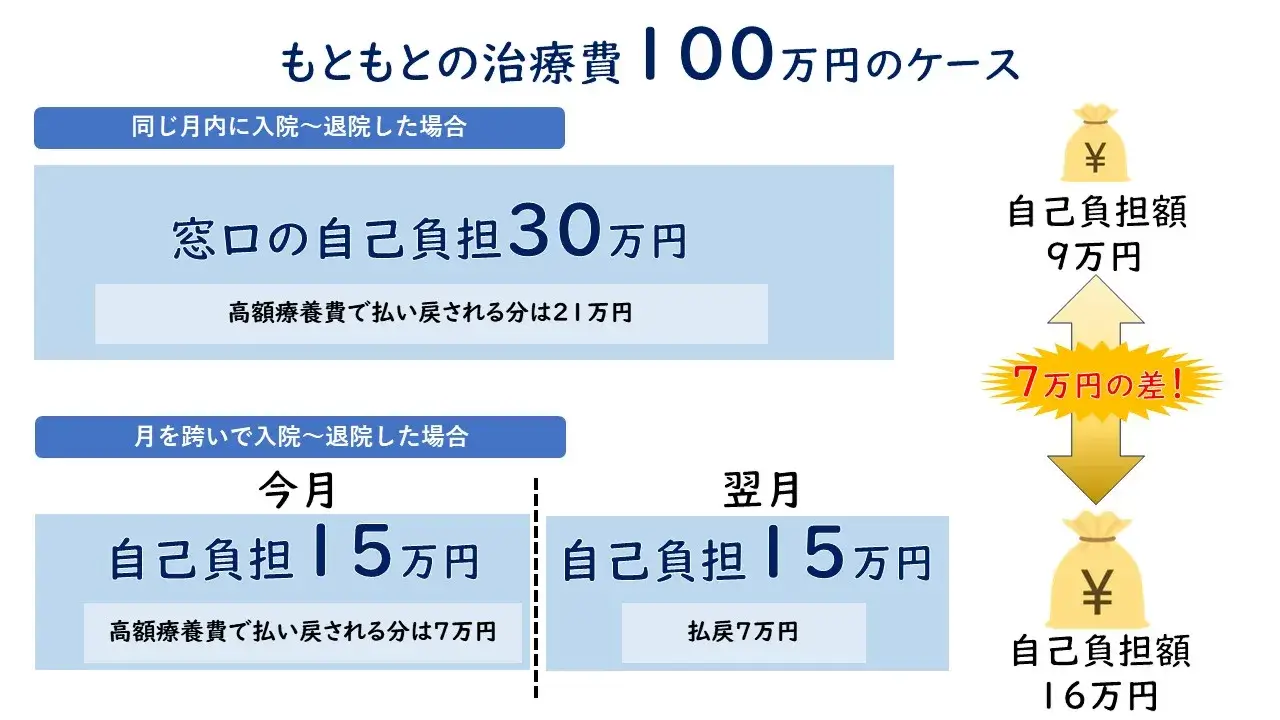

高額療養費制度の医療費の上限とは、1カ月ごと(1日から末日)に区切られます。

医療費が100万円のケースで自己負担が9万円という例がありました。

たとえば9月1日に入院し、9月30日に退院した場合であればその通りです。

それが9月に入院し10月に退院した場合だと自己負担は9万円×2ヵ月=18万円となります。

全く同じ日数、治療内容であっても自己負担が倍になることもあるのです。

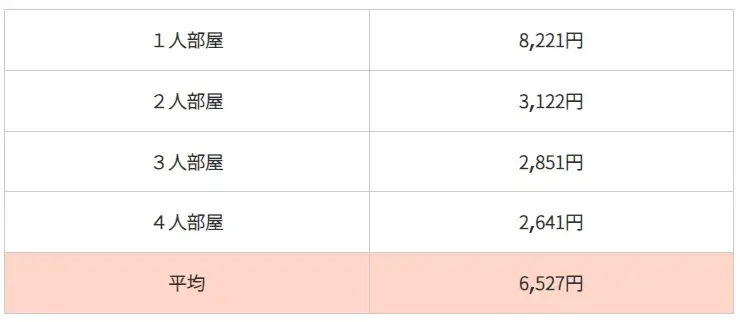

静かな環境やプライバシーが気になり、希望して個室や少人数部屋に入った場合、個室代(差額ベッド代)が発生します。

差額ベッド代は公的保険の適用外となり、完全に自己負担となるため高額になりがちです。

ビジネスホテルに一泊するくらいの自己負担額が治療費とは別に発生します。

厚生労働省が認めた高度な医療技術です。

今後、公的保険を適用させるかどうかの前段階にある治療・手術などです。

まだ公的保険が使えないため、受ける際は全額自己負担となります。

ものによりますが、高額なものでは300万円を超える治療もあるため、大きな負担となります。

そのほか、ガン治療などは数カ月から数年かかることもあり、1カ月当たりの上限があるとはいえ数万円の自己負担が数カ月続くと大きな負担となります。

治療に専念している期間は所得も減るため、支出は増えるのに収入が減るという苦しい状況が続きます。

「月を跨がないように自分で調整なんて出来ないし、できるなら個室に入りたいよ。」

「その通りです。入院した患者のおよそ7割が個室を希望しているそうです。」

「いつ高額な損失があるか分からないからこそ、保険で備える必要があります。」

「公的保険だけじゃ足りないってのは分かったけど、どれくらいの民間保険に入ればいいんだろう?」

「年齢や性別、ライフスタイルによって入るべき保障内容は違います。」

独身の場合、自分のことさえなんとかなれば良いので、治療費が賄えれば問題ありません。

高額療養費適用後の自己負担額は所得に応じて変わりますが、1回の入院で10万~20万円給付されれば、

貯蓄に手を付けることなく治療費を支払えるでしょう。

設計例:入院日額5,000円、入院一時金10万円、先進医療特約、特定疾病保険料免除特約

養う家族がいる場合、治療費が足りれば良いだけでなく、働けない期間中の家族の生活費や

住宅ローンの支払いなども考えなければいけません。

長期間働けなくなる病気として癌や心筋梗塞、脳卒中といった三大疾病が挙げられます。

三大疾病の上乗せ保障や、就労不能保障などを足して、家族に迷惑が掛からないようにしましょう。

設計例:入院日額10,000円、入院日額20万円、先進医療特約、三大疾病一時金100万円、特定疾病保険料免除特約

+就労不能保障保険

考え方は①の独身世代向けと同じです。さらに、働けなくても年金が支給されるため保障は小さくとも不足はありません。

ただ、日本の公的医療制度が絶対にこのまま続く保障はどこにもありません。

いつ保障内容が引き下げられるか分からないので、最低限の内容は抑えておくべきです。

設計例:入院日額5,000円、入院一時金5万円、先進医療特約

「日本の公的保障はとても優秀ですが、民間の保険が不要とは言えません。」

「まずは自分に必要な保障内容を知ることでぴったりの保険選びができるね!」

みんなの保険屋さんでは、世代別・ライフスタイル別にオーダーメイドで無駄のない保険設計をします。

ネットで申し込むよりも時間はかかりますが、間違いのない選択をしたい方はぜひご相談ください。

「いきなりお店で相談はちょっと…」という方は、まずはLINEでご相談ください。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ