【2025年最新版】記入例付き 年末調整の記入方法を簡単に解説!【保険料控除編】

更新日 2025/02/07

会社員や公務員の方は、毎年10月から12月に年末調整の書類を職場に提出します。

書類は職場で貰えることがほとんどですが、貰えない場合や紛失した場合は国税庁のHPでダウンロードも可能です。

年末調整には「扶養控除等(異動)申告書」「基礎控除申告書」「保険料控除申告書」「住宅借入金等申告書」の4つがあります。

今回は特に質問が多く計算があって複雑な「保険料控除申告書」の記入方法を記入例とともに解説します。

1.記入見本

まずは記入見本をご覧ください。※拡大してご覧ください。

まずは名前や住所を記入します。

次にエリアに分けて解説していきます。

まずは生命保険を書く欄から、緑色の「終身保険や定期保険などおもに死亡保険を書く欄」です。

左から、「①保険会社名」「②保険の種類」「③保険期間」「④契約者名(自分の名前)」「⑤死亡保険金の受取人の名前」「⑥自分との続柄(妻や子、母などと記入)」

そして「⑦本年中に支払った保険料等の金銭」を(a)に記入します。(a)には1月から12月まで支払うことになる保険料の合計額を記入します。

保険料控除のハガキには、ハガキが作成されたタイミングでの支払い実績と、12月まで支払った場合の見込み額が記載されています。

今回記入するべきは、12月まで支払った場合の見込み額です。

保険会社によって若干デザインは違いますが、基本的な見方は私に届いた控除ハガキで解説します。

新・旧の区分ですが、2011年12月までに加入したものは旧制度、2012年1月以降に加入したものは新制度に〇を付けます。

今回は新制度適用の欄に書いてあるので、新制度です。

そして、左下のAの欄に保険料の合計額を記入します。見本では60,000円+120,000円で180,000円となります。

その右には「Aの金額を下の計算式Ⅰに当てはめて計算した金額」とあります。その計算式がこちら

用紙の一番左下にある部分です。

計算式ⅠとⅡがありますが、新制度区分のとき使うのは計算式Ⅰです。

今回Aに記入した金額は180,000円なので、「一番下の80,001円以上 一律に40,000円」が該当します。

なので、①には40,000円と記入します。

さらに右にいくと「計(①+②)」とあります。②は0なので、③には40,000円と記入します。

一つ下にずれ、「②と③のいずれか大きい額」とありますが、②は0なので、③に記入した40,000円が㋑に入ります。

続いて「医療保険やがん保険、介護保険など生きている間の保障を書く欄」です。

介護医療保険料の欄には新・旧の区分はありません。全て新制度扱いとなります。それ以外はさきほどと全て同じです。

今回は2つの保険料の合計が80,000円以下のため、㋺に書く金額は計算が必要です。計算式を見てみましょう。

使う計算式は先ほどと同じ計算式Ⅰです。

保険料合計額が72,000円なので、上から3つ目の「40,001円から80,000円まで」の計算式「(A,C又はD)×1/4+20,000円」を使います。

保険料額を計算式に当てはめると

72,000円×1/4+20,000円=18,000円+20,000円=38,000円となります。

㋺には38,000円と記入します。

ここまで来たら最後の「個人年金保険を書く欄」も簡単ですね。

同じように、保険料控除のハガキを見ながら必要事項を埋めていきます。

先ほどと違うのは受取人欄の下に小さく「支払開始日」があります。

これは年金受け取りがいつから始まるか?を意味します。控除のハガキのどこかに必ず書いてあるので探しましょう。

そして今回は新・旧区分の旧制度の保険です。

まず一番左下のE「(a)のうち旧保険料等の金額の合計額」に12月までの保険料96,000円を記入します。

そして右に一つずれ、「Eの金額を下の計算式Ⅱに当てはめて計算した金額」を⑤に記入します。

使用する計算式がⅡに変わっているので注意が必要です。

保険料は96,000円なので上から3つめの「50,001円から100,000円」に該当し、計算式は「(B又はE)×1/4+25,000円」を使います。

96,000円×1/4+25,000円=24,000円+25,000円=49,000円

⑤には49,000円と入ります。

⑥には④と⑤の合計を記入しますが、最高40,000円までしか書けないので40,000と記入します。

そして㋩には⑤と⑥いずれか大きい金額を記入するので、49,000と記入します。

ここまで書けたら最後に㋑、㋺、㋩の合計金額を一番下に記入します。

㋑40,000円+㋺38,000円+㋩49,000円=127,000円

ですが、最高120,000とあるのでオーバーした場合は120,000と記入します。

これで生命保険料の欄は終わりです。

地震保険に加入している方は用紙の右半分も記入します。

ここまで生命保険料控除を記入したみなさんにはもう簡単かもしれません。

さきほどまでと同様、控除ハガキに記載している通り「保険会社名」「保険の種類(地震保険と記入でOK)」「保険期間(1年~10年)」「契約者名と住んでいる人の名前と続柄」「区分」「保険料」

をそれぞれ書き写します。

Ⓐ欄の合計保険料をⒷ欄に記入します。

一番下の控除額欄にある計算式にⒷ欄の金額を記入します。もし50,000円を超えるようであれば50,000円と記入します。

地震保険は年間保険料を書くだけなので簡単です。

もし保険期間中の保険料を一括でお支払いしている場合は、保険料額を保険期間数で割ります。

たとえば保険期間5年で一括払い100,000円と支払った場合は、100,000円÷5年=20,000円と記入します。

以上で保険料控除の記入は終わりです。

4.年末調整のよくある質問

Q1. 用紙に書ききれない場合はどうすればいいですか?

A1. 定規で横線を引き、記入欄を増やしてください。

また、一般・介護医療・個人年金のそれぞれの枠で控除が適用されるのは年間保険料80,000円までです。

それ以上は書いても控除されないため、書かなくてもOKです。

今回は説明のために2つ書きましたが、B生命の保険料だけで控除枠は使い切っているので、A生命の内容は書かなくても問題ありません。

Q2. 保険料控除のハガキを紛失しました。どうすればいいですか?

A2. 加入した代理店か保険会社に連絡してください。再発行してもらえます。

再発行には1,2週間かかるので余裕を持ってご連絡ください。

Q3. ダブルワークしている場合、どちらにも出す必要がありますか?

A3. 収入が多い職場にのみ提出してください。少ない方の職場の収入については確定申告していただき、必要に応じて税金を納付する必要があります。

所得金額など条件を満たすと確定申告が不要な場合があります。詳しくはみんなの保険屋さんのFPへご相談ください。

Q4. 12月契約の年払している保険の控除証明書が1月にならないと発送にならないと言われました。年末調整に間に合わないのですがどうすればいいですか?

A4. 保険料の年払している場合は、支払いが確認できてから控除証明書が発送されるため、12月契約の場合は発送が翌年1月になってしまいます。

勤務先の年末調整に間に合わせたい場合は月払いに変更する必要があります。

どうしても年払をやめたくない場合は、自身で確定申告をする必要があります。

日本の社会保障や税制は非常に複雑です。

みんなの保険屋さんでは、年末調整の書き方サポートを各店舗で行っております。

保険料控除証明書ハガキと記入用紙をご持参いただければ無料でアドバイスいたしますので、お気軽にご利用ください。

控除ハガキが届いて、「保険料が高いな…」「保障内容おぼえてないな…」と思ったら証券をご持参ください。

保障内容の診断や解説、必要に応じて見直しプランをご提案いたします。

ご希望の方は下のバナーから、LINEで相談かフォームへおすすみください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ

年収の壁をわかりやすく解説!扶養内or扶養外?どちらがおすすめ?

高齢者でも病院での自己負担が3割に? 今検討されている社会保障負担の見直しについて解説!

更新日 2023/12/12

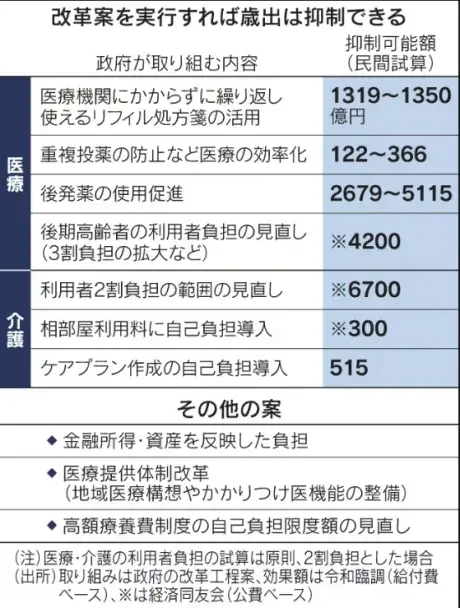

政府から今月5日、社会保障改革の工程素案が公表されました。

後期高齢者の医療費は原則1割負担だが、3割負担となる対象を拡大することで社会保障費を抑制する案が出ています。

令和4年10月にも後期高齢者の医療費負担には改正があったばかり。

一定の所得があれば2割、現役並み所得があれば3割負担に変更されていますが、約1年でさらなる負担増の話が出ています。

医療だけでなく、介護の自己負担も抑制される方向での改革が検討されており、長寿国日本においては大きな転換点を迎えています。

この記事では、5日に公表された改革案について紹介するとともに、どんな変化が起きるかを解説します。

1.なぜ社会保障の改革が必要なのか?

2.改革の項目一覧

3.社会保障の改革で起こること

4.備えたいことまとめ

1.なぜ社会保障の改革が必要なのか?

背景には少子化対策があります。

急速に進む少子化・人口減少トレンドを食い止めるために、子育て世代の負担を減らす必要があります。

金銭的な理由で結婚や子供を持つことをためらう人が多いため、全世代で子育て支援をしていこうという狙いがあります。

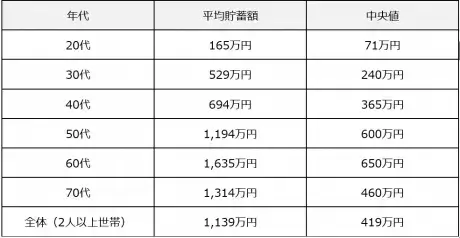

特に高齢者には「低所得だがたくさんの資産を持つ層」が多くいます。下の表をご覧ください。

現役世代よりも60代、70代が多い

この表を見ると70代の資産が30代の2倍~3倍あることが分かります。

今の社会保障制度は「低所得には手厚い保障、高所得には薄い保障」という構図です。

そして負担するのは「低所得者は少ない負担、高所得者は多くの負担」という全くの逆です。高所得者は多く払っているのに恩恵が全然ありません。

すると、資産の無い現役世代が多くの負担を強いられ余裕が無く、資産がある高齢者層は手厚い保障が受けられ余裕があるという矛盾が起きます。

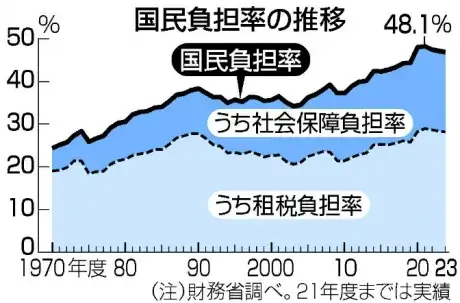

また、昔と負担率が変化していることも要因の一つです。図をご覧ください。

税金は横ばいだが、社会保険料が上がり続けている。

今の70代の方が30代だった40年前、税金や社会保険料の負担率は30%程度でした。給与の3割が引かれ7割が自由に使えていました。

ところが2023年の国民負担率は48.1%と、給与の5割が引かれ5割しか手元に残りません。

この40年でサラリーマンの平均年収はほぼ変わっていないので、手取り額が20%減っていることになります。

年収500万の方は、40年前と比べ100万も収入が減っているので、結婚や子育てに消極的になるのも無理はありません。

今回の社会保障の見直し、また首相が言う「異次元の少子化対策」とはこういった矛盾に鋭く切り込むことが挙げられます。

2.改革の項目一覧

改革の代表的な項目

改革の素案のなかでも影響が大きいのは以下の4つです。

①後期高齢者の利用者負担の見直し

現在の医療制度では、後期高齢者(75歳以上)は1割負担で医療を受けることができます。

一定の所得があれば2割、現役並みであれば3割負担となっています。75歳以上の人口の7割は1割負担です。

今回の見直しでより多くの方が3割負担の対象となるよう見直しが検討されています。

②介護の利用者2割負担の範囲見直し

こちらも①と似ています。

公的介護保険制度では、介護サービスを受ける際は1割の自己負担となっています。

しかし一定の所得がある方は2割負担となります。今回の見直しで2割負担の対象者を拡大することを検討しています。

③金融所得・資産を反映した負担

社会保険料の自己負担を、毎年の所得ではなく金融資産、つまり貯金額を反映させるという案です。

最初にも解説した通り、現役世代よりも高齢者層の方が多くの資産があり余裕があります。

その層の負担を増やすことで現役世代と高齢世代の社会保障の不公平を無くすことが検討されています。

④高額療養費制度の自己負担額の見直し

日本の医療費制度が世界でもトップクラスの手厚い理由の一つがこの「高額療養費制度」です。

どんなに高額な治療を受けたとしても、所得に応じた上限額が設けられており、一般的な年収の方は自己負担が10万円程度で済みます。

がんなどの大病を患ってもなんとかなるのは、この制度のおかげです。

しかし、そのセーフティネットとも言える高額療養費制度にもいよいよメスが入ろうとしています。

1000万円の治療をしても自己負担10万で済む夢のような制度ですが、社会保障制度の維持には非常に重荷になっています。

①~③までと同様、所得や資産に応じて自己負担が増える方向での見直しが検討されています。

3.社会保障の改革で起こること

他にも見直しの案はありますが、全て「現役世代の負担を軽くし、余裕のある人たちの負担を増やす」不公平を無くすような見直しとなっております。

これらの改革が実行されれば現役世代の手取り額が増え、結婚や子育てをする余裕ができ少子高齢化、人口減少に歯止めがかかります。

一方で高齢者を中心に自己負担は増えます。

今まで手厚い社会保障を頼っていた層は、自身の資産を頼りにしなければいけません。

2024年から始まる新NISAで資産運用が盛り上がっていますが、資産をたくさん作ることでかえって自己負担が増えることになります。

今後増える社会保障自己負担を視野に入れた運用計画も必要になってくるかもしれません。

4.備えたいことまとめ

医療制度があるからと、民間の保険に入らなかった方も、自身の貯金だけが頼りになっていきます。

今の社会保障が充実しているからと保険加入を後回しにしていると、いざ必要になったとき健康状態や保険料的に加入できなくなるかもしれません。

「保険」は病気やケガに備えるものですが、長生きしてしまうリスクにも備える必要があります。

みんなの保険屋さんは保険だけでなく、社会保障や税金にも精通した「ファイナンシャルプランナー」が常駐している保険代理店です。

お客様それぞれに最適の保険商品を選び、オーダーメイドで設計するので無駄がありません!

ご相談はお近くの店舗、またはオンライン相談も可能です。ちょっとした質問1つからでも無料で承っているのでお気軽にご利用ください。

ご希望の方は下のバナーから、LINEで相談かフォームへおすすみください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ

年収の壁をわかりやすく解説!扶養内or扶養外?どちらがおすすめ?

令和5年度税制改正「相続税・贈与税の見直しと新NISA」のまとめ

更新日 2023/05/13

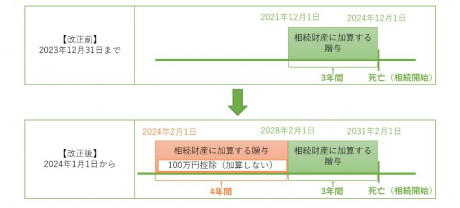

資産課税分野では、暦年課税における相続前贈与の加算期間延長や相続時精算課税制度の見直しが行われます。

個人所得課税分野では、NISAの抜本的拡充・恒久化が行われます。

まず、資産課税分野とは具体的に

①相続税・贈与税の改正(加算期間延長)

②相続時精算課税制度の見直し

の2つです。

上記①は、暦年課税において、相続または遺贈により財産を取得した人が被相続人から相続開始前に贈与を受けた財産について、

相続税課税価格への加算期間が相続開始前7年以内(改正前:3年以内)に延長されます。

延長した期間(相続開始前4~7年)の贈与財産は、4年間の合計額のうち100万円を超えた部分が相続税課税価格への加算対象になります。

これは2024年(令和6年)1月1日以降の贈与により取得する財産に関わる相続税に適用されます。

上記②の相続時精算課税制度の見直しについてです。

相続時精算課税適用の贈与財産について、現行の特別控除額2,500万円とは別にその年分の贈与税の課税価格から基礎控除110万円を控除することができます。

2024年(令和6年)1月1日以降に贈与により取得する財産に関わる贈与税または相続税に適用されます。

続いて、個人所得課税分野についてです。

これはNISAの抜本的拡充・恒久化であり、現行の制度は2024年(令和6年)をもって下表のように新しい制度に切り替わります。

2023年(令和5年)までに現行のNISAで投資した商品は新しい制度の外枠で現行の非課税措置が適用される予定であり、ジュニアNISAは2023年(令和5年)末で終了となります。

新NISAで積立する際の積立額は月10万まで非課税にできることになり、その場合つみたて投資枠のみの利用で最大15年の計算になります。(年間120万×15年=1,800万円)

現行制度ではつみたてNISAと一般NISAの併用はできませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能になります。

金融庁 つみたてNISA早わかりガイドブック参照

https://www.fsa.go.jp/news/r2/sonota/20210315-2/NISA_PDF.pdf

NISAは元本割れのリスクがありますが、長期間コツコツと定額で積立することによりリスクを低減できる方法の1つです。

「NISAを始めたいが、やっぱり難しそう」とお考えの方、「別な方法はないの」とお考えの方は当店のファイナンシャルプランナーへご相談ください。

類似商品との比較をしながらご説明・ご案内致します。

ご相談はお近くの店舗へご来店頂くか、当店の公式LINEからチャット等でご質問ください。

対面でのご相談希望の方はこちら