【2025年最新版】大学生への仕送りはいくら必要?福島県の仕送り額はいくら?【令和7年】

更新日 2025/03/30

大学に進学を希望する子供がいて「仕送りはいくら必要なの?」と疑問を抱いていませんか?

大学生になった子供が一人暮らしをすることは喜ばしい反面、生活費をカバーしてあげる必要があります。

仕送りは毎月送らないといけないわけではありません。

しかし、子どもが学業に専念できるようにできる限り仕送りをしてあげたい気持ちもあるのが現実です。

必要な生活費を考慮しながら、仕送り額を決めるとよいでしょう。

1.大学生の子どもへの仕送りの平均額・相場は?

全国の仕送り額ランキング

| 順位 | 都道府県 | 仕送り額 | 偏差値 |

|---|---|---|---|

| 1 | 徳島県 | 160,566円 | 70.91 |

| 2 | 鳥取県 | 144,834円 | 66.34 |

| 3 | 福島県 | 141,775円 | 65.45 |

| 4 | 高知県 | 140,271円 | 65.01 |

| 5 | 大分県 | 129,351円 | 61.84 |

| 6 | 長野県 | 126,703円 | 61.07 |

| 7 | 栃木県 | 125,896円 | 60.83 |

| 8 | 富山県 | 124,135円 | 60.32 |

| 9 | 茨城県 | 123,981円 | 60.28 |

| 10 | 香川県 | 123,785円 | 60.22 |

| 11 | 群馬県 | 119,903円 | 59.09 |

| 12 | 山形県 | 112,517円 | 56.94 |

| 13 | 熊本県 | 109,317円 | 56.01 |

| 14 | 福井県 | 104,884円 | 54.72 |

| 15 | 佐賀県 | 104,181円 | 54.52 |

| 16 | 愛媛県 | 102,677円 | 54.08 |

| 17 | 静岡県 | 101,887円 | 53.85 |

| 18 | 広島県 | 101,689円 | 53.80 |

| 19 | 秋田県 | 101,581円 | 53.76 |

| 20 | 島根県 | 100,897円 | 53.57 |

| 21 | 山口県 | 100,836円 | 53.55 |

| 22 | 鹿児島県 | 97,917円 | 52.70 |

| 23 | 三重県 | 96,256円 | 52.22 |

| 24 | 石川県 | 95,886円 | 52.11 |

| 25 | 岡山県 | 94,893円 | 51.82 |

| 26 | 岩手県 | 91,508円 | 50.84 |

| 27 | 新潟県 | 91,404円 | 50.81 |

| 28 | 山梨県 | 87,851円 | 49.77 |

| 29 | 和歌山県 | 81,819円 | 48.02 |

| 30 | 宮崎県 | 79,067円 | 47.22 |

| 31 | 岐阜県 | 72,209円 | 45.23 |

| 32 | 青森県 | 69,753円 | 44.51 |

| 33 | 滋賀県 | 69,411円 | 44.41 |

| 34 | 北海道 | 65,477円 | 43.27 |

| 35 | 沖縄県 | 63,905円 | 42.81 |

| 36 | 福岡県 | 61,157円 | 42.01 |

| 37 | 愛知県 | 59,536円 | 41.54 |

| 38 | 長崎県 | 55,562円 | 40.39 |

| 39 | 奈良県 | 49,563円 | 38.64 |

| 40 | 千葉県 | 47,372円 | 38.00 |

| 41 | 兵庫県 | 39,513円 | 35.72 |

| 42 | 京都府 | 36,408円 | 34.82 |

| 43 | 東京都 | 36,361円 | 34.80 |

| 44 | 宮城県 | 35,089円 | 34.43 |

| 45 | 大阪府 | 34,611円 | 34.29 |

| 46 | 神奈川県 | 29,905円 | 32.93 |

| 47 | 埼玉県 | 21,639円 | 30.52 |

| 全国 | 68,990円 |

(データ出典:総務省統計局 家計調査2016年)

都道府県別の仕送りランキングです。福島県はなんと3位の141,775円!

全国の仕送り平均額は「68,990円」なので、福島県は全国平均の約2倍ですね。国公立と私立でも差があります。

もちろん私立の方が授業料が高いため、仕送りも高くなります。

参考までに、国立・公立・私立のそれぞれの学費の平均は以下のとおりです。

【平成30年度私立大学入学者に係る初年度学生納付金平均額】

| 区分 | 授業料 | 入学金 | 施設設備費 | 合計 |

| 文系 | 815,069 | 225,651 | 148,272 | 1,188,991 |

| 理系 | 1,136,074 | 251,029 | 179,159 | 1,566,262 |

| 医歯系 | 2,882,894 | 1,076,278 | 931,367 | 4,890,539 |

| その他 | 969,074 | 254,836 | 235,702 | 1,459,612 |

(出典:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」内

「(資料1)令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について)

2.1人暮らしの大学生の生活費はいくら?平均額を確認

仕送りは、「学生自身では不足してしまう生活費を補ってあげる」というのが本来の主旨です。

妥当な金額を決める際、大学生が得られる収入から必要な生活費などの支出を差し引くと参考になるでしょう。

親元から離れて生活するにあたり、仕送り以外にも「アルバイト」「奨学金」を生活費に充てている場合があります。

| 仕送り | 67,650円 |

|---|---|

| 奨学金 | 20,640円 |

| アルバイト | 32,340円 |

| 定職 | 490円 |

| その他 | 3,180円 |

| 収入合計 | 124,290円 |

仕送りまで含めた大学生の平均収入は、1ヶ月あたり12~15万円程度です。1年間で150~180万円程度の収入を得ているケースが多いことが分かります。

【豆知識】

働く学生にはありがたい「勤労学生控除」とは(お子さんがいてアルバイトで103万円以上稼いでしまったら?)

生活費などのためにアルバイトをする学生の場合、勤労学生控除が受けられます。

勤労学生控除が適用されれば、年収が103万円を超えても130万円までは所得税がかかりません。

ただし、103万円を超えた時点で扶養控除は受けられなくなるため、その学生を養っている扶養者は税金が上がり手取り額が減ることになります。

勤労学生控除を受けた場合の課税所得の計算方法は以下の通りです。

- 課税所得=勤労収入-(基礎控除+給与控除+勤労学生控除)

例として年収が128万円(合計所得金額73万円)の学生の所得税と住民税の金額を計算してみましょう。

年収が128万円の場合、以下のように所得税の課税所得が0万円となるため、所得税は課税されません。

- 所得税の課税所得 = 勤労収入 – ( 基礎控除48万円 + 給与所得控除55万円 + 勤労学生控除27万円 )

= 128万円 – 130万円

= 0円

仮に、勤労学生控除を考慮しなかった場合、課税対象となる所得の金額は25万円となります。

課税所得の金額が195万円未満の場合、税率は5%ですので、所得税額は25万円×5% = 12,500円です。

よって、勤労学生控除を受けることで所得税の負担を12,500円軽減できました。

大学生の平均的な支出額とその内訳

全国大学生協連「第57回学生生活実態調査『下宿生の生活費』」から、大学生の平均的な支出をまとめた結果が以下の通りです。

<一人暮らし1ヶ月の生活費 支出内訳(円)>

| 首都圏 | 首都圏以外 | 全国 | |

| 住居費 | 66,170 | 約49,000 | 53,920 |

| 食費 | 27,430 | 約23,000 | 24,680 |

| 交通費 | 6,120 | 約3,000 | 3,850 |

| 教養娯楽費 | 13,460 | 約11,000 | 11,760 |

| 書籍費 | 2,190 | 約1,000 | 1,700 |

| 勉学費 | 1,910 | 約2,000 | 1,900 |

| 日常費 | 8,080 | 約7,000 | 7,520 |

| 電話代 | 3,800 | 約3,000 | 3,110 |

| その他 | 2,520 | 約2,000 | 2,310 |

| 貯金・繰越 | 11,380 | 約14,000 | 14,300 |

| 支出合計 | 143,060 | 約115,000 | 125,050 |

※首都圏以外の数値は概算

引用元:第57回学生生活実態調査 概要報告|全国大学生活協同組合連合会(全国大学生協連)

生活費のなかで高い割合を示している項目が「家賃」「食費」です。

支出の合計は約12万円と、収入と支出の平均が近い数値になりました。仕送り込みでも楽な生活は難しいことが分かります。

仕送り額の平均と生活費を見てみると、「家賃+食費」の金額を仕送り金額の目安にできることが分かります。

前述の「平均的な収入」「平均的な支出」を考慮すると、大学生への仕送り額は7万円~10万円程度が妥当でしょう。

3.仕送りできない場合の対策・・・

仕送りのお金が十分に用意できない場合の対策は、以下の5つです。

- 一人暮らしでの支出を見直す

①家賃を安く抑える

②格安スマホの利用

毎月の固定費を削減できる可能性があります。

- 子どものアルバイトの時間を増やす

- 現金ではなく物資を送る

①食料や生活用品を送る

仕送り額が削減できるだけでなく、購入する手間もかからなくなります。

子どもにとっての金銭的負担を軽減できるのがメリットです。

- 奨学金の利用を検討する

①給付型奨学金を利用できれば、返済の義務はありません。

②貸与型奨学金の利用。学生本人が卒業後に返済する形になります。

- 教育ローンを活用する

①国の教育ローン・民間の教育ローンがあります。

大学進学の費用を捻出するためのポイント

大学進学の費用を捻出するためのポイントは、以下の通りです。

- 子どもが小さい頃から準備しておく

①学資保険

②投資で資金を増やす

③児童手当の貯金

- 将来を見据えた資金計画についてFPに相談する

教育資金の準備方法に加えて、住宅ローンの組み方や保険の選び方、老後資金の貯め方などお金の悩みを相談する事で、将来の不安が解消されます。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

ご相談は何度していただいても無料です。ぜひお気軽にご相談ください!

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。

生命保険の見直しは必要?見直しのタイミングを徹底解説!

更新日 2024/03/28

生命保険は万が一の時に自分と家族を守る大切なものです。

しかし加入してから時間が経てば、だんだんと自分や家族の状況と合わなくなってしまいます。

万が一にしっかり備えるためには、定期的な見直しが必要です。

この記事では生命保険の見直しのタイミングやポイントについてわかりやすく解説していきます。

ライフステージごとの見直しのポイントについても解説しているので、自分の状況に当てはめながら生命保険の見直しをしていきましょう!

生命保険の見直しは本当に必要か

生命保険は定期的な見直しが必要不可欠です。

時間の経過の経過とともに就職、結婚、出産、などとライフステージはどんどんと変化していきます。

加入時はその時の自分の状況・必要保障額などをじっくり考えて保険を選んでいる人がほとんどでしょう。

しかし、ライフステージが変わるにつれ必要保障額が変化し、保険内容が合わなくなってしまうのです。

万が一の時に後悔しても後の祭り。

放置していては、残された家族がその後の生活で困ってしまうことになりかねません。

ライフステージが変わったタイミング、または5年程度を目安にして、定期的に保険を見直しましょう。

生命保険を見直すメリット

生命保険の見直しには以下のようなメリットがあります。

- 保険料が安くなる場合がある

- 保障内容を見直すことができる

順番に解説していきます。

保険料が安くなる場合がある

生命保険の保障内容を見直すことで、不要な保険や特約を解約して月々の保険料を安くすることができる場合があります。

加入から時間が経ち、加入している生命保険の内容があやふやになってしまっている人も多いのではないでしょうか。

勧められるままに特約を追加してしまい、二重三重に保険をかけてしまっている場合もあります。

本当に必要な保障金額よりも多い場合は保険の掛けすぎです。

不要な保険や特約を解約し月々の保険料の負担を減らすことができれば、その分を貯蓄にまわすことも可能になります。

定期的に保険を見直して保険の掛けすぎを防ぎましょう。

保障内容を見直すことができる

必要な保障はその時々で変化します。

変化するライフステージに対応して、残される家族の状況に応じた保障にしましょう。

例を挙げて必要な保障内容について考えてみましょう。

独身時代や子どもが独立した後は、多くの場合残された家族は経済的に自立しています。

このような場合には保障は少なくてよいでしょう。

反対に、まだ小さい子どもがいる場合は月々の出費に加え将来的に必要になる進学費用についても念頭に置かなければなりません。

万が一の場合に住宅ローンが多く残ってしまう場合も同様です。

貯蓄額によっても、万が一の場合に必要な保障は変わってきます。

貯蓄が多ければ保障は少なく、逆に貯蓄が少ない場合は保障を手厚くすることが必要です。

貯蓄額や必要保障額はライフステージに応じて大きく変化します。

ライフステージが変化するタイミングで家計状況を把握し、生命保険を見直すことが大切です。

生命保険を見直す際の注意点

生命保険の見直しには大きなメリットがある反面、以下の点に注意が必要です。

- 保険料が高くなる場合もある

- 元本割れリスク

- 生命保険に新たに加入できない場合がある

- 免責期間がある

一度解約してしまった生命保険は元に戻すことができません。

解約する場合は、注意点について十分理解した上で慎重に行うようにしましょう。

保険料が高くなる場合もある

生命保険を見直すことでかえって保険料が高くなってしまう場合があります。

保険は基本的に年齢に応じて保険料が高くなるよう設定されています。

若いころに加入したために抑えられていた保険料が、新しく生命保険に加入することで加入時の年齢が上がることで高くなることがあるので注意が必要です。

また見直しの結果、必要な保障が抜けていた場合は新しい保険や特約を付加する必要も出てくるでしょう。

必要な保障内容や保障金額と月々の保険料とのバランスを見ながら、いくつかの商品を比較検討することがおすすめです。

元本割れリスク

生命保険を解約すると、タイミングによっては元本割れを起こす可能性があります。

生命保険の中には、「解約返戻金」といって解約時にお金が払い戻されるものがあり、契約期間が長ければ長いほど多くなる仕組みになっています。

途中解約すると、今まで支払ってきた保険料を解約返戻金が下回る「元本割れ」を起こす可能性があるため注意が必要です。

元本割れを避けて解約を先延ばしにするのか、

はたまた元本割れを覚悟で解約し、これから先の保険料の支払いをなくすのか。

生命保険を解約する場合はこれらを総合的に判断する必要があります。

解約返戻金は各保険会社のHPなどで確認することができます。

解約してしまう前に、解約返戻金がいくらになるのか確認してみましょう。

生命保険に新たに加入できない場合がある

見直しの際、新たに生命保険に加入できない可能性があることを考慮に入れておきましょう。

生命保険に加入する時には、自身の健康状態や通院歴などを保険会社に伝える「告知」が必要です。

過去5年ほどの病歴を申告する必要があり、年齢を重ねれば重ねるほど、過去の病気が原因で審査に通りにくくなってしまいます。

持病のある人でも加入できる生命保険もありますが、比較的割高であることは覚悟しておきましょう。

また健康状態だけでなく、職業によっても病気や怪我のリスクが高いとみなされ、審査に落ちてしまう可能性もあります。

自身の経歴で生命保険に新たに加入することができるか、保険会社や保険代理店で相談してみるのも一つの手です。

免責期間がある

免責期間による無保険期間に注意しましょう。

無事に新たな生命保険に加入できたとしても、多くの保険には「免責期間」が設定されています。

免責期間は「支払い猶予期間」ともいい、仮にその期間に万が一のことが起こったとしても保障されない期間を指します。

契約が成立してから保障が始まるまでおよそ3か月程度の免責期間が設けられていることが一般的です。

保険の見直しで別の生命保険に切り替える場合、現在の保険を解約してから新しい保険に加入してしまうと、保障を受けることができない無保険期間ができてしまいます。

万が一に備えるための保険なのに、これでは本末転倒です。

新しい保険の責任開始日を迎えてから現在の保険を解約するよう、タイミングに注意しましょう。

生命保険とは?

生命保険の4つの種類

そもそも生命保険とはどのようなものでしょうか。

生命保険は大まかに4つの種類に分けることができます。

- 死亡保険

- 医療保険・がん保険・特定疾病保険

- 就労不能保険

- 貯蓄型保険

自分の加入している保険やこれから検討する保険がどのようなリスクに備えたものなのか、生命保険の全体像を把握していきましょう。

死亡保険

万が一のリスクに備えるのが死亡保険です。

保険の対象となる被保険者が死亡または高度障害を負った場合に保険金が支払われます。

死亡保険にはさらに3種類あり、保障期間と貯蓄性に違いがあります。

一定期間の死亡を保障する

一般的に掛け捨て、満期になっても保険料が返ってくることはない

その分月々の保険料は低く設定されている

一生涯保障が続く

途中解約すると積み立てられた保険料の一部が解約返戻金として払い戻される

保険料は定期保険と比較すると高い

一定期間の死亡保障と同額の満期金が付いた保険

保障期間中に被保険者が亡くなった場合は死亡保険金として、生存していた場合は満期保険金として同額受け取ることができる

保険料が高め、元本割れのリスクもある

万が一の時に残された家族とその生活を守る大きな支えとなるのが死亡保険です。

医療保険 がん保険 特定疾病保険

病気のリスクに備える保険です。

病気や怪我で通院・入院した際の医療費の負担を軽減することができます。

通院や入院、手術などをした際に保険金が支払われる

特約を付けることで幅広いリスクに備えることができる

医療保険についてさらに詳しく知る 医療保険解説ページへ

病気の中でも特にがんにかかった場合の金銭的負担をカバーする

がんのみを対象としているので保険料が安い

医療保険に特約として付加できる場合もある

がん保険についてさらに詳しく知る がん保険解説ページへ

がん・急性心筋梗塞・脳卒中で所定の状態になったときに保険金を受け取ることができる

特定疾病保険金を受け取らずに死亡したときは同額の死亡保険金を受け取れる

発病後、後遺症やリハビリで収入が減るリスクにも備えることができる

特定疾病保険についてさらに詳しく知る 特定疾病保険解説ページへ

日本では、加入が義務付けられた公的医療保険があります。

医療費負担は原則1〜3割、医療費が高額になってしまった場合の高額療養費制度もあり、公的保険でも十分に医療費負担を軽減することができているとも言えます。

公的保険以上にどの程度の保険が必要かは、貯蓄や家族構成などを踏まえて考えることが必要です。

就労不能保険

働けなくなるリスクに備えるのが就労不能保険です。

病気や怪我による長期の療養では、治療費の負担だけでなく働けないことで収入が減ってしまうということが考えられます。

働けなくなったとしても、日々の生活費や住宅ローンの支払い、子どもの学費などが大きな負担としてのしかかります。

そのような不安に備えるのが就労不能保険です。

保険の対象となる就業不能状態や保険金の受け取り方は商品によって異なりますが、

- 長期入院

- 在宅療養で治療に専念

- 障害等級1級2級に該当

などの状態になったとき、保険金が受け取れます。

傷害手当金などの公的医療保険の保障が少ない自営業の人には特に魅力的な保険です。

就労不能保険についてさらに詳しく知る 就労不能保険解説ページへ

貯蓄型保険

万が一に備えながら貯蓄もできるという特徴をもつのが貯蓄型保険です。

契約者である保護者に万が一のことがあった場合、その後の払込みが免除され、満期には保険金が受け取ることができる

一定の年齢まで毎月保険料を支払うことで、受け取り開始時期になったら受け取ることができる

年金形式か一括か、受け取り方が選べる

老後に必要な生活資金になる

解約返戻金のある終身保険や、満期保険金や死亡保険金が受け取れる養老保険は貯蓄性があるため、貯蓄型保険とも呼ばれます。

保険と貯蓄の両方の役割を持っていますが、元本割れのリスクに注意が必要です。

ライフステージ別!見直しのタイミング

ライフステージが変わるタイミングは月々の生活費や家族構成が変化するため、保険の見直しの好機です。

ライフステージ別に見直しのタイミングとポイントを解説します。

就職し、社会人になった時

社会人になったタイミングは新しく生命保険に加入するタイミングです。

若いうちは病気や怪我のリスクが少なく、独身であれば万が一の時に生活に困る家族もいません。

死亡保障は最低限、場合によってはなくてもよいでしょう。

その一方で、社会人になりたては収入や貯蓄が少なく、いざ病気や怪我をしてしまった時の医療費は大きな負担になります。

最低限の医療保険には加入しておくと安心です。

働き始めの独身時代はまずは貯蓄に重きを置き、たとえ保障が少なくても月々の保険料負担の少ない保険を選ぶことがおすすめです。

結婚した時

結婚後は万が一の時に配偶者が生活に困らないよう、独身時代よりも保障を手厚くする必要があります。

自分とパートナーの働き方や収入によって必要な保障額は変わります。

共働きの場合はそれぞれに収入があるため、保障は少なくてもよいでしょう。

会社によっては個人契約より保険料負担の少ない団体保険に加入できる場合があるため、パートナーの勤め先の団体保険も視野に入れて検討し、よりよい方の保険に切り替えるのが得策です。

配偶者が専業主婦、もしくはパートやアルバイトで収入が少ない場合は、万が一の場合でも生活に困らないよう手厚い保障が必要になります。

結婚は大きな変化ではありますが、これから子供が生まれたり住宅を購入したりと大きな出費をひかえている時期でもあります。

一旦定期保険に加入して保険料の負担を抑えるという方法も検討しましょう。

子供が生まれた時

子供が生まれ、家族が増えたタイミングは生命保険を見直す絶好のタイミングです。

子どもが生まれると、日々の生活費に加えて将来の教育・進学資金が必要です。

文部科学省の調査によると、幼稚園から高校卒業まで全て公立でも約540万円、全て私立だと約1830万円ほどの費用がかかります。※

大学へ進学した場合は学費や仕送り、通学にかかる費用など、家計に与える影響はかなり大きいものとなります。

万が一の場合でも進学を諦めずにすむ保障額が必要なので、今までよりも手厚い保障が必要になるでしょう。

万が一の死亡保険や医療保険でリスクに備えつつ、学資保険や終身保険など貯蓄性のある保険で将来的にかかる教育資金への不安を解消することがおすすめです。

※文部科学省

住宅購入時

住宅は一生に一度の大きな買い物。

家族が住宅ローンの返済に苦しむことがないよう保障内容を考える必要があります。

万が一の場合の住宅ローン返済に心強い味方となるのが団信です。

団信(団体信用生命保険)とは、契約者が死亡・高度障害を負った場合に住宅ローン残高が0になる保険のことをいいます。

住宅ローンに特化した死亡保険と捉えてよいでしょう。

住宅ローンを契約すると、ほとんどの場合この団信に加入することになります。

団信を死亡保険の代わりにして、現在の生命保険を解約して月々の保険料負担を減らすことができる場合もあります。

パートナーの収入、ローンの組み方などに応じて生命保険を見直しましょう。

子供が独立

子供が独立・自身が退職を迎えるタイミングで老後に備えて保険を見直しましょう。

子供が独立して経済的に自立すると、必要な保障額は少なくなります。

加えて自身が年齢を重ね、退職を迎えると収入が大きく減ってしまいます。

保険料の負担を少なくするため、保障額が小さい保険への切り替えがおすすめです。

また定期保険に加入している場合、多くの商品では70~80歳以降に更新することができません。

家族に少しでも残したいという思いがある場合は、60代のうちに終身保険に加入しておくと安心です。

人生100年時代と言われる昨今。

長生きリスクに対応できるように生命保険を選ぶことが大切です。

その他の見直しタイミング

ライフステージの変化の他にも、保険を見直すべきタイミングがあります。

- 保険の更新時期

- 保険の負担が大きい時

保険の内容はもちろん、家計を定期的に見直すよい機会にもなります。

保険の更新時期

生命保険には定期保険と終身保険があります。

一生涯保障が続く終身保険とは異なり、定期保険は保障期間が設定されているため、保障期間の終わりには見直しが必要です。

定期保険には以下の2種類があります。

10年・20年と期間が設定されている

満期になると更新される

契約者が決めた期間を保険期間とする

満期で契約終了となる

更新される、または満期になり契約が終了するタイミングで生命保険を見直しましょう。

通常、契約を更新する、または新規加入すると年齢に応じて今までよりも保険料が上がってしまいます。

年齢や家族構成から考えて、タイミングによっては定期保険から終身保険に切り替える方がよいこともあるでしょう。

保険料と保障内容のバランスを見て再考することが必要です。

保険の負担が大きいとき

月々の保険料の支払いが家計の負担になっている場合は保険の見直しが必要です。

ライフステージの変化だけでなく、物価高や引っ越しなどの生活環境の変化でも家計状況は大きく変化します。

保険料の支払いが苦しいと感じる場合は、保障内容を削ってでも月々の保険料の負担を減らす方向で生命保険を見直しましょう。

保険で万が一に備えることも大切ですが、貯蓄をして生活防衛資金を確保することも必要です。

収入に対してどのくらい貯蓄できているか、また保険料はどれくらい負担になっているのかをしっかり把握しましょう。

家計の見直しや保険の相談はお金の専門知識を持つFPに相談するのがおすすめです。

生命保険の見直しポイント

保険を見直す際にはいくつかポイントがあります。

- 保障内容

- 保障と保険料のバランス

- 保障期間

- 保険金の受取人

以上のポイントを踏まえ、自分の家計状況や収入などに応じた生命保険を検討しましょう。

保障内容

まず必要な保障内容について考えましょう。

万が一の場合に自分や家族の生活が立ち行かなくなってしまう「リスク」とは何かを考えることが大切です。

子どもが小さい場合

リスク:収入が減り生活に困る

進学できないリスク

対策:経済的に自立するまでの学費や生活費をカバーできる保障を付ける

貯蓄が少ない場合

リスク:病気や働けなくなってしまい、

治療費が生活費を圧迫するリスク

対策:医療費負担を減らす・もしくは減った収入をカバーできるような保険に加入する

以上の例のように、起こり得るリスクに備えた保障内容が必要です。

必要な保障内容は、家族構成や貯蓄額などに応じて各家庭それぞれ異なるものです。

万が一の時にどのような保障が必要か、家族内でしっかりと話し合う必要があるでしょう。

またそもそも毎月の生活費が曖昧な場合、まず月々の収支をしっかり把握することがはじめの一歩です。

保障と保険料のバランス

生命保険を見直す際に重要なのが、保障と月々の保険料とのバランスです。

病気や事故による怪我、働けなくなった時の生活費、子供の進学費用、住宅ローンなど、考えれば考えるほど不安要素が増えていき、心配になるものですよね。

この先のリスクを考えるとできるだけ多くの保険に加入したくなっていまいます。

特に小さい子どもがいる場合は、将来の不安や心配も大きくなりがちです。

しかし保険料の負担が家計を圧迫して苦しい状況になっていては本末転倒。

子どもの教育費はもちろん、家族の将来や老後に備えた貯蓄ができなければ先の不安はもっと大きくなってしまいます。

保険はあくまで大きなリスクに備え、生活に与える致命傷を避けるものと捉えましょう。

月々に負担できる保険料とのバランスを考え、必要な保障内容を絞っていくことが大切です。

保障期間

保障期間は保険の種類によって大きく異なります。

- 定期保険:10年・20年などと期間が設定されている

- 終身保険:一生涯保障が続く

定期保険と終身保険のどちらを選ぶべきか、保険の目的や保険料とのバランスで考えましょう。

保険の目的によって適切な保障期間は異なります。

月々の保険料の支払いを抑えながら保障が必要な子育て期間をカバーしたい場合は定期保険、貯蓄性を重視するなら終身保険を選択するのもありでしょう。

学資保険や養老保険などは、大学進学などのタイミングに満期を合わせて学費に充てるという方法も一つです。

万が一の保障を受けつつ、大きな出費への不安を軽くすることができます。

保険金の受取人

ライフステージが変化した際には、家族の状況に合わせて保険金の受取人を設定しましょう。

保険金の受取人は意外な盲点になっている場合があります。

結婚後も独身時代に保険の受取人を両親にしたまま、という人もいるのではないでしょうか。

保険の受取人を誰にするのかはとても大切です。

あいまいなまま放置すると、万が一の時に大切な家族に揉め事の種を残すことにもなりかねません。

不要な争いを避けるためにも、家族としっかり話し合った上で保険金の受取人を設定しましょう。

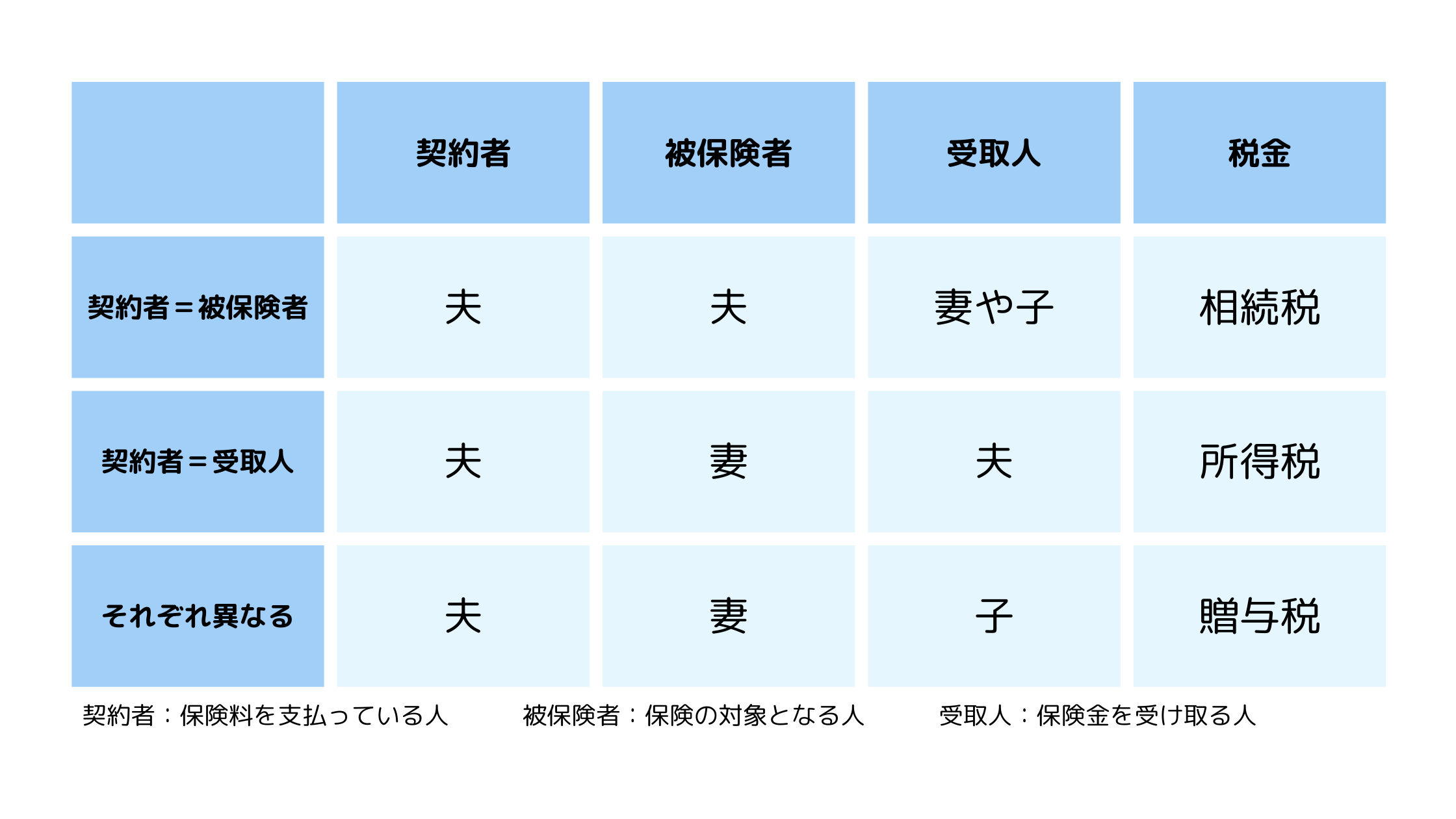

また、契約者・被保険者・保険金の受取人の関係によって保険金を受け取った際の税金の種類が異なります。 家族のその後を支える大切な保険金です。

家族のその後を支える大切な保険金です。

効率よく受け取れるようにしっかり準備しておきましょう。

生命保険の見直し方法

現在の家計状況を把握し必要な保障内容などを検討したら、以下の方法で生命保険を見直しましょう。

- 新しい生命保険に加入し直す

- 特約を追加・解約する

- 払済保険にする

- 延長保険にする

順番に解説していきます。

新しい生命保険に加入し直す

現在加入している保険を解約し、新たに生命保険に加入し直す方法です。

- ライフステージが一気に変わり、保障内容が全く合わなくなってしまった

- 転職等でよりお得な団体保険が選択肢に加わった

という場合には有力な選択肢の一つになります。

保障内容や保険料を一気に見直し、不要な特約などを一気に解約できるメリットがあります。

メリットがある一方で、注意すべき点もあります。

解約返戻金のある生命保険の場合、解約のタイミングによっては元本割れのリスクがあるため、解約返戻金を確認してから解約するようにしましょう。

また無保険期間を作らないよう、新しく加入する保険の責任開始日を待ってから古い保険を解約するなど、タイミングに注意が必要です。

特約を追加・解約する

特約とは、ベースとなる主契約に追加して保障内容を充実させるオプションのような契約のことを指します。

例えば、以下のような特約があります。

がん・急性心筋梗塞・脳卒中により所定の状態に該当した場合に保険金や給付金を受け取ることができる

がんと診断された場合に給付金を受け取れる

その他にも女性疾病入院特約や先進医療特約など様々な特約が用意されています。

上手に特約を付けることができれば、最小限の保険料負担でベースの契約よりも保障内容を充実させることができるでしょう。

一方で特約を付けすぎて、過剰に保険料を支払っている人も多いでしょう。

家計状況や毎月の支出・将来必要なお金から考えて、必要以上の保険金額になっている場合は特約を解約して保険料負担を抑えましょう。

払済保険にする

保険料負担を減らしたい時に検討したいのが払済保険です。

払済保険とは、解約返戻金を保険料の支払いに充てることでそれ以降の保険料の支払いを済ませる制度のことを指します。

保障額が減り解約返戻金が0になりますが、保障を継続したまま保険料負担をなくすことができるのは大きなメリットです。

- 保険料負担を減らしたい

- 新しく保険に加入するのは告知や年齢が心配

- 現在の保障を継続させたい

という場合におすすめです。

ただしこの払済保険は解約返戻金を元手にするため、解約返戻金のない定期保険では使えません。

解約返戻金のある終身保険などに加入している人が対象になるので、その点に注意が必要です。

延長保険にする

保険料の負担を減らしたいが保障金額は保ちたい、といった場合には延長保険がおすすめです。

延長保険は払済保険と同様に、解約返戻金を元手に保険料の払込みをなくすことができる制度ですが、保険期間が短くなる代わりに保障金額は変わらないという特徴があります。

- 保険料の負担を減らしたい

- 子供が小さいうちは保障を手厚いままにしたい

- 家族に残す金額は変えたくない

という場合におすすめです。

延長保険は解約返戻金を使って保険金額を変えずに新しい定期保険に一時払いで入り直す方法とも言えます。

新しい定期保険の支払いよりも解約返戻金が多かった場合は、保険期間の終了時に生存給付金として受け取ることができます。

解約返戻金がどのくらいか、生存給付金を受け取ることができるかどうか、保険会社や保険代理店に確認してみると見直しの参考にできるでしょう。

まとめ

生命保険は万が一の時に大切な家族の生活を支えるもの。

しばらく見直していない…という場合はしっかり見直しをして万が一に備えましょう。

家計状況や収入、ライフステージに合わせて生命保険を見直すことで、保険料の負担が抑えられたり、保障内容を自分に合ったものにできたりとメリットがたくさんあります。

家計の状況や自分と家族に合った生命保険を選ぶためには、お金の専門家であるFPに相談するのも一つの手です。

これを機会にぜひ保険の見直しを進めていきましょう!

LINE登録するとチャットで気軽に質問ができます!もちろん無料♪

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。

人気記事・関連記事を読む

マイナス金利とは?家計に影響はあるの?メリットとデメリットをFPが解説!