福島県 震度5強以上に見舞われる確率49.9%

更新日 2024/03/20

2024年元旦に発生した大地震。

巨大災害への備えとしてあるのが地震保険です。

地震保険は、地震による倒壊や焼失は火災保険では補償されず、生活の立て直しに役立つ保険になります。

地震保険は国と保険会社が共同で運営しており、火災保険と合わせて契約します。

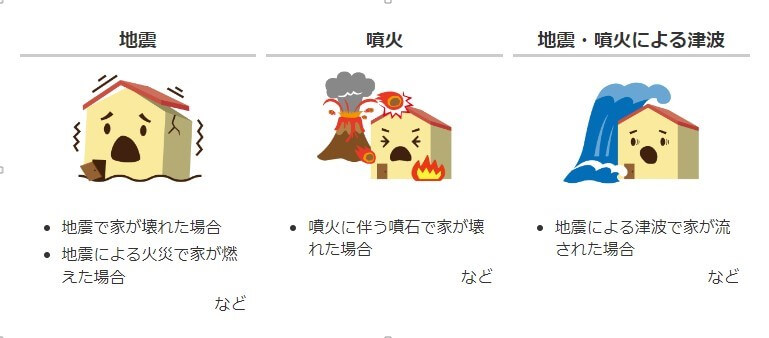

地震と噴火、津波で建物が燃えたり、倒れたり、埋もれたり、流されたりしたときに、建物の損壊の程度に合わせて保険金が払われます。

全壊しても同じ住宅を建て直せるほどは出ないものの、使い道は自由で、生活費やごみの片付け、治療費、引っ越しなどにも利用で切るようになっています。

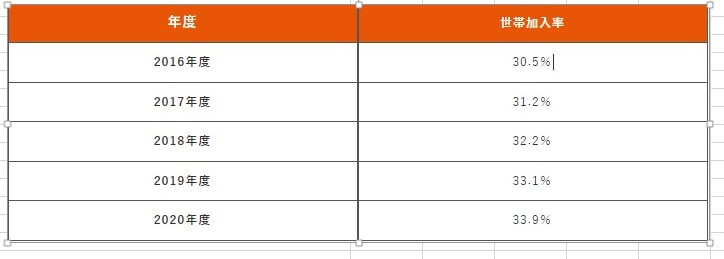

2021年における地震保険の世帯加入率は34.6%です。2020年の世帯加入率は33.9%だったのでわずかながら上昇しています。

〇都道府県別は?

都道府県別にみると、2021年の地震保険世帯加入率が最も高いのが宮城県で52.7%、逆に最も低いのが沖縄県で17.6%です。地震保険の世帯加入率は東日本大震災前は愛知県が最も高かったのですが、それ以後は宮城県が愛知県を抜いて1位となっています。

〇地震保険の世帯加入率と推移

2016年~2020年度までの世帯加入率の推移を紹介します。

地震保険の世帯加入率は2020年度時点で約34%と低い数値を推移しています。

〇 地震保険の付帯率とは

地震保険の付帯率とは、ある年に契約した全火災保険契約件数から地震保険契約件数の割合を数値化したものです。

地震保険とは単独では加入できません。

必ず火災保険に付帯して加入する形となります。

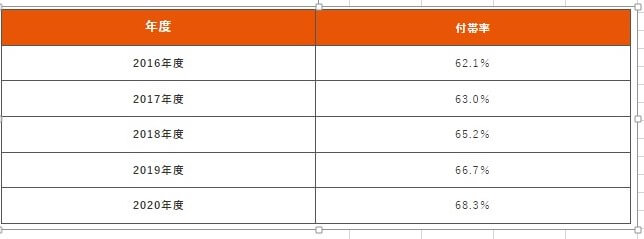

損害保険料率算出機構が公表している最新5年分の地震保険の付帯率推移を紹介します。

地震保険の付帯率も、年々増加傾向です。

〇都道府県別の地震保険付帯率

1位:宮城(89.3%)

2位:高知(87.5%)

3位:熊本(85.9%)

4位:宮崎(84.3%)

5位:鹿児島(84.1%)

と、いずれも80%以上で平均を大幅に上回りました。

一方で関東エリアは地震保険の付帯率が低い傾向にあり、特に東京都は61.9%と全国ワースト 3となっています。

地震保険に加入していない人のうち、関東エリアの人は「地震保険の補償内容をよく理解していないから」を理由に挙げる割合が全国平均より多く

(関東:39.2%、全国平均:27.0%)なっています。

地震に被災した時の被害をまかなう方法については、「預貯金で賄う」ことを考えている人が多い(関東:39.2%、全国平均:28.2%)ほか、

「特に考えていない」人も4割を超えていることがわかりました。

関東エリアでは、今後の地震発生時の経済的備えについて課題が残る結果となっています。

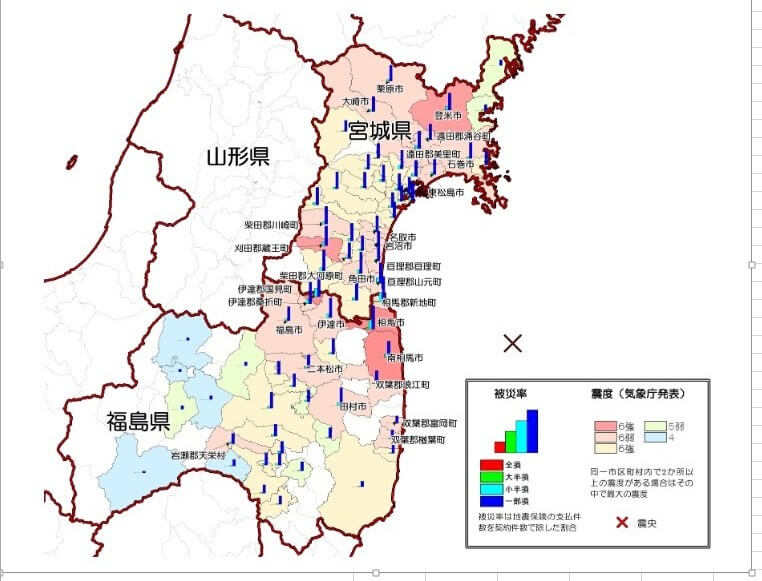

2022年3月16日に発生した福島県沖を震源とする地震(M7.4)による被災率(地震保険の支払件数を契約件数で除した割合)を地図上に棒グラフで表示したものです。

参考として当該市区町村における気象庁発表の震度をあわせて表示しています。

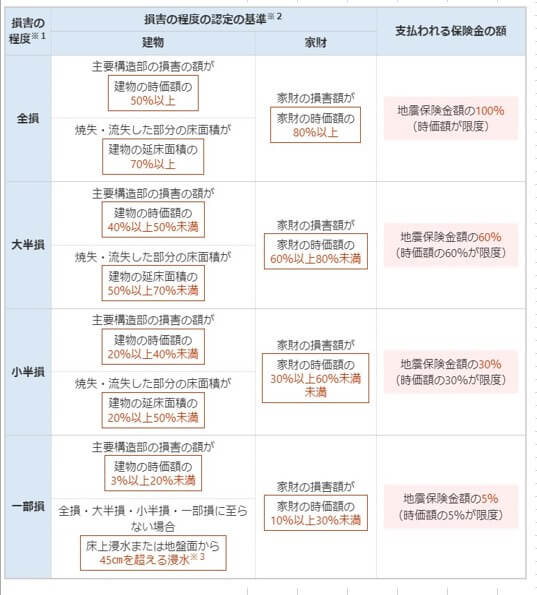

地震保険の場合、火災保険の契約金額の30~50%(上限は建物5千万円、家財1千万円)で設定します。

例えば火災保険の契約金額が2千万円だったとき、地震保険の契約金額は600万~1千万円の範囲となります。

保険料は保険会社による差はない一方、大きな地震が想定されている地域や、耐火されていない木造の建物は高くなります。

木造の建物で1千万円まで支払われる地震保険に入るときの年間保険料は、中国5県は最も低い1万1200円になります。

火災保険の契約期間途中で付けることもできます。

保険金は全損のときは契約金額の100%、大半損が60%、小半損30%、一部損が5%となる。

特に子育てをしていたり、ローンを抱えていたりする世帯には、前向きに検討してほしいと思います。

〇支払われる保険金の額

迅速な保険金支払いの観点から、居住用建物または家財に生じた損害が、全損、大半損、小半損、一部損のいずれかに該当する場合に、

次のとおり保険金が支払われることとされています。

また、建物の損害は主要構造部(壁、柱、床など)の損害により判定されます。

地震保険は、地震や噴火、またはこれらによる津波を原因として、建物や家財などが損害を被った場合に保険金が支払われる保険です。

〇地震保険控除

地震保険料は、確定申告や会社の年末調整をする際に「地震保険料控除」として所得控除が受けられます。

支払った保険料の金額に応じて所得税は最大5万円、住民税は最大2.5万円の所得控除が適用され、所得控除の金額が高いほど、所得税や住民税の節税効果が期待できます。

ご自身のお住いの環境により、火災保険のオプションの範囲を選ぶことで保険料を抑えることが可能です。

例えば耐震構造がしっかりとしたマンションの高層階に住んでいる場合、水害補償は不要となるケースも考えられます。

ただし、保険料を抑えることだけを優先してしまうと、いざという時に必要な補償が受けられないといったことに繋がりかねないため、

どこまでの補償を付帯すべきか家族でよく話し合って決めましょう。

詳しい保障内容などは「みんなの保険屋さん」にご相談ください。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 小川

LINEチャットでオンライン相談について問い合わせ

公式予約フォームはこちら↓