【2025年9月まではポイント付与は違法とならない】

今回の制度改正が執行されるのは2025年10月からの予定です。

2024年のふるさと納税はもちろん、2025年9月までは各ポータルサイトのポイント還元は続くことが予測されます。

ふるさと納税の寄付は年末に集中することが多いですが、2025年は9月までの駆け込み需要が発生するでしょう。

更新日 2024/07/05

〇2025年10月からふるさと納税ポイント付与サイトの禁止

総務省は「利用者に対しポイントを付与するサイトを通じて自治体が寄付を募ることを2025年10月から禁止する」などの制度改正を含めた、ふるさと納税制度のルール見直しを発表しました。

ここではルールの変更が今後のふるさと納税にどのような影響を与えるか、解説していきます。

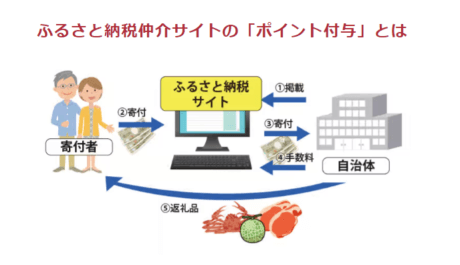

ふるさと納税の受付や運営は各自治体が行っています。

一方で、返礼品などの特典を広く一般に知ってもらわなければ、なかなか多くの寄附が得られません。

そのため、情報拡散力のある「ふるさと納税サイト」に仲介をしてもらい広く宣伝を行うことで、認知度のアップを図っています。

そして「ふるさと納税サイト」を通すと手続きが簡略化されてスムーズに寄付できるように工夫されているので、利用者にもメリットがあります。

また、利用特典としてポイント還元を受けられるサイトも多数あり、貯めたポイントをふるさと納税や他の買い物でも利用できます。

2024年6月25日現在、ふるさと納税の比較サイト「ふるさと納税ガイド」に掲載されている22のポータルサイトのうち、半分以上のサイトがポイント還元を行っています。

複数の条件をクリアすると寄付金額に対して最大30%以上のポイント還元を受け取ることができるサイトや、抽選に当たると最大50%相当のAmazonギフト券がもらえるサイトもあります。

今回の制度改正が執行されるのは2025年10月からの予定です。

2024年のふるさと納税はもちろん、2025年9月までは各ポータルサイトのポイント還元は続くことが予測されます。

ふるさと納税の寄付は年末に集中することが多いですが、2025年は9月までの駆け込み需要が発生するでしょう。

2025年10月からは、ポイント還元を行うポータルサイトから自治体に寄付申込をすることが出来なくなりますので、実質的にポータルサイトからのポイント還元は終了します。

総務省は今回の制度改正の趣旨として次のように述べています。

ポイントを付与する仲介サイトを通じた募集を禁止することで、自治体がサイトに支払う手数料を減らすことができれば、集めた寄付をほかの事業に使えるようになるのではないか

確かに手数料が下がれば経費率が下がり、自治体が自由に使えるお金が増える可能性があります。

その一方でポータルサイトを通しての寄付が減ってしまった場合、各自治体が寄付額を伸ばすためには各自マーケティング活動を強化する必要が出てきます。

1,700を超える自治体がそれぞれ日本全国へのマーケティング活動を頑張っても、非効率になってしまうリスクもあるでしょう。

ふるさと納税という制度はこれまで、各ポータルサイトのマーケティングが効率的に行われてきたからこそ利用者を順調に毎年伸ばしてきたとも言えるので、今回をきっかけに制度利用者の拡大が鈍化してしまうかもしれません。

なお、総務省が2024年6月28日に発表した資料にはポイント付与以外にも以下の禁止等について書かれています。

各ポータルサイトからのポイント還元が無くなっても、各自治体の事業者が提供する豪華な返礼品は引き続き受け取ることができます。

〇保険を使った節税術

生命保険は遺族の生活資金として重要ですが、相続税対策としても有効な手段です。保険金は早いタイミングで現金化できるため、葬儀費用や相続税の納税資金にも活用でき、場合によっては相続人同士の揉め事を解消する手段にもなります。

しかし契約内容によっては相続税以外の税金が発生することもあるため、保険商品の性質はしっかり押さえておかなければなりません。

今回は相続税対策として有効な生命保険の活用方法を解説します。

現金や預貯金を相続する際には非課税枠や特例がないため、額面どおりの相続税評価額となります。しかし死亡保険金には非課税枠(基礎控除)が設けられており、故人が生命保険に加入してれば課税遺産総額を減額できます。

また、節税対策とは関係ありませんが、主な相続財産が自宅だけの場合、取得した相続人から他の相続人へ代償分割もできるため、相続人同士の不公平感も解消されます。

遺族のためにまとまったお金も用意できるため、生命保険は相続税対策として上手く活用したい手段です。

生命保険では被保険者(保険をかけられている人)が死亡した場合に保険金を支払います。つまり生前の被保険者が保有する財産ではないため、民法上では相続財産に該当しません。ただし、相続税法上では相続財産とみなされる「みなし相続財産」になるため、遺産総額に含めて相続税を計算することになります。

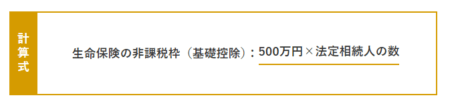

保険金は残された家族の生活保障になるため、一定額までが非課税になります。

保険金から非課税額を差し引いた(控除)金額が相続税の課税対象となり、法定相続人1人につき500万円、2人いれば1,000万円を相続財産から控除できます。

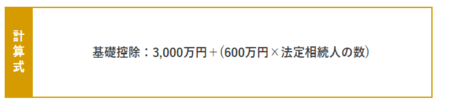

相続の際には課税遺産総額に応じた基礎控除が設定されており、生命保険の非課税枠も反映させて計算します。複雑な計算方法ではないため、具体例を挙げて生命保険の節税効果を検証してみます。

実際に相続税を計算する場合、以下の基礎控除額や税率等を反映させます。

相続財産の評価額に応じた税率及び控除額は下表のとおりです。

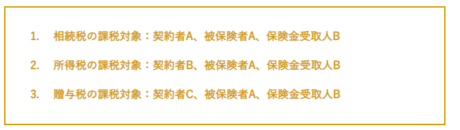

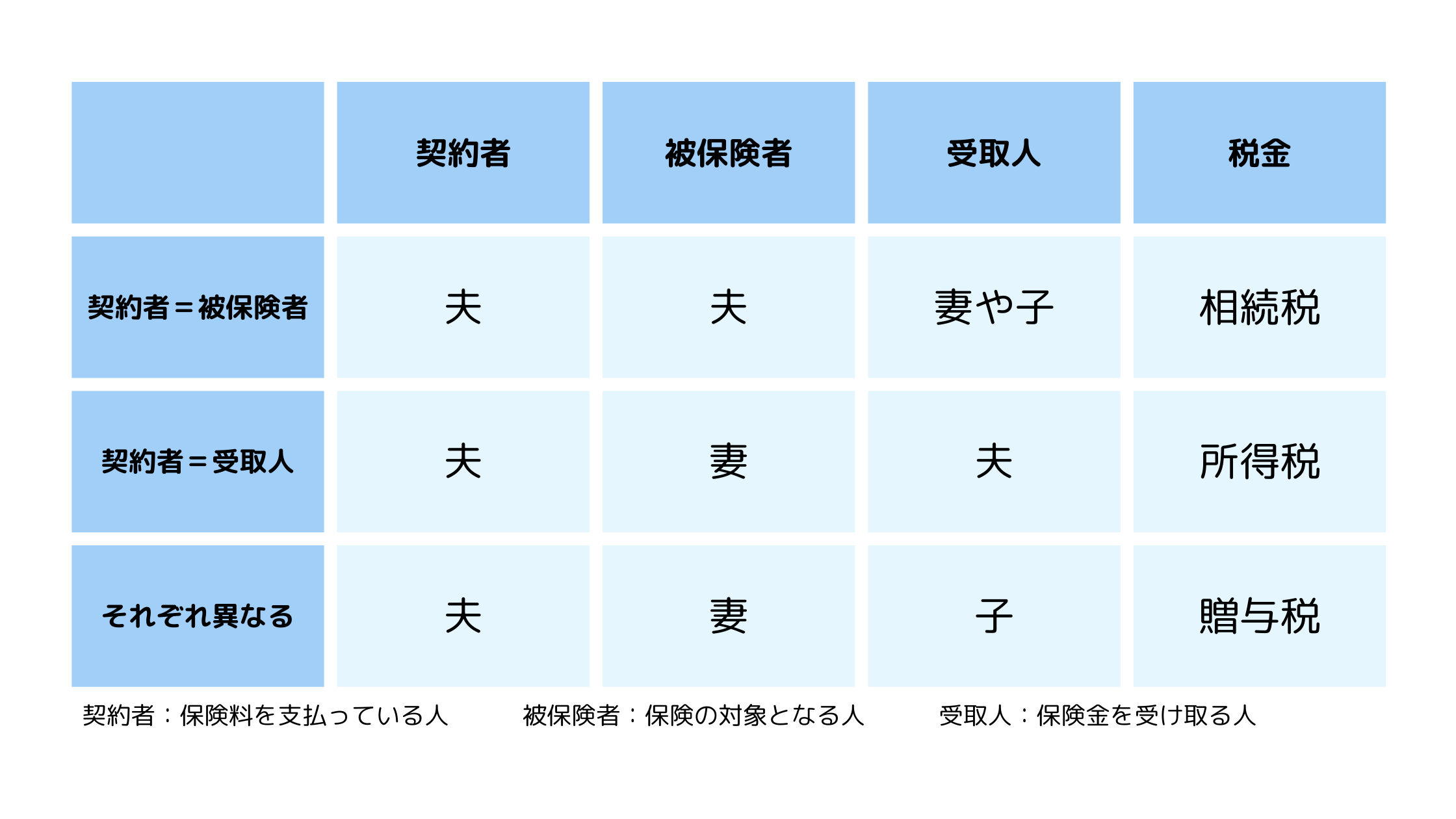

生命保険を契約する際は、契約者(保険料負担者)、被保険者、保険金の受取人をそれぞれ別にできますが、相続税対策にする場合は契約者と被保険者を同一人にしてください。「契約者=被保険者」ではない場合、保険金は所得税や贈与税の課税対象になってしまいます。

契約者=被保険者(保険料負担者)の場合、保険金は相続税の課税対象となり、生命保険の非課税枠も使えます。しかし贈与税や所得税が発生するケースもあるので、契約パターンについては以下を参考にしてください。

1 のパターンでは生命保険の非課税枠を使えますが、2 のパターンは一時所得とみなされ、保険金受取人のBには所得税が課税されます。ただし、保険金が支払い済みの保険料を上回った場合に限られており、その上回った金額にのみ所得税が課税されます。

3 の場合は保険料の負担者がCであるため、CからBへの生前贈与とみなされ、贈与税の課税対象になります。

〇クレカを使ったポイント貯蓄術

定期支出として、当たり前のように払っている保険料。しかし保険料を節約できる裏ワザがあります。少しの節約も塵も積もれば大きな支出。少しの面倒くさいを超えて、保険料も節約していきましょう。

毎月の生命保険料を払い込む方法は主に4つ。銀行口座から自動的に保険料を振替える「口座振替扱い」、保険会社から送られてくる払込用紙を使って、金融機関の窓口やコンビニなどで払い込む「振込扱い」、クレジットカードで払い込む「クレジットカード扱い」、それに、勤務先の会社経由で加入した団体保険に適用される「団体扱い(給与引去)」があります。

【おすすめの払い込み方法は、クレジットカードによる払い込み】

クレジットカード会社のポイントがつくからです。例えば100円で1ポイントがたまる還元率1%のクレジットカードを使って毎月1万円の保険料を支払うと、月100ポイント、1年では1,200ポイントもたまります。

ただし、全ての保険会社がクレジットカード払いに対応しているわけではありません。初回のみクレジットカード払いに対応というところもあります。

さらに、クレジットカードで支払える保険料には上限が定められていることがあります。1回分の保険料が月払は5万円以下、年払い、半年払いは10万円以下である場合など保険会社ごとに規定が違うので、保険会社のウェブサイトで確認してください。

生命保険料は月払よりも、半年払、年払という「まとめ払い」を選ぶとお得(割引)になります。どのくらいお得になるのかは保険会社や保険商品によって異なりますが、年払は月払にくらべて1~3%前後(現状は1%前後。古い保険は割引率が高くなる)安くなります。具体的な数字は、契約している保険会社に確認しましょう。

※この他の支払い方法として、「全期前納払」「前納払(数年分だけ払う)」などがありますが、現状はほとんど金利がつかない為、ほとんど割引がないので効果は期待できません。

年払の保険料をクレジットカードで支払うと、保険料の割引+クレジットカードポイント付与のWでお得になります。※クレカの使用については保険会社によって異なります。

このページを見て頂いて、貯蓄や資産運用のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁

この記事を見た人におすすめのページ

2024年6月開始の定額減税制度!あなたの家計にどう影響するか?

2024年6月の生活費変動:電気・ガス代値上げや定額減税の影響と保険の重要性

更新日 2024/04/24

2024年(令和6年)は、いわゆる「2024年問題」に関連する時間外労働の上限規制が始まるなど働き方改革により様々な制度変更があります。また、社会保険の適用範囲拡大にも注意が必要です。

把握しておきたい2024年の制度変更などをまとめました。

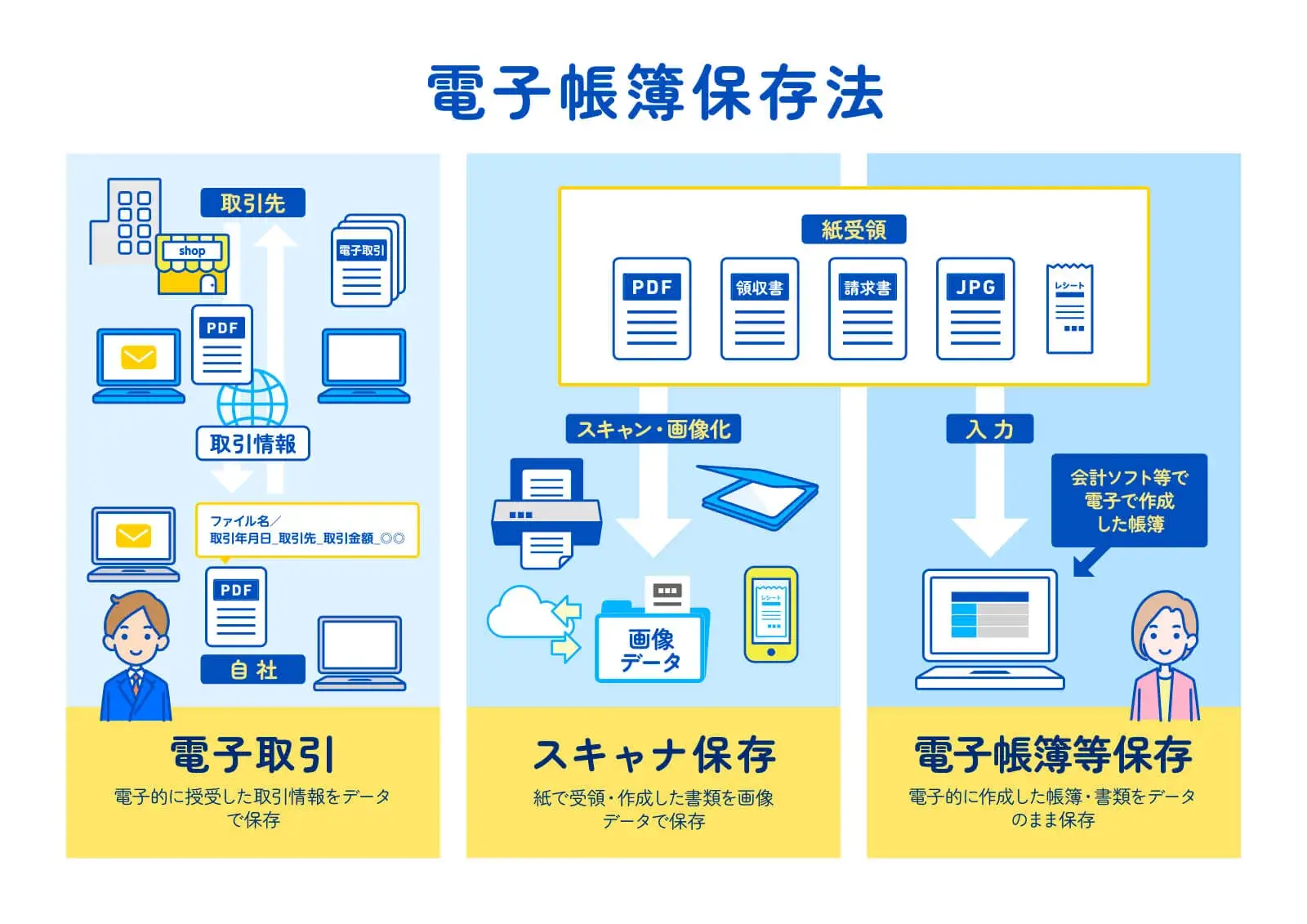

電子帳簿保存法(電帳法)とは、税務関係帳簿書類のデータ保存を可能とする法律です。

2年間の宥恕措置期間が2023年12月31日で廃止となり、電子取引データ保存の義務化がいよいよ2024年1月からスタートします。

従来はメールなど電子データで受け取った請求書や見積書を紙で印刷したものを原本として保存することが許可されていました。

今後は電子データそのものを保存しなければなりません。

NTT東日本とNTT西日本は2024年1月から固定電話のIP網へ段階的に移行し、距離や時間帯に応じて料金体系が異なっていた通話料金が、全国・全時間帯一律となります。

固定電話から固定電話へは3分で9.35円です。

また、多くの通話料金割引サービスが終了します。

| 固定電話発の通話料(従来) | IP網への移行後 | |

| 固定電話着 | 昼間・夜間:9.35円/3分〜11円/45秒、深夜・早朝:9.35円/4分〜11円/90秒<距離段階・時間帯別・県間通話未提供> | 9.35円/3分<全国⼀律・全時間帯> |

| 携帯電話着 | 17.6円/分 | 現状と同額 |

| 050IP電話着 | 11.55〜11.88円/3分<事業者別> | 11.55円/3分 |

終了する割引サービスは以下の通りです。

テロ対策をはじめとしたセキュリティ向上、そして通関の効率化のため、「通関電子データ」を事前に送信することが義務化されます。

手書きのラベルでは物品を送ることができなくなりました。

働き方改革の一環として、労働基準法が改正され、時間外労働の上限が法律に規定されています。

▽運送業のトラックやバス、タクシーのドライバーは、時間外労働の上限は原則、月45時間、年360時間とされ、特別な事情があった場合、上限は年960時間以内となります。

▽建設業の現場で働く人も、災害復旧や復興の事業にあたる場合を除いて、他の業界と同様に、月45時間、年360時間以内の原則が適用され、特別な事情がある場合は、年720時間以内が上限となります。

▽医師は、休日労働も含めて、上限は年960時間、地域の医療提供体制を確保するために、やむをえず上限を超える場合は、年1860時間となります。

出典:厚生労働省PDF「2024年4月からの労働条件明治ルール変更 備えは大丈夫ですか?」

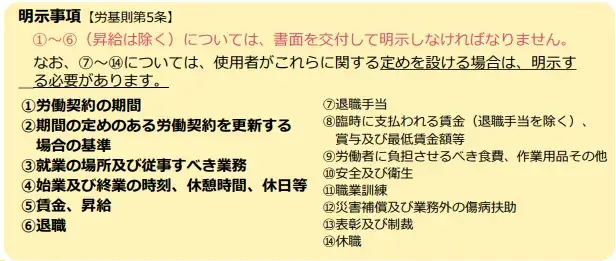

使用者から労働者に対する労働条件明示のルールが、2024年4月から変わります。労使間の認識のズレや、有期雇用者の無期転換をめぐるトラブルを未然に防ぐ目的で、現在使用者側に義務付けられている明示事項に新たに4項目が追加されます。

障害者の雇用の促進等に関する法律施行規則等の改正により、2024年4月から障害者の法定雇用率が段階的に引き上げられます。

現行、民間企業での障害者の法定雇用率は2.3%とされていますが、2024年4月より2.5%、2026年7月より2.7%へ段階的に引き上げられます。

また、障がい者雇用を義務付けられる企業の対象も広がり、現在の従業員43.5人以上が2024年4月から40人以上、2026年7月から37.5人以上と拡大されます。

障害者差別解消法が4月1日から改正され、今まで努力義務だった事業者による障害のある人への合理的配慮の提供が義務化されます。

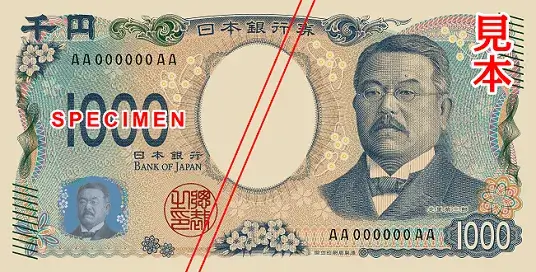

国立印刷局によると、2024年7月前半を目途に、1万円、5,000円、1,000円の3券種を改刷する予定です。

表面に描かれる肖像画は1万円札が「日本の資本主義の父」と呼ばれる渋沢栄一、5,000円札が津田塾大学を創設した津田梅子、1,000円札が血清療法を確立した北里柴三郎となります。

「近代日本経済の父」と称される渋沢栄一が新一万円札に。日本初の銀行(現みずほ銀行)をはじめ、KDDIや三井物産、東京海上など誰もが知る大企業をはじめ、生涯に約500もの企業に関わったといわれています。

日本初の女子留学生の一人で、女子英学塾(現・津田塾大学)の創設者であり、日本における女子教育の先駆者と評価される津田梅子が新5000円札に。

新1000円札の北里柴三郎は北里 柴三郎は、「近代日本医学の父」として知られる微生物学者・教育者。1889年に破傷風菌の純粋培養に成功、翌1890年に血清療法を開発、さらに、1894年にペスト菌を発見し、「感染症学の巨星」と呼ばれる。

2024年10月、社会保険の適用対象がさらに拡大されます。

2024年10月以降は、企業の規模要件が常時100人超から常時50人超に変わります。

これまで社会保険の適用外となる働き方をしていたパートタイマー(いわゆる扶養内)も、改正により新たな加入対象となり得るため、企業と従業員双方に大きな影響が予想されます。

いわゆる年収の壁については解説記事をご覧ください。

【2024年4月最新版】年収の壁をわかりやすく解説!扶養内or扶養外?損をしない働き方は?

トランシーバーやインカムなど一部の周波数を用いるアナログ簡易無線機が、2024年12月から使用できなくなります。

12月以降、使い続けると電波法違反で処罰されるおそれがあります。

2024年は働き方や税に関する改正があり、家計への影響も予想されます。

家計のご相談・保険のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁

更新日 2024/04/14

老後に受給できる年金だけで不自由なく生活できるのか?

多くの人が不安に思っているのではないでしょうか。

数年前に金融庁が発表した「老後2000万問題」

一般的な老夫婦が、豊かな老後を過ごすためには年金のほかに2000万の貯蓄が必要だと発表したことで、世間をざわつかせました。

「年金だけでは生活ができない!」と焦った人も多いでしょう。

そもそも年金の受給額は年収や納付月数などによっても異なってくるので、人によって大きく差があります。

この記事ではリタイア後に「私は年金だけで大丈夫」と言えるのは、現役時代にどの程度の年収の場合なのかについて、解説します。

公益財団法人生命保険文化センターの「生活保障に関する調査」によると、夫婦2人で老後の日常生活を送るために必要な月額は、20~25万円未満と回答した人が全体の27.5%でした。平均すると23.2万円という結果となっています。

これは最低限必要と考えられる月額です。

ゆとりを持ちたい人は必要に応じて上乗せして考えなければなりません。

同調査によれば、ゆとりある老後生活を送るためには、最低日常生活費に加えて平均14.8万円が必要と考えられるという結果でした。

つまり、最低日常生活費と合わせるとゆとりある老後生活の平均月額は38万円が必要となります。

また、総務省統計局の「家計調査年報(2021年)」によると、老後に必要な生活費の月額は、65歳以上の夫婦のみの無職世帯では25万5100円、単身世帯の場合は14万4747円という結果でした。

十分にゆとりある老後生活とまでは言えなくとも、無理なく現実的に暮らしていくためには、その程度の生活費が必要だと言えます。

老後の年金だけで、先ほど出てきた夫婦で25万5100円、単身で14万4747円をうけとるためには、現役中いくら稼いでいれば良いのでしょうか。

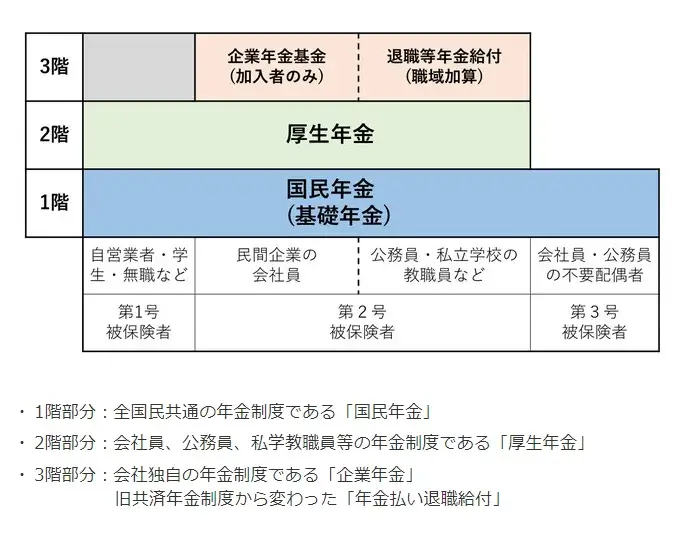

日本の年金は“3階建て”の構造で、加入状況によって該当する構成が異なり、年収が同じなら誰もが同じ額の年金を受給できるとは言えません。

誰もが強制加入するのが“1階”部分である国民年金です。

自営業者の強制加入の年金は国民年金のみとなります。

令和2年度の国民年金の平均受給月額は、年収に関わらず一律で平均約5万6000円です。

次に、会社員や公務員の場合、1階部分の国民年金に加えて、“2階”部分に当たる厚生年金、“3階”部分に当たるものとして「年金払い退職給付」や「企業型の確定拠出年金」など企業独自の年金があります。

令和2年度の厚生年金の平均受給月額は14万6145円で、国民年金は約5万6000円ですから、合わせて20万2145円となり、月額26万円には届きません。

必要な現役中の年収について考えます。

ここでは私的年金は考えに入れず、「厚生年金のみ」とします。

厚生年金は標準報酬月額によって納める保険料が変動するため、納めた保険料が多い人ほど年金額も多くなります。

「夫が会社員、妻が専業主婦(扶養内で働いている人も含む)」の家庭の場合を仮定しましょう。

夫婦共に国民年金に加入しているため、国民年金の受給月額は5万6000円の2人分で11万2000円です。

厚生年金の年間受給額の計算式は「報酬比例年金額+経過的加算+加給年金額」です。

ここでは経過的加算額と加給年金額については考慮に入れません。

2003年4月以降に就業した場合、報酬比例年金額は「平均標準報酬額×0.005769×被保険者期間の月数」の式で求められます。

「平均標準報酬額」とは、年金に加入して保険料を支払う必要がある期間(被保険者期間)に得た「標準報酬月額」と「標準賞与額」の合計を、被保険者期間の月数で割った金額です。

ただし、標準報酬月額は65万円が上限なので、年収が多ければ多いほど受給年金額が比例して増えるわけではありません。

就職から退職までの平均月収を62万とし、賞与なしとします。

23歳で就職、65歳定年の42年(月数にして504ヶ月)で計算すると「報酬比例年金額=62万円×0.005769×504ヶ月≒180万円」です。

月額にすれば約15万円になります。これに、夫婦2人分の国民年金受給月額を加えると、26万2000円です。

つまり、夫が会社員、妻が専業主婦の場合、1ヶ月に26万円の年金を受給したければ、現役時代には平均744万円(62万円×12ヶ月)の年収が必要です。

これはとても高い水準です。

20歳~60歳の間の平均年収が744万必要です。

新入社員のころにそれだけ稼ぐ人はほぼいないでしょう。

賃金カーブがあることを考慮すると、ピークの年収は1500万くらい必要かもしれません。

一部の大企業で、かつ役職者でなければ到達しない金額です。

夫がサラリーマン、妻が専業主婦の組み合わせの場合、年金だけで生活費全てを賄うのは相当ハードルが高い話だと分かります。

ここまで解説した年金は、あくまで今の制度だったらの話です。

ご存じの通り、受給開始年齢は60歳から段階的に65歳へ引き上げられ、今後も少子高齢化が進む限り引き上げられるでしょう。

また、物価の上昇も考慮しなければなりません。

30年後に今の物価より仮に20%上昇していたとすれば、最低限の生活費は26万の2割増し、31.2万必要になります。

ここでは計算を簡易にするために便宜上、妻を専業主婦として計算しましたが、共働きであれば妻も厚生年金受給者となりますので、年金のみでの生活はハードルが下がります。

また、貯金だけで2000万を貯めようとすると非常に大変です。

30歳から30年間で2000万貯めようとすると、毎月55,555円の貯蓄が必要です。

こういった、すぐ使うわけではない貯蓄は、金利を味方につけましょう!

銀行預金では、利息は0.001%程度しかつきません。1000万預けても年間100円の利息です。

ところが、投資信託だと3%、5%、7%程度の利回り商品がわりと普通にあります。

もちろん投資商品にはリスクがあります。

過去、リーマンショックなどの世界恐慌レベルのときには一時的に資産価値は大きく下落しました。

しかし数年もすると以前の水準まで回復し、今では当時の7倍近い価格となっています。

老後の資産形成のように、長い時間をかけて準備するような場合は投資は最適です。

今年は新NISA制度も始まりました。

これを機会に投資を始めてみようと思った方は、ぜひみんなの保険屋さんのファイナンシャルプランナーにご相談ください。

一から丁寧にアドバイスいたします。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

ご相談はLINEか、公式予約フォームからご予約下さい。

対面でのご相談希望の方はこちら

![]()

イオン福島店 渡邊

更新日 2024/03/28

生命保険は万が一の時に自分と家族を守る大切なものです。

しかし加入してから時間が経てば、だんだんと自分や家族の状況と合わなくなってしまいます。

万が一にしっかり備えるためには、定期的な見直しが必要です。

この記事では生命保険の見直しのタイミングやポイントについてわかりやすく解説していきます。

ライフステージごとの見直しのポイントについても解説しているので、自分の状況に当てはめながら生命保険の見直しをしていきましょう!

生命保険は定期的な見直しが必要不可欠です。

時間の経過の経過とともに就職、結婚、出産、などとライフステージはどんどんと変化していきます。

加入時はその時の自分の状況・必要保障額などをじっくり考えて保険を選んでいる人がほとんどでしょう。

しかし、ライフステージが変わるにつれ必要保障額が変化し、保険内容が合わなくなってしまうのです。

万が一の時に後悔しても後の祭り。

放置していては、残された家族がその後の生活で困ってしまうことになりかねません。

ライフステージが変わったタイミング、または5年程度を目安にして、定期的に保険を見直しましょう。

生命保険の見直しには以下のようなメリットがあります。

順番に解説していきます。

生命保険の保障内容を見直すことで、不要な保険や特約を解約して月々の保険料を安くすることができる場合があります。

加入から時間が経ち、加入している生命保険の内容があやふやになってしまっている人も多いのではないでしょうか。

勧められるままに特約を追加してしまい、二重三重に保険をかけてしまっている場合もあります。

本当に必要な保障金額よりも多い場合は保険の掛けすぎです。

不要な保険や特約を解約し月々の保険料の負担を減らすことができれば、その分を貯蓄にまわすことも可能になります。

定期的に保険を見直して保険の掛けすぎを防ぎましょう。

必要な保障はその時々で変化します。

変化するライフステージに対応して、残される家族の状況に応じた保障にしましょう。

例を挙げて必要な保障内容について考えてみましょう。

独身時代や子どもが独立した後は、多くの場合残された家族は経済的に自立しています。

このような場合には保障は少なくてよいでしょう。

反対に、まだ小さい子どもがいる場合は月々の出費に加え将来的に必要になる進学費用についても念頭に置かなければなりません。

万が一の場合に住宅ローンが多く残ってしまう場合も同様です。

貯蓄額によっても、万が一の場合に必要な保障は変わってきます。

貯蓄が多ければ保障は少なく、逆に貯蓄が少ない場合は保障を手厚くすることが必要です。

貯蓄額や必要保障額はライフステージに応じて大きく変化します。

ライフステージが変化するタイミングで家計状況を把握し、生命保険を見直すことが大切です。

生命保険の見直しには大きなメリットがある反面、以下の点に注意が必要です。

一度解約してしまった生命保険は元に戻すことができません。

解約する場合は、注意点について十分理解した上で慎重に行うようにしましょう。

生命保険を見直すことでかえって保険料が高くなってしまう場合があります。

保険は基本的に年齢に応じて保険料が高くなるよう設定されています。

若いころに加入したために抑えられていた保険料が、新しく生命保険に加入することで加入時の年齢が上がることで高くなることがあるので注意が必要です。

また見直しの結果、必要な保障が抜けていた場合は新しい保険や特約を付加する必要も出てくるでしょう。

必要な保障内容や保障金額と月々の保険料とのバランスを見ながら、いくつかの商品を比較検討することがおすすめです。

生命保険を解約すると、タイミングによっては元本割れを起こす可能性があります。

生命保険の中には、「解約返戻金」といって解約時にお金が払い戻されるものがあり、契約期間が長ければ長いほど多くなる仕組みになっています。

途中解約すると、今まで支払ってきた保険料を解約返戻金が下回る「元本割れ」を起こす可能性があるため注意が必要です。

元本割れを避けて解約を先延ばしにするのか、

はたまた元本割れを覚悟で解約し、これから先の保険料の支払いをなくすのか。

生命保険を解約する場合はこれらを総合的に判断する必要があります。

解約返戻金は各保険会社のHPなどで確認することができます。

解約してしまう前に、解約返戻金がいくらになるのか確認してみましょう。

見直しの際、新たに生命保険に加入できない可能性があることを考慮に入れておきましょう。

生命保険に加入する時には、自身の健康状態や通院歴などを保険会社に伝える「告知」が必要です。

過去5年ほどの病歴を申告する必要があり、年齢を重ねれば重ねるほど、過去の病気が原因で審査に通りにくくなってしまいます。

持病のある人でも加入できる生命保険もありますが、比較的割高であることは覚悟しておきましょう。

また健康状態だけでなく、職業によっても病気や怪我のリスクが高いとみなされ、審査に落ちてしまう可能性もあります。

自身の経歴で生命保険に新たに加入することができるか、保険会社や保険代理店で相談してみるのも一つの手です。

免責期間による無保険期間に注意しましょう。

無事に新たな生命保険に加入できたとしても、多くの保険には「免責期間」が設定されています。

免責期間は「支払い猶予期間」ともいい、仮にその期間に万が一のことが起こったとしても保障されない期間を指します。

契約が成立してから保障が始まるまでおよそ3か月程度の免責期間が設けられていることが一般的です。

保険の見直しで別の生命保険に切り替える場合、現在の保険を解約してから新しい保険に加入してしまうと、保障を受けることができない無保険期間ができてしまいます。

万が一に備えるための保険なのに、これでは本末転倒です。

新しい保険の責任開始日を迎えてから現在の保険を解約するよう、タイミングに注意しましょう。

そもそも生命保険とはどのようなものでしょうか。

生命保険は大まかに4つの種類に分けることができます。

自分の加入している保険やこれから検討する保険がどのようなリスクに備えたものなのか、生命保険の全体像を把握していきましょう。

万が一のリスクに備えるのが死亡保険です。

保険の対象となる被保険者が死亡または高度障害を負った場合に保険金が支払われます。

死亡保険にはさらに3種類あり、保障期間と貯蓄性に違いがあります。

一定期間の死亡を保障する

一般的に掛け捨て、満期になっても保険料が返ってくることはない

その分月々の保険料は低く設定されている

一生涯保障が続く

途中解約すると積み立てられた保険料の一部が解約返戻金として払い戻される

保険料は定期保険と比較すると高い

一定期間の死亡保障と同額の満期金が付いた保険

保障期間中に被保険者が亡くなった場合は死亡保険金として、生存していた場合は満期保険金として同額受け取ることができる

保険料が高め、元本割れのリスクもある

万が一の時に残された家族とその生活を守る大きな支えとなるのが死亡保険です。

病気のリスクに備える保険です。

病気や怪我で通院・入院した際の医療費の負担を軽減することができます。

通院や入院、手術などをした際に保険金が支払われる

特約を付けることで幅広いリスクに備えることができる

医療保険についてさらに詳しく知る 医療保険解説ページへ

病気の中でも特にがんにかかった場合の金銭的負担をカバーする

がんのみを対象としているので保険料が安い

医療保険に特約として付加できる場合もある

がん保険についてさらに詳しく知る がん保険解説ページへ

がん・急性心筋梗塞・脳卒中で所定の状態になったときに保険金を受け取ることができる

特定疾病保険金を受け取らずに死亡したときは同額の死亡保険金を受け取れる

発病後、後遺症やリハビリで収入が減るリスクにも備えることができる

特定疾病保険についてさらに詳しく知る 特定疾病保険解説ページへ

日本では、加入が義務付けられた公的医療保険があります。

医療費負担は原則1〜3割、医療費が高額になってしまった場合の高額療養費制度もあり、公的保険でも十分に医療費負担を軽減することができているとも言えます。

公的保険以上にどの程度の保険が必要かは、貯蓄や家族構成などを踏まえて考えることが必要です。

働けなくなるリスクに備えるのが就労不能保険です。

病気や怪我による長期の療養では、治療費の負担だけでなく働けないことで収入が減ってしまうということが考えられます。

働けなくなったとしても、日々の生活費や住宅ローンの支払い、子どもの学費などが大きな負担としてのしかかります。

そのような不安に備えるのが就労不能保険です。

保険の対象となる就業不能状態や保険金の受け取り方は商品によって異なりますが、

などの状態になったとき、保険金が受け取れます。

傷害手当金などの公的医療保険の保障が少ない自営業の人には特に魅力的な保険です。

就労不能保険についてさらに詳しく知る 就労不能保険解説ページへ

万が一に備えながら貯蓄もできるという特徴をもつのが貯蓄型保険です。

契約者である保護者に万が一のことがあった場合、その後の払込みが免除され、満期には保険金が受け取ることができる

一定の年齢まで毎月保険料を支払うことで、受け取り開始時期になったら受け取ることができる

年金形式か一括か、受け取り方が選べる

老後に必要な生活資金になる

解約返戻金のある終身保険や、満期保険金や死亡保険金が受け取れる養老保険は貯蓄性があるため、貯蓄型保険とも呼ばれます。

保険と貯蓄の両方の役割を持っていますが、元本割れのリスクに注意が必要です。

ライフステージが変わるタイミングは月々の生活費や家族構成が変化するため、保険の見直しの好機です。

ライフステージ別に見直しのタイミングとポイントを解説します。

社会人になったタイミングは新しく生命保険に加入するタイミングです。

若いうちは病気や怪我のリスクが少なく、独身であれば万が一の時に生活に困る家族もいません。

死亡保障は最低限、場合によってはなくてもよいでしょう。

その一方で、社会人になりたては収入や貯蓄が少なく、いざ病気や怪我をしてしまった時の医療費は大きな負担になります。

最低限の医療保険には加入しておくと安心です。

働き始めの独身時代はまずは貯蓄に重きを置き、たとえ保障が少なくても月々の保険料負担の少ない保険を選ぶことがおすすめです。

結婚後は万が一の時に配偶者が生活に困らないよう、独身時代よりも保障を手厚くする必要があります。

自分とパートナーの働き方や収入によって必要な保障額は変わります。

共働きの場合はそれぞれに収入があるため、保障は少なくてもよいでしょう。

会社によっては個人契約より保険料負担の少ない団体保険に加入できる場合があるため、パートナーの勤め先の団体保険も視野に入れて検討し、よりよい方の保険に切り替えるのが得策です。

配偶者が専業主婦、もしくはパートやアルバイトで収入が少ない場合は、万が一の場合でも生活に困らないよう手厚い保障が必要になります。

結婚は大きな変化ではありますが、これから子供が生まれたり住宅を購入したりと大きな出費をひかえている時期でもあります。

一旦定期保険に加入して保険料の負担を抑えるという方法も検討しましょう。

子供が生まれ、家族が増えたタイミングは生命保険を見直す絶好のタイミングです。

子どもが生まれると、日々の生活費に加えて将来の教育・進学資金が必要です。

文部科学省の調査によると、幼稚園から高校卒業まで全て公立でも約540万円、全て私立だと約1830万円ほどの費用がかかります。※

大学へ進学した場合は学費や仕送り、通学にかかる費用など、家計に与える影響はかなり大きいものとなります。

万が一の場合でも進学を諦めずにすむ保障額が必要なので、今までよりも手厚い保障が必要になるでしょう。

万が一の死亡保険や医療保険でリスクに備えつつ、学資保険や終身保険など貯蓄性のある保険で将来的にかかる教育資金への不安を解消することがおすすめです。

※文部科学省

住宅は一生に一度の大きな買い物。

家族が住宅ローンの返済に苦しむことがないよう保障内容を考える必要があります。

万が一の場合の住宅ローン返済に心強い味方となるのが団信です。

団信(団体信用生命保険)とは、契約者が死亡・高度障害を負った場合に住宅ローン残高が0になる保険のことをいいます。

住宅ローンに特化した死亡保険と捉えてよいでしょう。

住宅ローンを契約すると、ほとんどの場合この団信に加入することになります。

団信を死亡保険の代わりにして、現在の生命保険を解約して月々の保険料負担を減らすことができる場合もあります。

パートナーの収入、ローンの組み方などに応じて生命保険を見直しましょう。

子供が独立・自身が退職を迎えるタイミングで老後に備えて保険を見直しましょう。

子供が独立して経済的に自立すると、必要な保障額は少なくなります。

加えて自身が年齢を重ね、退職を迎えると収入が大きく減ってしまいます。

保険料の負担を少なくするため、保障額が小さい保険への切り替えがおすすめです。

また定期保険に加入している場合、多くの商品では70~80歳以降に更新することができません。

家族に少しでも残したいという思いがある場合は、60代のうちに終身保険に加入しておくと安心です。

人生100年時代と言われる昨今。

長生きリスクに対応できるように生命保険を選ぶことが大切です。

ライフステージの変化の他にも、保険を見直すべきタイミングがあります。

保険の内容はもちろん、家計を定期的に見直すよい機会にもなります。

生命保険には定期保険と終身保険があります。

一生涯保障が続く終身保険とは異なり、定期保険は保障期間が設定されているため、保障期間の終わりには見直しが必要です。

定期保険には以下の2種類があります。

10年・20年と期間が設定されている

満期になると更新される

契約者が決めた期間を保険期間とする

満期で契約終了となる

更新される、または満期になり契約が終了するタイミングで生命保険を見直しましょう。

通常、契約を更新する、または新規加入すると年齢に応じて今までよりも保険料が上がってしまいます。

年齢や家族構成から考えて、タイミングによっては定期保険から終身保険に切り替える方がよいこともあるでしょう。

保険料と保障内容のバランスを見て再考することが必要です。

月々の保険料の支払いが家計の負担になっている場合は保険の見直しが必要です。

ライフステージの変化だけでなく、物価高や引っ越しなどの生活環境の変化でも家計状況は大きく変化します。

保険料の支払いが苦しいと感じる場合は、保障内容を削ってでも月々の保険料の負担を減らす方向で生命保険を見直しましょう。

保険で万が一に備えることも大切ですが、貯蓄をして生活防衛資金を確保することも必要です。

収入に対してどのくらい貯蓄できているか、また保険料はどれくらい負担になっているのかをしっかり把握しましょう。

家計の見直しや保険の相談はお金の専門知識を持つFPに相談するのがおすすめです。

保険を見直す際にはいくつかポイントがあります。

以上のポイントを踏まえ、自分の家計状況や収入などに応じた生命保険を検討しましょう。

まず必要な保障内容について考えましょう。

万が一の場合に自分や家族の生活が立ち行かなくなってしまう「リスク」とは何かを考えることが大切です。

子どもが小さい場合

リスク:収入が減り生活に困る

進学できないリスク

対策:経済的に自立するまでの学費や生活費をカバーできる保障を付ける

貯蓄が少ない場合

リスク:病気や働けなくなってしまい、

治療費が生活費を圧迫するリスク

対策:医療費負担を減らす・もしくは減った収入をカバーできるような保険に加入する

以上の例のように、起こり得るリスクに備えた保障内容が必要です。

必要な保障内容は、家族構成や貯蓄額などに応じて各家庭それぞれ異なるものです。

万が一の時にどのような保障が必要か、家族内でしっかりと話し合う必要があるでしょう。

またそもそも毎月の生活費が曖昧な場合、まず月々の収支をしっかり把握することがはじめの一歩です。

生命保険を見直す際に重要なのが、保障と月々の保険料とのバランスです。

病気や事故による怪我、働けなくなった時の生活費、子供の進学費用、住宅ローンなど、考えれば考えるほど不安要素が増えていき、心配になるものですよね。

この先のリスクを考えるとできるだけ多くの保険に加入したくなっていまいます。

特に小さい子どもがいる場合は、将来の不安や心配も大きくなりがちです。

しかし保険料の負担が家計を圧迫して苦しい状況になっていては本末転倒。

子どもの教育費はもちろん、家族の将来や老後に備えた貯蓄ができなければ先の不安はもっと大きくなってしまいます。

保険はあくまで大きなリスクに備え、生活に与える致命傷を避けるものと捉えましょう。

月々に負担できる保険料とのバランスを考え、必要な保障内容を絞っていくことが大切です。

保障期間は保険の種類によって大きく異なります。

定期保険と終身保険のどちらを選ぶべきか、保険の目的や保険料とのバランスで考えましょう。

保険の目的によって適切な保障期間は異なります。

月々の保険料の支払いを抑えながら保障が必要な子育て期間をカバーしたい場合は定期保険、貯蓄性を重視するなら終身保険を選択するのもありでしょう。

学資保険や養老保険などは、大学進学などのタイミングに満期を合わせて学費に充てるという方法も一つです。

万が一の保障を受けつつ、大きな出費への不安を軽くすることができます。

ライフステージが変化した際には、家族の状況に合わせて保険金の受取人を設定しましょう。

保険金の受取人は意外な盲点になっている場合があります。

結婚後も独身時代に保険の受取人を両親にしたまま、という人もいるのではないでしょうか。

保険の受取人を誰にするのかはとても大切です。

あいまいなまま放置すると、万が一の時に大切な家族に揉め事の種を残すことにもなりかねません。

不要な争いを避けるためにも、家族としっかり話し合った上で保険金の受取人を設定しましょう。

また、契約者・被保険者・保険金の受取人の関係によって保険金を受け取った際の税金の種類が異なります。 家族のその後を支える大切な保険金です。

家族のその後を支える大切な保険金です。

効率よく受け取れるようにしっかり準備しておきましょう。

現在の家計状況を把握し必要な保障内容などを検討したら、以下の方法で生命保険を見直しましょう。

順番に解説していきます。

現在加入している保険を解約し、新たに生命保険に加入し直す方法です。

という場合には有力な選択肢の一つになります。

保障内容や保険料を一気に見直し、不要な特約などを一気に解約できるメリットがあります。

メリットがある一方で、注意すべき点もあります。

解約返戻金のある生命保険の場合、解約のタイミングによっては元本割れのリスクがあるため、解約返戻金を確認してから解約するようにしましょう。

また無保険期間を作らないよう、新しく加入する保険の責任開始日を待ってから古い保険を解約するなど、タイミングに注意が必要です。

特約とは、ベースとなる主契約に追加して保障内容を充実させるオプションのような契約のことを指します。

例えば、以下のような特約があります。

がん・急性心筋梗塞・脳卒中により所定の状態に該当した場合に保険金や給付金を受け取ることができる

がんと診断された場合に給付金を受け取れる

その他にも女性疾病入院特約や先進医療特約など様々な特約が用意されています。

上手に特約を付けることができれば、最小限の保険料負担でベースの契約よりも保障内容を充実させることができるでしょう。

一方で特約を付けすぎて、過剰に保険料を支払っている人も多いでしょう。

家計状況や毎月の支出・将来必要なお金から考えて、必要以上の保険金額になっている場合は特約を解約して保険料負担を抑えましょう。

保険料負担を減らしたい時に検討したいのが払済保険です。

払済保険とは、解約返戻金を保険料の支払いに充てることでそれ以降の保険料の支払いを済ませる制度のことを指します。

保障額が減り解約返戻金が0になりますが、保障を継続したまま保険料負担をなくすことができるのは大きなメリットです。

という場合におすすめです。

ただしこの払済保険は解約返戻金を元手にするため、解約返戻金のない定期保険では使えません。

解約返戻金のある終身保険などに加入している人が対象になるので、その点に注意が必要です。

保険料の負担を減らしたいが保障金額は保ちたい、といった場合には延長保険がおすすめです。

延長保険は払済保険と同様に、解約返戻金を元手に保険料の払込みをなくすことができる制度ですが、保険期間が短くなる代わりに保障金額は変わらないという特徴があります。

という場合におすすめです。

延長保険は解約返戻金を使って保険金額を変えずに新しい定期保険に一時払いで入り直す方法とも言えます。

新しい定期保険の支払いよりも解約返戻金が多かった場合は、保険期間の終了時に生存給付金として受け取ることができます。

解約返戻金がどのくらいか、生存給付金を受け取ることができるかどうか、保険会社や保険代理店に確認してみると見直しの参考にできるでしょう。

生命保険は万が一の時に大切な家族の生活を支えるもの。

しばらく見直していない…という場合はしっかり見直しをして万が一に備えましょう。

家計状況や収入、ライフステージに合わせて生命保険を見直すことで、保険料の負担が抑えられたり、保障内容を自分に合ったものにできたりとメリットがたくさんあります。

家計の状況や自分と家族に合った生命保険を選ぶためには、お金の専門家であるFPに相談するのも一つの手です。

これを機会にぜひ保険の見直しを進めていきましょう!

LINE登録するとチャットで気軽に質問ができます!もちろん無料♪

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。

人気記事・関連記事を読む

マイナス金利とは?家計に影響はあるの?メリットとデメリットをFPが解説!

【2024年度最新版】給付金の対象とならない手術とは?請求漏れしやすい手術と合わせてFPが解説!

【2023年10月最新版】年収の壁をわかりやすく解説!扶養内or扶養外?損をしない働き方は?

更新日 2024/02/05

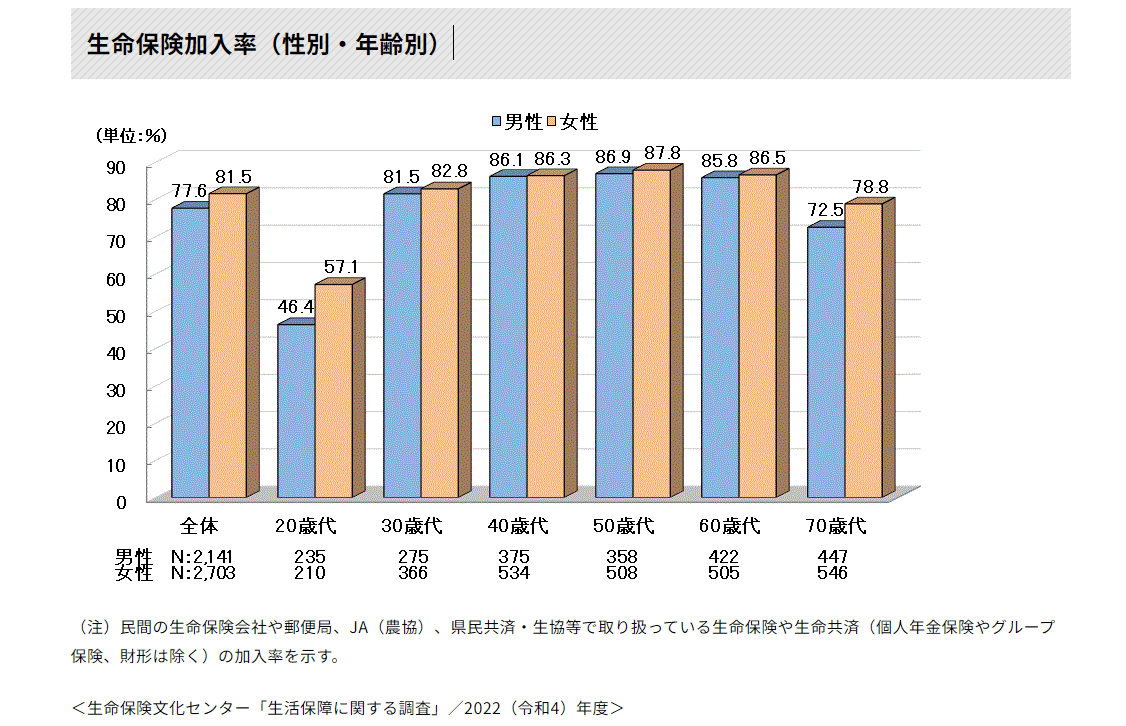

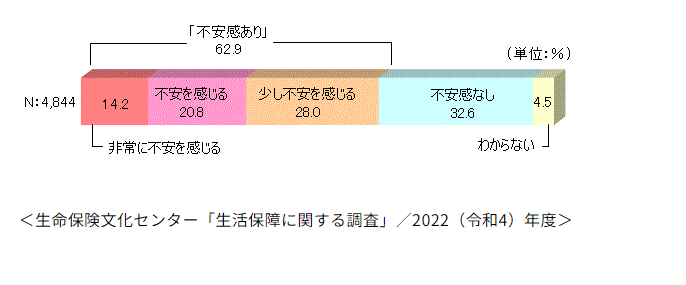

生命保険文化センターの2022年度「生活保障に関する調査」によると、生命保険に加入している人は、男性では77.6%、女性では81.5%となっています。 性・年齢別にみると、男女とも50歳代で最も高くなっています。

私たちの周囲にはさまざまなリスクがあります。その中でも特にダメージの大きい「死亡」に対して、皆さんはどのような不安を抱えているのでしょうか。まず、自分自身に万一のことがあった場合、残される家族の生活に対してどの程度不安を感じているか尋ねたところ、「非常に不安を感じる」14.2%、「不安を感じる」20.8%、「少し不安を感じる」28.0%となり、合わせて62.9%※の人が「不安感あり」となっています。

※小数点の端数処理の関係で、単純に合計した数値とは相違しています。

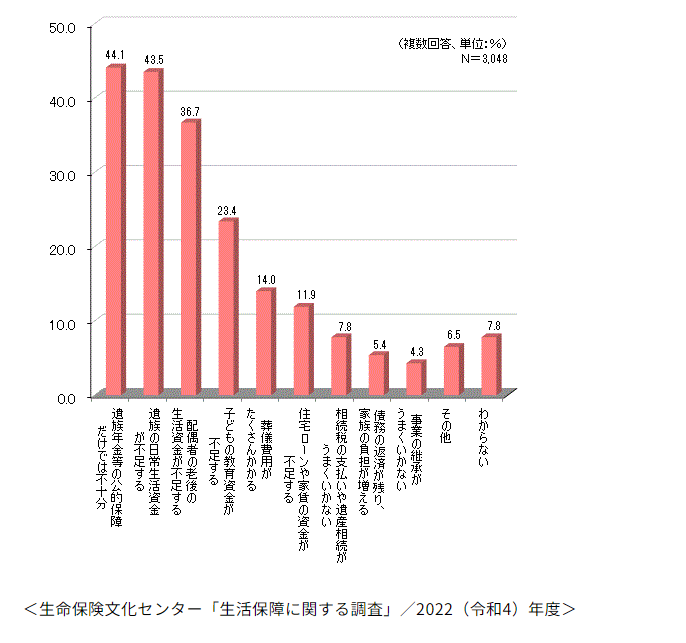

不安の内容としては、「遺族年金等の公的保障だけでは不十分」が44.1%と最も高く、次いで「遺族の日常生活資金が不足する」が43.5%となっています。以下「配偶者の老後の生活資金が不足する」36.7%、「子どもの教育資金が不足する」23.4%となっています。

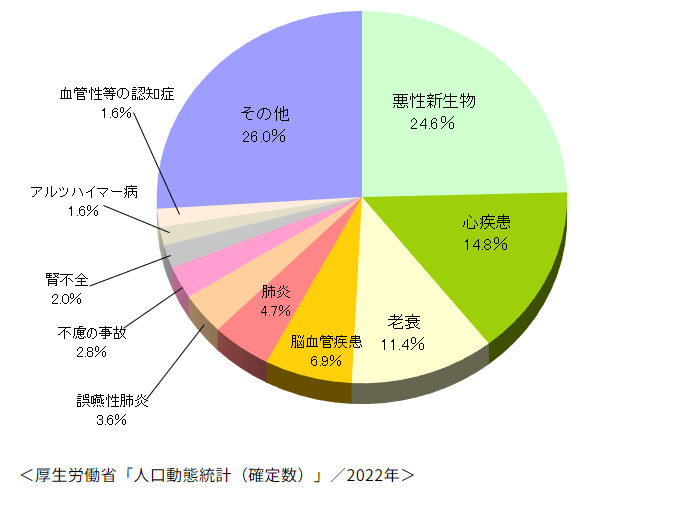

万一のこと(死亡)が起こる原因としては、病気によることが多く、厚生労働省の「人口動態統計(確定数)」(2022年)によると、死因のトップは「悪性新生物」で、24.6%を占めています。次に多いのは「心疾患」で14.8%、以下「老衰」11.4%、「脳血管疾患」6.9%、「肺炎」4.7%と続いています。

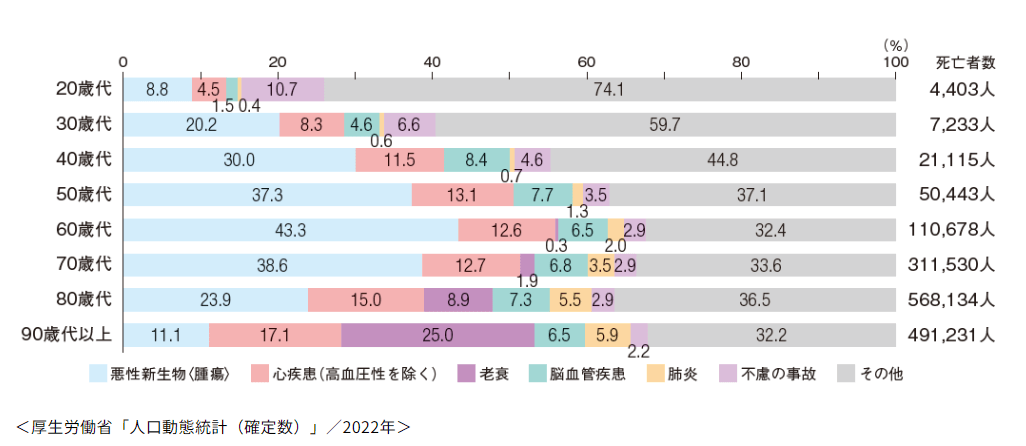

年齢別にみると、50歳代~70歳代で悪性新生物、心疾患、脳血管疾患の3大疾病で死亡する割合が50%を超えており、60歳代で62.4%と最も多くなっています。

万一の場合に不安を持っている人は多いようですが、その不安に対して具体的にどう備えているのでしょうか。

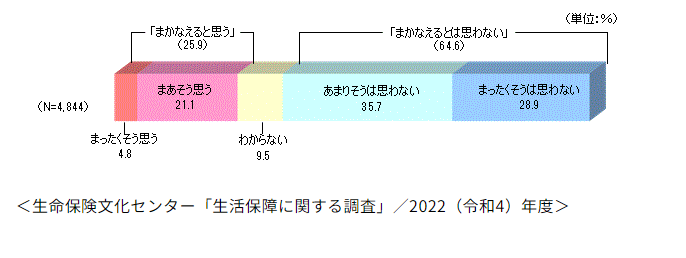

当センターの調査によると、「公的な死亡保障制度」で大部分をまかなえるとは思わない人が6割以上を占めています。

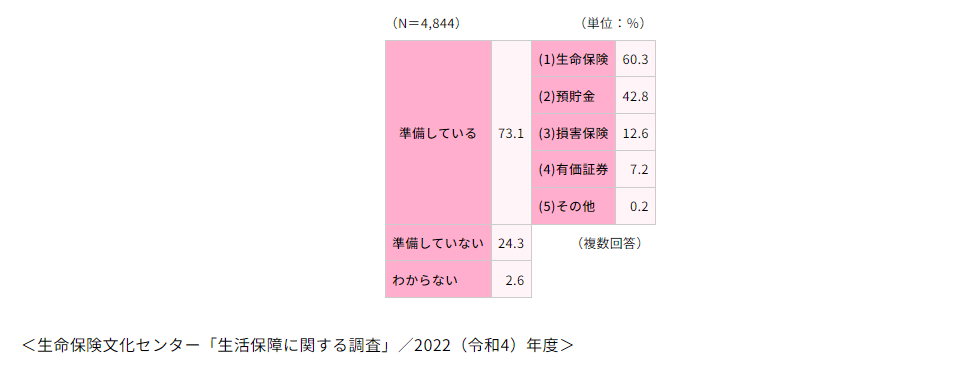

自分が万一死亡した場合のために、私的に経済的な準備をしている人は7割を超えています。その内訳は「生命保険」が60.3%と最も多く、「預貯金」(42.8%)、「損害保険」(12.6%)が続いています。

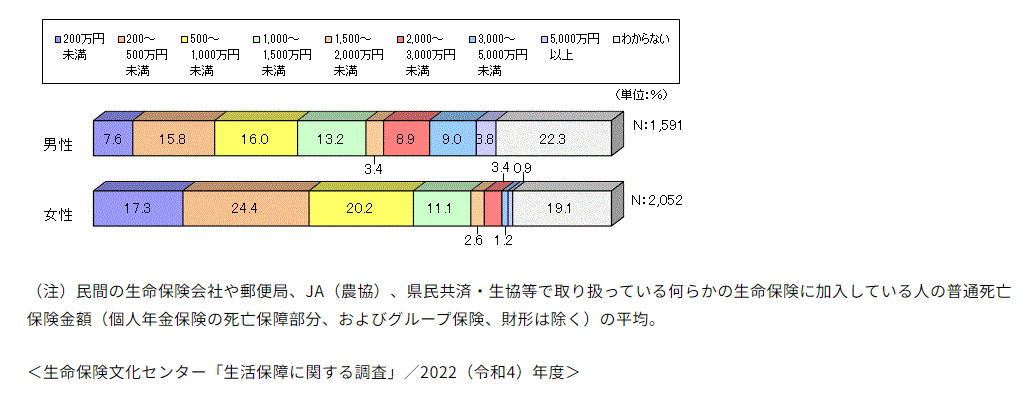

生命保険文化センターの2022年度「生活保障に関する調査」によると、病気により亡くなった際に支払われる生命保険加入金額(普通死亡保険金額)の平均は男性で1,373万円、女性で647万円となっています。

性・年齢別でみると、男性は30歳代で2,065万円、女性は40歳代で807万円と最も高くなっています。

加入保険金額の分布をみると、男性は「500~1,000万円未満」の層が16.0%と最も多く、次いで「200~500万円未満」15.8%、「1,000~1,500万円未満」13.2%、「3,000~5,000万円未満」9.0%、「2,000~3,000万円未満」8.9%となっています。

女性は男性に比べると低めで、「200~500万円未満」24.4%、「500~1,000万円未満」20.2%、「200万円未満」17.3%と6割強の人が1,000万円未満となっています。

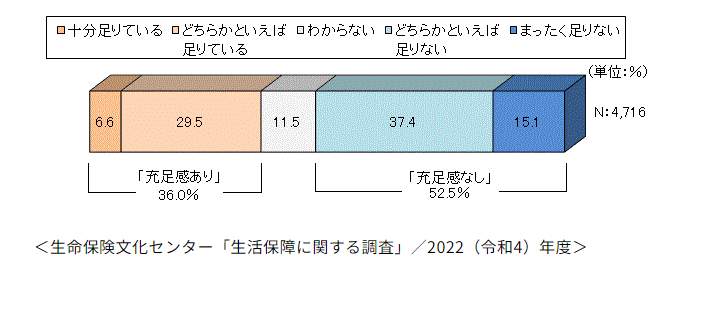

万が一の際の私的準備に、公的保障・企業保障をあわせた経済的準備の充足感を尋ねたところ、「十分足りている」6.6%、「どちらかといえば足りている」29.5%を合計した「充足感あり」は36.0%※でした。一方、「どちらかといえば足りない」37.4%、「まったく足りない」15.1%を合計した「充足感なし」は52.5%でした。

※小数点の端数処理の関係で、単純に合計した数値とは相違しています。

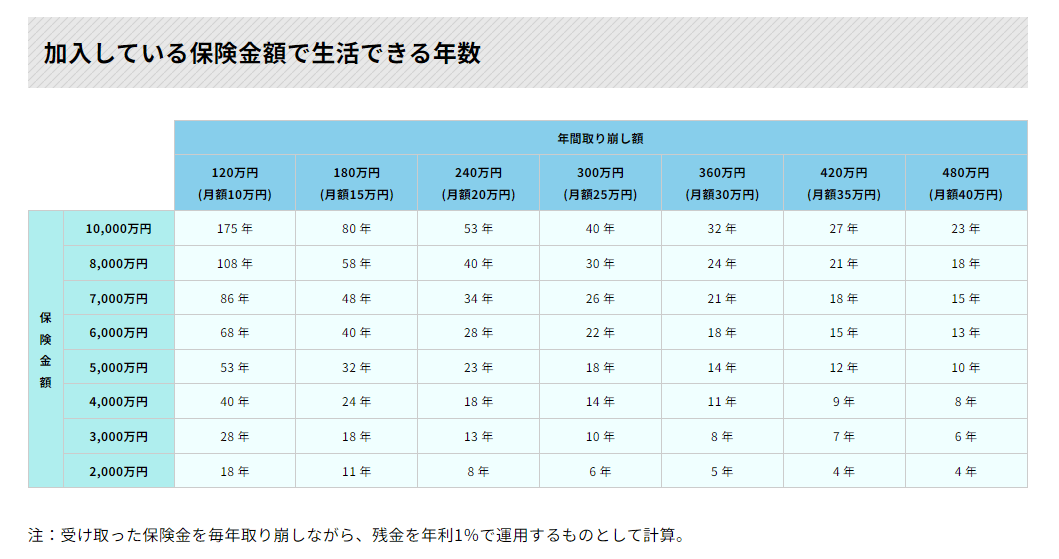

たとえば、遺族が3,000万円の保険金を受け取り、これを毎年300万円ずつ取り崩して生活費等に充てていった場合、その遺族が生活できる年数は約10年になります。実際には遺族年金や企業保障、就労などによる収入が見込まれますので、収入と支出のバランスによって取り崩し額は変わってきます。

このページを見て頂いて、保険のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁