【2025年9月まではポイント付与は違法とならない】

今回の制度改正が執行されるのは2025年10月からの予定です。

2024年のふるさと納税はもちろん、2025年9月までは各ポータルサイトのポイント還元は続くことが予測されます。

ふるさと納税の寄付は年末に集中することが多いですが、2025年は9月までの駆け込み需要が発生するでしょう。

更新日 2025/03/30

大学に進学を希望する子供がいて「仕送りはいくら必要なの?」と疑問を抱いていませんか?

大学生になった子供が一人暮らしをすることは喜ばしい反面、生活費をカバーしてあげる必要があります。

仕送りは毎月送らないといけないわけではありません。

しかし、子どもが学業に専念できるようにできる限り仕送りをしてあげたい気持ちもあるのが現実です。

必要な生活費を考慮しながら、仕送り額を決めるとよいでしょう。

全国の仕送り額ランキング

| 順位 | 都道府県 | 仕送り額 | 偏差値 |

|---|---|---|---|

| 1 | 徳島県 | 160,566円 | 70.91 |

| 2 | 鳥取県 | 144,834円 | 66.34 |

| 3 | 福島県 | 141,775円 | 65.45 |

| 4 | 高知県 | 140,271円 | 65.01 |

| 5 | 大分県 | 129,351円 | 61.84 |

| 6 | 長野県 | 126,703円 | 61.07 |

| 7 | 栃木県 | 125,896円 | 60.83 |

| 8 | 富山県 | 124,135円 | 60.32 |

| 9 | 茨城県 | 123,981円 | 60.28 |

| 10 | 香川県 | 123,785円 | 60.22 |

| 11 | 群馬県 | 119,903円 | 59.09 |

| 12 | 山形県 | 112,517円 | 56.94 |

| 13 | 熊本県 | 109,317円 | 56.01 |

| 14 | 福井県 | 104,884円 | 54.72 |

| 15 | 佐賀県 | 104,181円 | 54.52 |

| 16 | 愛媛県 | 102,677円 | 54.08 |

| 17 | 静岡県 | 101,887円 | 53.85 |

| 18 | 広島県 | 101,689円 | 53.80 |

| 19 | 秋田県 | 101,581円 | 53.76 |

| 20 | 島根県 | 100,897円 | 53.57 |

| 21 | 山口県 | 100,836円 | 53.55 |

| 22 | 鹿児島県 | 97,917円 | 52.70 |

| 23 | 三重県 | 96,256円 | 52.22 |

| 24 | 石川県 | 95,886円 | 52.11 |

| 25 | 岡山県 | 94,893円 | 51.82 |

| 26 | 岩手県 | 91,508円 | 50.84 |

| 27 | 新潟県 | 91,404円 | 50.81 |

| 28 | 山梨県 | 87,851円 | 49.77 |

| 29 | 和歌山県 | 81,819円 | 48.02 |

| 30 | 宮崎県 | 79,067円 | 47.22 |

| 31 | 岐阜県 | 72,209円 | 45.23 |

| 32 | 青森県 | 69,753円 | 44.51 |

| 33 | 滋賀県 | 69,411円 | 44.41 |

| 34 | 北海道 | 65,477円 | 43.27 |

| 35 | 沖縄県 | 63,905円 | 42.81 |

| 36 | 福岡県 | 61,157円 | 42.01 |

| 37 | 愛知県 | 59,536円 | 41.54 |

| 38 | 長崎県 | 55,562円 | 40.39 |

| 39 | 奈良県 | 49,563円 | 38.64 |

| 40 | 千葉県 | 47,372円 | 38.00 |

| 41 | 兵庫県 | 39,513円 | 35.72 |

| 42 | 京都府 | 36,408円 | 34.82 |

| 43 | 東京都 | 36,361円 | 34.80 |

| 44 | 宮城県 | 35,089円 | 34.43 |

| 45 | 大阪府 | 34,611円 | 34.29 |

| 46 | 神奈川県 | 29,905円 | 32.93 |

| 47 | 埼玉県 | 21,639円 | 30.52 |

| 全国 | 68,990円 |

(データ出典:総務省統計局 家計調査2016年)

都道府県別の仕送りランキングです。福島県はなんと3位の141,775円!

全国の仕送り平均額は「68,990円」なので、福島県は全国平均の約2倍ですね。国公立と私立でも差があります。

もちろん私立の方が授業料が高いため、仕送りも高くなります。

参考までに、国立・公立・私立のそれぞれの学費の平均は以下のとおりです。

【平成30年度私立大学入学者に係る初年度学生納付金平均額】

| 区分 | 授業料 | 入学金 | 施設設備費 | 合計 |

| 文系 | 815,069 | 225,651 | 148,272 | 1,188,991 |

| 理系 | 1,136,074 | 251,029 | 179,159 | 1,566,262 |

| 医歯系 | 2,882,894 | 1,076,278 | 931,367 | 4,890,539 |

| その他 | 969,074 | 254,836 | 235,702 | 1,459,612 |

(出典:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」内

「(資料1)令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について)

仕送りは、「学生自身では不足してしまう生活費を補ってあげる」というのが本来の主旨です。

妥当な金額を決める際、大学生が得られる収入から必要な生活費などの支出を差し引くと参考になるでしょう。

親元から離れて生活するにあたり、仕送り以外にも「アルバイト」「奨学金」を生活費に充てている場合があります。

| 仕送り | 67,650円 |

|---|---|

| 奨学金 | 20,640円 |

| アルバイト | 32,340円 |

| 定職 | 490円 |

| その他 | 3,180円 |

| 収入合計 | 124,290円 |

仕送りまで含めた大学生の平均収入は、1ヶ月あたり12~15万円程度です。1年間で150~180万円程度の収入を得ているケースが多いことが分かります。

【豆知識】

働く学生にはありがたい「勤労学生控除」とは(お子さんがいてアルバイトで103万円以上稼いでしまったら?)

生活費などのためにアルバイトをする学生の場合、勤労学生控除が受けられます。

勤労学生控除が適用されれば、年収が103万円を超えても130万円までは所得税がかかりません。

ただし、103万円を超えた時点で扶養控除は受けられなくなるため、その学生を養っている扶養者は税金が上がり手取り額が減ることになります。

勤労学生控除を受けた場合の課税所得の計算方法は以下の通りです。

例として年収が128万円(合計所得金額73万円)の学生の所得税と住民税の金額を計算してみましょう。

年収が128万円の場合、以下のように所得税の課税所得が0万円となるため、所得税は課税されません。

仮に、勤労学生控除を考慮しなかった場合、課税対象となる所得の金額は25万円となります。

課税所得の金額が195万円未満の場合、税率は5%ですので、所得税額は25万円×5% = 12,500円です。

よって、勤労学生控除を受けることで所得税の負担を12,500円軽減できました。

大学生の平均的な支出額とその内訳

全国大学生協連「第57回学生生活実態調査『下宿生の生活費』」から、大学生の平均的な支出をまとめた結果が以下の通りです。

<一人暮らし1ヶ月の生活費 支出内訳(円)>

| 首都圏 | 首都圏以外 | 全国 | |

| 住居費 | 66,170 | 約49,000 | 53,920 |

| 食費 | 27,430 | 約23,000 | 24,680 |

| 交通費 | 6,120 | 約3,000 | 3,850 |

| 教養娯楽費 | 13,460 | 約11,000 | 11,760 |

| 書籍費 | 2,190 | 約1,000 | 1,700 |

| 勉学費 | 1,910 | 約2,000 | 1,900 |

| 日常費 | 8,080 | 約7,000 | 7,520 |

| 電話代 | 3,800 | 約3,000 | 3,110 |

| その他 | 2,520 | 約2,000 | 2,310 |

| 貯金・繰越 | 11,380 | 約14,000 | 14,300 |

| 支出合計 | 143,060 | 約115,000 | 125,050 |

※首都圏以外の数値は概算

引用元:第57回学生生活実態調査 概要報告|全国大学生活協同組合連合会(全国大学生協連)

生活費のなかで高い割合を示している項目が「家賃」「食費」です。

支出の合計は約12万円と、収入と支出の平均が近い数値になりました。仕送り込みでも楽な生活は難しいことが分かります。

仕送り額の平均と生活費を見てみると、「家賃+食費」の金額を仕送り金額の目安にできることが分かります。

前述の「平均的な収入」「平均的な支出」を考慮すると、大学生への仕送り額は7万円~10万円程度が妥当でしょう。

仕送りのお金が十分に用意できない場合の対策は、以下の5つです。

①家賃を安く抑える

②格安スマホの利用

毎月の固定費を削減できる可能性があります。

①食料や生活用品を送る

仕送り額が削減できるだけでなく、購入する手間もかからなくなります。

子どもにとっての金銭的負担を軽減できるのがメリットです。

①給付型奨学金を利用できれば、返済の義務はありません。

②貸与型奨学金の利用。学生本人が卒業後に返済する形になります。

①国の教育ローン・民間の教育ローンがあります。

大学進学の費用を捻出するためのポイント

大学進学の費用を捻出するためのポイントは、以下の通りです。

①学資保険

②投資で資金を増やす

③児童手当の貯金

教育資金の準備方法に加えて、住宅ローンの組み方や保険の選び方、老後資金の貯め方などお金の悩みを相談する事で、将来の不安が解消されます。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

ご相談は何度していただいても無料です。ぜひお気軽にご相談ください!

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。

更新日 2025/02/07

会社員や公務員の方は、毎年10月から12月に年末調整の書類を職場に提出します。

書類は職場で貰えることがほとんどですが、貰えない場合や紛失した場合は国税庁のHPでダウンロードも可能です。

年末調整には「扶養控除等(異動)申告書」「基礎控除申告書」「保険料控除申告書」「住宅借入金等申告書」の4つがあります。

今回は特に質問が多く計算があって複雑な「保険料控除申告書」の記入方法を記入例とともに解説します。

まずは記入見本をご覧ください。※拡大してご覧ください。

まずは名前や住所を記入します。

次にエリアに分けて解説していきます。

まずは生命保険を書く欄から、緑色の「終身保険や定期保険などおもに死亡保険を書く欄」です。

左から、「①保険会社名」「②保険の種類」「③保険期間」「④契約者名(自分の名前)」「⑤死亡保険金の受取人の名前」「⑥自分との続柄(妻や子、母などと記入)」

そして「⑦本年中に支払った保険料等の金銭」を(a)に記入します。(a)には1月から12月まで支払うことになる保険料の合計額を記入します。

保険料控除のハガキには、ハガキが作成されたタイミングでの支払い実績と、12月まで支払った場合の見込み額が記載されています。

今回記入するべきは、12月まで支払った場合の見込み額です。

保険会社によって若干デザインは違いますが、基本的な見方は私に届いた控除ハガキで解説します。

新・旧の区分ですが、2011年12月までに加入したものは旧制度、2012年1月以降に加入したものは新制度に〇を付けます。

今回は新制度適用の欄に書いてあるので、新制度です。

そして、左下のAの欄に保険料の合計額を記入します。見本では60,000円+120,000円で180,000円となります。

その右には「Aの金額を下の計算式Ⅰに当てはめて計算した金額」とあります。その計算式がこちら

用紙の一番左下にある部分です。

計算式ⅠとⅡがありますが、新制度区分のとき使うのは計算式Ⅰです。

今回Aに記入した金額は180,000円なので、「一番下の80,001円以上 一律に40,000円」が該当します。

なので、①には40,000円と記入します。

さらに右にいくと「計(①+②)」とあります。②は0なので、③には40,000円と記入します。

一つ下にずれ、「②と③のいずれか大きい額」とありますが、②は0なので、③に記入した40,000円が㋑に入ります。

続いて「医療保険やがん保険、介護保険など生きている間の保障を書く欄」です。

介護医療保険料の欄には新・旧の区分はありません。全て新制度扱いとなります。それ以外はさきほどと全て同じです。

今回は2つの保険料の合計が80,000円以下のため、㋺に書く金額は計算が必要です。計算式を見てみましょう。

使う計算式は先ほどと同じ計算式Ⅰです。

保険料合計額が72,000円なので、上から3つ目の「40,001円から80,000円まで」の計算式「(A,C又はD)×1/4+20,000円」を使います。

保険料額を計算式に当てはめると

72,000円×1/4+20,000円=18,000円+20,000円=38,000円となります。

㋺には38,000円と記入します。

ここまで来たら最後の「個人年金保険を書く欄」も簡単ですね。

同じように、保険料控除のハガキを見ながら必要事項を埋めていきます。

先ほどと違うのは受取人欄の下に小さく「支払開始日」があります。

これは年金受け取りがいつから始まるか?を意味します。控除のハガキのどこかに必ず書いてあるので探しましょう。

そして今回は新・旧区分の旧制度の保険です。

まず一番左下のE「(a)のうち旧保険料等の金額の合計額」に12月までの保険料96,000円を記入します。

そして右に一つずれ、「Eの金額を下の計算式Ⅱに当てはめて計算した金額」を⑤に記入します。

使用する計算式がⅡに変わっているので注意が必要です。

保険料は96,000円なので上から3つめの「50,001円から100,000円」に該当し、計算式は「(B又はE)×1/4+25,000円」を使います。

96,000円×1/4+25,000円=24,000円+25,000円=49,000円

⑤には49,000円と入ります。

⑥には④と⑤の合計を記入しますが、最高40,000円までしか書けないので40,000と記入します。

そして㋩には⑤と⑥いずれか大きい金額を記入するので、49,000と記入します。

ここまで書けたら最後に㋑、㋺、㋩の合計金額を一番下に記入します。

㋑40,000円+㋺38,000円+㋩49,000円=127,000円

ですが、最高120,000とあるのでオーバーした場合は120,000と記入します。

これで生命保険料の欄は終わりです。

地震保険に加入している方は用紙の右半分も記入します。

ここまで生命保険料控除を記入したみなさんにはもう簡単かもしれません。

さきほどまでと同様、控除ハガキに記載している通り「保険会社名」「保険の種類(地震保険と記入でOK)」「保険期間(1年~10年)」「契約者名と住んでいる人の名前と続柄」「区分」「保険料」

をそれぞれ書き写します。

Ⓐ欄の合計保険料をⒷ欄に記入します。

一番下の控除額欄にある計算式にⒷ欄の金額を記入します。もし50,000円を超えるようであれば50,000円と記入します。

地震保険は年間保険料を書くだけなので簡単です。

もし保険期間中の保険料を一括でお支払いしている場合は、保険料額を保険期間数で割ります。

たとえば保険期間5年で一括払い100,000円と支払った場合は、100,000円÷5年=20,000円と記入します。

以上で保険料控除の記入は終わりです。

Q1. 用紙に書ききれない場合はどうすればいいですか?

A1. 定規で横線を引き、記入欄を増やしてください。

また、一般・介護医療・個人年金のそれぞれの枠で控除が適用されるのは年間保険料80,000円までです。

それ以上は書いても控除されないため、書かなくてもOKです。

今回は説明のために2つ書きましたが、B生命の保険料だけで控除枠は使い切っているので、A生命の内容は書かなくても問題ありません。

Q2. 保険料控除のハガキを紛失しました。どうすればいいですか?

A2. 加入した代理店か保険会社に連絡してください。再発行してもらえます。

再発行には1,2週間かかるので余裕を持ってご連絡ください。

Q3. ダブルワークしている場合、どちらにも出す必要がありますか?

A3. 収入が多い職場にのみ提出してください。少ない方の職場の収入については確定申告していただき、必要に応じて税金を納付する必要があります。

所得金額など条件を満たすと確定申告が不要な場合があります。詳しくはみんなの保険屋さんのFPへご相談ください。

Q4. 12月契約の年払している保険の控除証明書が1月にならないと発送にならないと言われました。年末調整に間に合わないのですがどうすればいいですか?

A4. 保険料の年払している場合は、支払いが確認できてから控除証明書が発送されるため、12月契約の場合は発送が翌年1月になってしまいます。

勤務先の年末調整に間に合わせたい場合は月払いに変更する必要があります。

どうしても年払をやめたくない場合は、自身で確定申告をする必要があります。

日本の社会保障や税制は非常に複雑です。

みんなの保険屋さんでは、年末調整の書き方サポートを各店舗で行っております。

保険料控除証明書ハガキと記入用紙をご持参いただければ無料でアドバイスいたしますので、お気軽にご利用ください。

控除ハガキが届いて、「保険料が高いな…」「保障内容おぼえてないな…」と思ったら証券をご持参ください。

保障内容の診断や解説、必要に応じて見直しプランをご提案いたします。

ご希望の方は下のバナーから、LINEで相談かフォームへおすすみください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ

年収の壁をわかりやすく解説!扶養内or扶養外?どちらがおすすめ?

更新日 2024/07/05

〇2025年10月からふるさと納税ポイント付与サイトの禁止

総務省は「利用者に対しポイントを付与するサイトを通じて自治体が寄付を募ることを2025年10月から禁止する」などの制度改正を含めた、ふるさと納税制度のルール見直しを発表しました。

ここではルールの変更が今後のふるさと納税にどのような影響を与えるか、解説していきます。

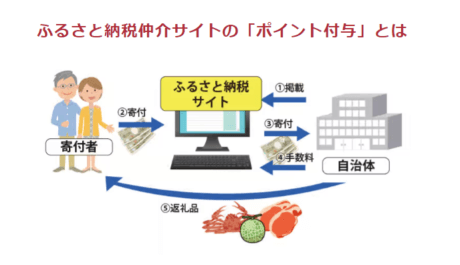

ふるさと納税の受付や運営は各自治体が行っています。

一方で、返礼品などの特典を広く一般に知ってもらわなければ、なかなか多くの寄附が得られません。

そのため、情報拡散力のある「ふるさと納税サイト」に仲介をしてもらい広く宣伝を行うことで、認知度のアップを図っています。

そして「ふるさと納税サイト」を通すと手続きが簡略化されてスムーズに寄付できるように工夫されているので、利用者にもメリットがあります。

また、利用特典としてポイント還元を受けられるサイトも多数あり、貯めたポイントをふるさと納税や他の買い物でも利用できます。

2024年6月25日現在、ふるさと納税の比較サイト「ふるさと納税ガイド」に掲載されている22のポータルサイトのうち、半分以上のサイトがポイント還元を行っています。

複数の条件をクリアすると寄付金額に対して最大30%以上のポイント還元を受け取ることができるサイトや、抽選に当たると最大50%相当のAmazonギフト券がもらえるサイトもあります。

今回の制度改正が執行されるのは2025年10月からの予定です。

2024年のふるさと納税はもちろん、2025年9月までは各ポータルサイトのポイント還元は続くことが予測されます。

ふるさと納税の寄付は年末に集中することが多いですが、2025年は9月までの駆け込み需要が発生するでしょう。

2025年10月からは、ポイント還元を行うポータルサイトから自治体に寄付申込をすることが出来なくなりますので、実質的にポータルサイトからのポイント還元は終了します。

総務省は今回の制度改正の趣旨として次のように述べています。

ポイントを付与する仲介サイトを通じた募集を禁止することで、自治体がサイトに支払う手数料を減らすことができれば、集めた寄付をほかの事業に使えるようになるのではないか

確かに手数料が下がれば経費率が下がり、自治体が自由に使えるお金が増える可能性があります。

その一方でポータルサイトを通しての寄付が減ってしまった場合、各自治体が寄付額を伸ばすためには各自マーケティング活動を強化する必要が出てきます。

1,700を超える自治体がそれぞれ日本全国へのマーケティング活動を頑張っても、非効率になってしまうリスクもあるでしょう。

ふるさと納税という制度はこれまで、各ポータルサイトのマーケティングが効率的に行われてきたからこそ利用者を順調に毎年伸ばしてきたとも言えるので、今回をきっかけに制度利用者の拡大が鈍化してしまうかもしれません。

なお、総務省が2024年6月28日に発表した資料にはポイント付与以外にも以下の禁止等について書かれています。

各ポータルサイトからのポイント還元が無くなっても、各自治体の事業者が提供する豪華な返礼品は引き続き受け取ることができます。

〇保険を使った節税術

生命保険は遺族の生活資金として重要ですが、相続税対策としても有効な手段です。保険金は早いタイミングで現金化できるため、葬儀費用や相続税の納税資金にも活用でき、場合によっては相続人同士の揉め事を解消する手段にもなります。

しかし契約内容によっては相続税以外の税金が発生することもあるため、保険商品の性質はしっかり押さえておかなければなりません。

今回は相続税対策として有効な生命保険の活用方法を解説します。

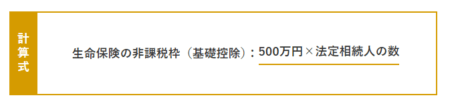

現金や預貯金を相続する際には非課税枠や特例がないため、額面どおりの相続税評価額となります。しかし死亡保険金には非課税枠(基礎控除)が設けられており、故人が生命保険に加入してれば課税遺産総額を減額できます。

また、節税対策とは関係ありませんが、主な相続財産が自宅だけの場合、取得した相続人から他の相続人へ代償分割もできるため、相続人同士の不公平感も解消されます。

遺族のためにまとまったお金も用意できるため、生命保険は相続税対策として上手く活用したい手段です。

生命保険では被保険者(保険をかけられている人)が死亡した場合に保険金を支払います。つまり生前の被保険者が保有する財産ではないため、民法上では相続財産に該当しません。ただし、相続税法上では相続財産とみなされる「みなし相続財産」になるため、遺産総額に含めて相続税を計算することになります。

保険金は残された家族の生活保障になるため、一定額までが非課税になります。

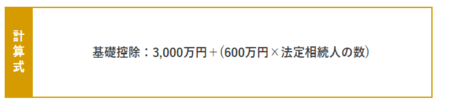

保険金から非課税額を差し引いた(控除)金額が相続税の課税対象となり、法定相続人1人につき500万円、2人いれば1,000万円を相続財産から控除できます。

相続の際には課税遺産総額に応じた基礎控除が設定されており、生命保険の非課税枠も反映させて計算します。複雑な計算方法ではないため、具体例を挙げて生命保険の節税効果を検証してみます。

実際に相続税を計算する場合、以下の基礎控除額や税率等を反映させます。

相続財産の評価額に応じた税率及び控除額は下表のとおりです。

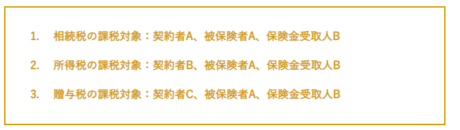

生命保険を契約する際は、契約者(保険料負担者)、被保険者、保険金の受取人をそれぞれ別にできますが、相続税対策にする場合は契約者と被保険者を同一人にしてください。「契約者=被保険者」ではない場合、保険金は所得税や贈与税の課税対象になってしまいます。

契約者=被保険者(保険料負担者)の場合、保険金は相続税の課税対象となり、生命保険の非課税枠も使えます。しかし贈与税や所得税が発生するケースもあるので、契約パターンについては以下を参考にしてください。

1 のパターンでは生命保険の非課税枠を使えますが、2 のパターンは一時所得とみなされ、保険金受取人のBには所得税が課税されます。ただし、保険金が支払い済みの保険料を上回った場合に限られており、その上回った金額にのみ所得税が課税されます。

3 の場合は保険料の負担者がCであるため、CからBへの生前贈与とみなされ、贈与税の課税対象になります。

〇クレカを使ったポイント貯蓄術

定期支出として、当たり前のように払っている保険料。しかし保険料を節約できる裏ワザがあります。少しの節約も塵も積もれば大きな支出。少しの面倒くさいを超えて、保険料も節約していきましょう。

毎月の生命保険料を払い込む方法は主に4つ。銀行口座から自動的に保険料を振替える「口座振替扱い」、保険会社から送られてくる払込用紙を使って、金融機関の窓口やコンビニなどで払い込む「振込扱い」、クレジットカードで払い込む「クレジットカード扱い」、それに、勤務先の会社経由で加入した団体保険に適用される「団体扱い(給与引去)」があります。

【おすすめの払い込み方法は、クレジットカードによる払い込み】

クレジットカード会社のポイントがつくからです。例えば100円で1ポイントがたまる還元率1%のクレジットカードを使って毎月1万円の保険料を支払うと、月100ポイント、1年では1,200ポイントもたまります。

ただし、全ての保険会社がクレジットカード払いに対応しているわけではありません。初回のみクレジットカード払いに対応というところもあります。

さらに、クレジットカードで支払える保険料には上限が定められていることがあります。1回分の保険料が月払は5万円以下、年払い、半年払いは10万円以下である場合など保険会社ごとに規定が違うので、保険会社のウェブサイトで確認してください。

生命保険料は月払よりも、半年払、年払という「まとめ払い」を選ぶとお得(割引)になります。どのくらいお得になるのかは保険会社や保険商品によって異なりますが、年払は月払にくらべて1~3%前後(現状は1%前後。古い保険は割引率が高くなる)安くなります。具体的な数字は、契約している保険会社に確認しましょう。

※この他の支払い方法として、「全期前納払」「前納払(数年分だけ払う)」などがありますが、現状はほとんど金利がつかない為、ほとんど割引がないので効果は期待できません。

年払の保険料をクレジットカードで支払うと、保険料の割引+クレジットカードポイント付与のWでお得になります。※クレカの使用については保険会社によって異なります。

このページを見て頂いて、貯蓄や資産運用のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁

この記事を見た人におすすめのページ

2024年6月開始の定額減税制度!あなたの家計にどう影響するか?

2024年6月の生活費変動:電気・ガス代値上げや定額減税の影響と保険の重要性

更新日 2024/05/06

円安から一転、急激な円高に進んでいます。

ここ数日、円の相場が乱高下しており、毎日のように報道されています。

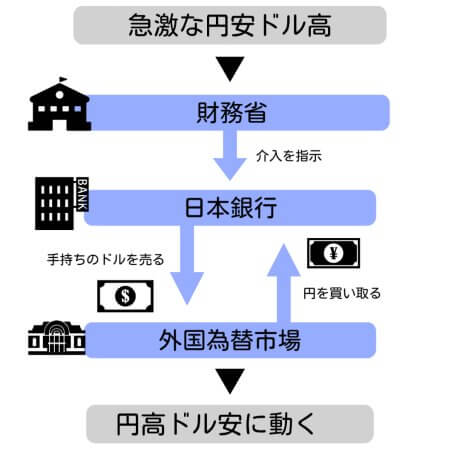

「為替介入か?」と噂されていますが、日銀はノーコメントとしています。

そもそも為替介入とはなんでしょうか?どんな時に行うのか?どんな効果があるのか?

この記事では、為替介入の仕組みや効果、狙いについて解説していきます。

日本銀行が、為替相場に影響を与えるために外国為替市場で通貨の売買を行うことで、正式名称は「外国為替平衡操作」といいます。

今回は日銀が持つドルを売って円を買ったと思われます。

為替介入の目的は、為替相場の急激な変動を抑え、その安定化を図ることです。

円安のおかげで、自動車などの輸出産業は大きな利益を出しています。

一方で、日本は食料や資源の多くを輸入に頼っています。

円安が進むと輸入品の価格が上がってしまい、国内で商品の価格高騰を招く恐れがあります。

為替の動きが急激だと、企業は対応ができず莫大な損失を被る可能性があります。

こういったことを避けるため、政府主導で為替の動きを調整するのが為替介入の主な目的です。

円安と円高のメリットデメリット

政府・日銀は2022年にも3度の為替介入をしましたが、効果は一時的なもので、その後も円安は進み続けています。

為替介入には外貨の準備も必要ですし、相手国への理解も必要なので、無制限に行えるわけではありません。

なぜ円安になったのかは、新型コロナウイルスのパンデミックとウクライナ侵攻が引き金となっています。

円安になった要因

今起きている円安は、日本と米国の金利差が原因です。

アメリカの物価上昇が収まり金利を引き下げる方向に動くか、日本の金利をさらに上げて差を縮めない限り、円安ドル高の傾向は続くと思われます。

アメリカのFRB(日本でいう日銀)の発言を注意深く見ましょう。

ドル建て保険を契約中の方は、毎月の保険料が以前より高くなり負担が増えていると思います。

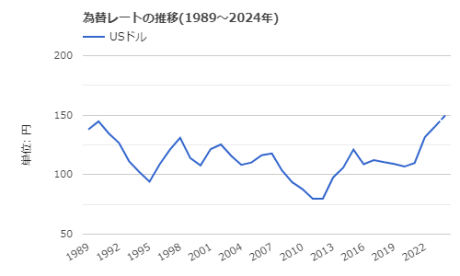

画像は平成元年から令和6年までの為替の変動グラフです。

平成初期は今と同じ程度の水準でした。

そしてこの先、円安になるか円高になるかは誰にも分かりません。

そのリスクを減らすことができるのが、毎月コツコツと積み立てる方法です。

1度に大量のドルを購入してしまうと、急激な変化が起きたときギャンブル性が高くなってしまいます。

長期間に渡り、小さい額を積み立てることで平均を取ることができ、急激な変動のリスクを分散することができます。

もともとドルは日本円よりも金利が高いので、資産運用の一つとして広く使われています。

日本とアメリカの金利

ドルの特性をよく知り、ちょうどいい金額で上手く運用できれば、教育資金や老後資金の積み立てとして良い選択肢となります。

また、1度に大量のドルを購入するのが絶対に悪いわけではありません。

一時払のドル建て保険や定期預金などは、金利がとても優遇されており、多少の為替変動は吸収できるほどの良い時期となっています。

資産運用でドルをうまく使ってみたい方、興味のある方はぜひみんなの保険屋さんのファイナンシャルプランナーにご相談ください。

ご相談はLINEか、公式予約フォームからご予約下さい。

対面でのご相談希望の方はこちら

![]()

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ

年収の壁をわかりやすく解説!扶養内or扶養外?どちらがおすすめ

マイナス金利とは?家計に影響はあるの?メリットとデメリットをFPが解説!

更新日 2024/04/24

2024年(令和6年)は、いわゆる「2024年問題」に関連する時間外労働の上限規制が始まるなど働き方改革により様々な制度変更があります。また、社会保険の適用範囲拡大にも注意が必要です。

把握しておきたい2024年の制度変更などをまとめました。

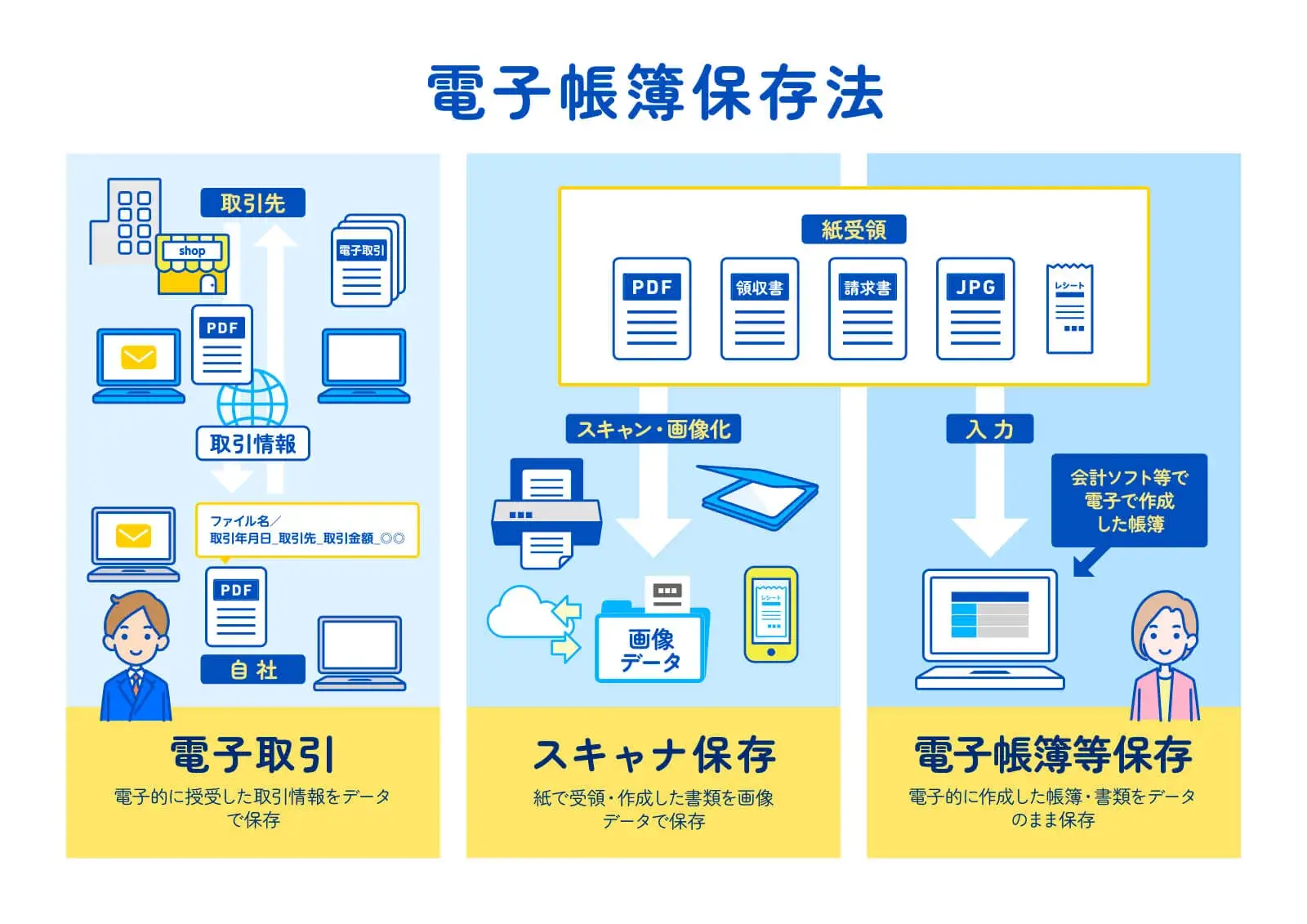

電子帳簿保存法(電帳法)とは、税務関係帳簿書類のデータ保存を可能とする法律です。

2年間の宥恕措置期間が2023年12月31日で廃止となり、電子取引データ保存の義務化がいよいよ2024年1月からスタートします。

従来はメールなど電子データで受け取った請求書や見積書を紙で印刷したものを原本として保存することが許可されていました。

今後は電子データそのものを保存しなければなりません。

NTT東日本とNTT西日本は2024年1月から固定電話のIP網へ段階的に移行し、距離や時間帯に応じて料金体系が異なっていた通話料金が、全国・全時間帯一律となります。

固定電話から固定電話へは3分で9.35円です。

また、多くの通話料金割引サービスが終了します。

| 固定電話発の通話料(従来) | IP網への移行後 | |

| 固定電話着 | 昼間・夜間:9.35円/3分〜11円/45秒、深夜・早朝:9.35円/4分〜11円/90秒<距離段階・時間帯別・県間通話未提供> | 9.35円/3分<全国⼀律・全時間帯> |

| 携帯電話着 | 17.6円/分 | 現状と同額 |

| 050IP電話着 | 11.55〜11.88円/3分<事業者別> | 11.55円/3分 |

終了する割引サービスは以下の通りです。

テロ対策をはじめとしたセキュリティ向上、そして通関の効率化のため、「通関電子データ」を事前に送信することが義務化されます。

手書きのラベルでは物品を送ることができなくなりました。

働き方改革の一環として、労働基準法が改正され、時間外労働の上限が法律に規定されています。

▽運送業のトラックやバス、タクシーのドライバーは、時間外労働の上限は原則、月45時間、年360時間とされ、特別な事情があった場合、上限は年960時間以内となります。

▽建設業の現場で働く人も、災害復旧や復興の事業にあたる場合を除いて、他の業界と同様に、月45時間、年360時間以内の原則が適用され、特別な事情がある場合は、年720時間以内が上限となります。

▽医師は、休日労働も含めて、上限は年960時間、地域の医療提供体制を確保するために、やむをえず上限を超える場合は、年1860時間となります。

出典:厚生労働省PDF「2024年4月からの労働条件明治ルール変更 備えは大丈夫ですか?」

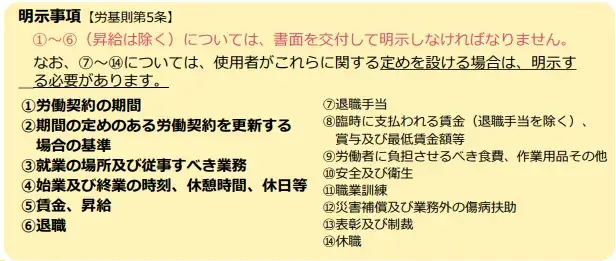

使用者から労働者に対する労働条件明示のルールが、2024年4月から変わります。労使間の認識のズレや、有期雇用者の無期転換をめぐるトラブルを未然に防ぐ目的で、現在使用者側に義務付けられている明示事項に新たに4項目が追加されます。

障害者の雇用の促進等に関する法律施行規則等の改正により、2024年4月から障害者の法定雇用率が段階的に引き上げられます。

現行、民間企業での障害者の法定雇用率は2.3%とされていますが、2024年4月より2.5%、2026年7月より2.7%へ段階的に引き上げられます。

また、障がい者雇用を義務付けられる企業の対象も広がり、現在の従業員43.5人以上が2024年4月から40人以上、2026年7月から37.5人以上と拡大されます。

障害者差別解消法が4月1日から改正され、今まで努力義務だった事業者による障害のある人への合理的配慮の提供が義務化されます。

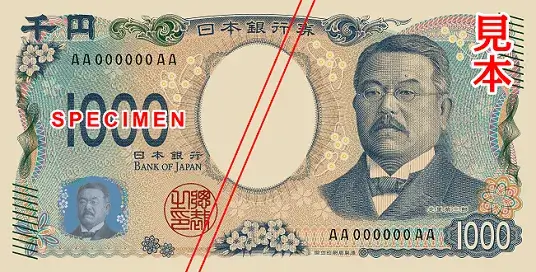

国立印刷局によると、2024年7月前半を目途に、1万円、5,000円、1,000円の3券種を改刷する予定です。

表面に描かれる肖像画は1万円札が「日本の資本主義の父」と呼ばれる渋沢栄一、5,000円札が津田塾大学を創設した津田梅子、1,000円札が血清療法を確立した北里柴三郎となります。

「近代日本経済の父」と称される渋沢栄一が新一万円札に。日本初の銀行(現みずほ銀行)をはじめ、KDDIや三井物産、東京海上など誰もが知る大企業をはじめ、生涯に約500もの企業に関わったといわれています。

日本初の女子留学生の一人で、女子英学塾(現・津田塾大学)の創設者であり、日本における女子教育の先駆者と評価される津田梅子が新5000円札に。

新1000円札の北里柴三郎は北里 柴三郎は、「近代日本医学の父」として知られる微生物学者・教育者。1889年に破傷風菌の純粋培養に成功、翌1890年に血清療法を開発、さらに、1894年にペスト菌を発見し、「感染症学の巨星」と呼ばれる。

2024年10月、社会保険の適用対象がさらに拡大されます。

2024年10月以降は、企業の規模要件が常時100人超から常時50人超に変わります。

これまで社会保険の適用外となる働き方をしていたパートタイマー(いわゆる扶養内)も、改正により新たな加入対象となり得るため、企業と従業員双方に大きな影響が予想されます。

いわゆる年収の壁については解説記事をご覧ください。

【2024年4月最新版】年収の壁をわかりやすく解説!扶養内or扶養外?損をしない働き方は?

トランシーバーやインカムなど一部の周波数を用いるアナログ簡易無線機が、2024年12月から使用できなくなります。

12月以降、使い続けると電波法違反で処罰されるおそれがあります。

2024年は働き方や税に関する改正があり、家計への影響も予想されます。

家計のご相談・保険のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁