【2025年9月まではポイント付与は違法とならない】

今回の制度改正が執行されるのは2025年10月からの予定です。

2024年のふるさと納税はもちろん、2025年9月までは各ポータルサイトのポイント還元は続くことが予測されます。

ふるさと納税の寄付は年末に集中することが多いですが、2025年は9月までの駆け込み需要が発生するでしょう。

更新日 2024/07/05

〇2025年10月からふるさと納税ポイント付与サイトの禁止

総務省は「利用者に対しポイントを付与するサイトを通じて自治体が寄付を募ることを2025年10月から禁止する」などの制度改正を含めた、ふるさと納税制度のルール見直しを発表しました。

ここではルールの変更が今後のふるさと納税にどのような影響を与えるか、解説していきます。

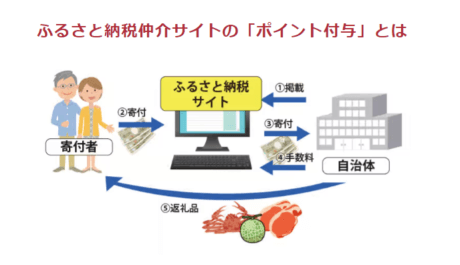

ふるさと納税の受付や運営は各自治体が行っています。

一方で、返礼品などの特典を広く一般に知ってもらわなければ、なかなか多くの寄附が得られません。

そのため、情報拡散力のある「ふるさと納税サイト」に仲介をしてもらい広く宣伝を行うことで、認知度のアップを図っています。

そして「ふるさと納税サイト」を通すと手続きが簡略化されてスムーズに寄付できるように工夫されているので、利用者にもメリットがあります。

また、利用特典としてポイント還元を受けられるサイトも多数あり、貯めたポイントをふるさと納税や他の買い物でも利用できます。

2024年6月25日現在、ふるさと納税の比較サイト「ふるさと納税ガイド」に掲載されている22のポータルサイトのうち、半分以上のサイトがポイント還元を行っています。

複数の条件をクリアすると寄付金額に対して最大30%以上のポイント還元を受け取ることができるサイトや、抽選に当たると最大50%相当のAmazonギフト券がもらえるサイトもあります。

今回の制度改正が執行されるのは2025年10月からの予定です。

2024年のふるさと納税はもちろん、2025年9月までは各ポータルサイトのポイント還元は続くことが予測されます。

ふるさと納税の寄付は年末に集中することが多いですが、2025年は9月までの駆け込み需要が発生するでしょう。

2025年10月からは、ポイント還元を行うポータルサイトから自治体に寄付申込をすることが出来なくなりますので、実質的にポータルサイトからのポイント還元は終了します。

総務省は今回の制度改正の趣旨として次のように述べています。

ポイントを付与する仲介サイトを通じた募集を禁止することで、自治体がサイトに支払う手数料を減らすことができれば、集めた寄付をほかの事業に使えるようになるのではないか

確かに手数料が下がれば経費率が下がり、自治体が自由に使えるお金が増える可能性があります。

その一方でポータルサイトを通しての寄付が減ってしまった場合、各自治体が寄付額を伸ばすためには各自マーケティング活動を強化する必要が出てきます。

1,700を超える自治体がそれぞれ日本全国へのマーケティング活動を頑張っても、非効率になってしまうリスクもあるでしょう。

ふるさと納税という制度はこれまで、各ポータルサイトのマーケティングが効率的に行われてきたからこそ利用者を順調に毎年伸ばしてきたとも言えるので、今回をきっかけに制度利用者の拡大が鈍化してしまうかもしれません。

なお、総務省が2024年6月28日に発表した資料にはポイント付与以外にも以下の禁止等について書かれています。

各ポータルサイトからのポイント還元が無くなっても、各自治体の事業者が提供する豪華な返礼品は引き続き受け取ることができます。

〇保険を使った節税術

生命保険は遺族の生活資金として重要ですが、相続税対策としても有効な手段です。保険金は早いタイミングで現金化できるため、葬儀費用や相続税の納税資金にも活用でき、場合によっては相続人同士の揉め事を解消する手段にもなります。

しかし契約内容によっては相続税以外の税金が発生することもあるため、保険商品の性質はしっかり押さえておかなければなりません。

今回は相続税対策として有効な生命保険の活用方法を解説します。

現金や預貯金を相続する際には非課税枠や特例がないため、額面どおりの相続税評価額となります。しかし死亡保険金には非課税枠(基礎控除)が設けられており、故人が生命保険に加入してれば課税遺産総額を減額できます。

また、節税対策とは関係ありませんが、主な相続財産が自宅だけの場合、取得した相続人から他の相続人へ代償分割もできるため、相続人同士の不公平感も解消されます。

遺族のためにまとまったお金も用意できるため、生命保険は相続税対策として上手く活用したい手段です。

生命保険では被保険者(保険をかけられている人)が死亡した場合に保険金を支払います。つまり生前の被保険者が保有する財産ではないため、民法上では相続財産に該当しません。ただし、相続税法上では相続財産とみなされる「みなし相続財産」になるため、遺産総額に含めて相続税を計算することになります。

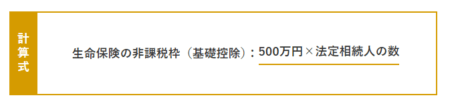

保険金は残された家族の生活保障になるため、一定額までが非課税になります。

保険金から非課税額を差し引いた(控除)金額が相続税の課税対象となり、法定相続人1人につき500万円、2人いれば1,000万円を相続財産から控除できます。

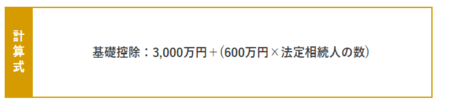

相続の際には課税遺産総額に応じた基礎控除が設定されており、生命保険の非課税枠も反映させて計算します。複雑な計算方法ではないため、具体例を挙げて生命保険の節税効果を検証してみます。

実際に相続税を計算する場合、以下の基礎控除額や税率等を反映させます。

相続財産の評価額に応じた税率及び控除額は下表のとおりです。

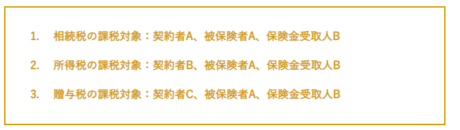

生命保険を契約する際は、契約者(保険料負担者)、被保険者、保険金の受取人をそれぞれ別にできますが、相続税対策にする場合は契約者と被保険者を同一人にしてください。「契約者=被保険者」ではない場合、保険金は所得税や贈与税の課税対象になってしまいます。

契約者=被保険者(保険料負担者)の場合、保険金は相続税の課税対象となり、生命保険の非課税枠も使えます。しかし贈与税や所得税が発生するケースもあるので、契約パターンについては以下を参考にしてください。

1 のパターンでは生命保険の非課税枠を使えますが、2 のパターンは一時所得とみなされ、保険金受取人のBには所得税が課税されます。ただし、保険金が支払い済みの保険料を上回った場合に限られており、その上回った金額にのみ所得税が課税されます。

3 の場合は保険料の負担者がCであるため、CからBへの生前贈与とみなされ、贈与税の課税対象になります。

〇クレカを使ったポイント貯蓄術

定期支出として、当たり前のように払っている保険料。しかし保険料を節約できる裏ワザがあります。少しの節約も塵も積もれば大きな支出。少しの面倒くさいを超えて、保険料も節約していきましょう。

毎月の生命保険料を払い込む方法は主に4つ。銀行口座から自動的に保険料を振替える「口座振替扱い」、保険会社から送られてくる払込用紙を使って、金融機関の窓口やコンビニなどで払い込む「振込扱い」、クレジットカードで払い込む「クレジットカード扱い」、それに、勤務先の会社経由で加入した団体保険に適用される「団体扱い(給与引去)」があります。

【おすすめの払い込み方法は、クレジットカードによる払い込み】

クレジットカード会社のポイントがつくからです。例えば100円で1ポイントがたまる還元率1%のクレジットカードを使って毎月1万円の保険料を支払うと、月100ポイント、1年では1,200ポイントもたまります。

ただし、全ての保険会社がクレジットカード払いに対応しているわけではありません。初回のみクレジットカード払いに対応というところもあります。

さらに、クレジットカードで支払える保険料には上限が定められていることがあります。1回分の保険料が月払は5万円以下、年払い、半年払いは10万円以下である場合など保険会社ごとに規定が違うので、保険会社のウェブサイトで確認してください。

生命保険料は月払よりも、半年払、年払という「まとめ払い」を選ぶとお得(割引)になります。どのくらいお得になるのかは保険会社や保険商品によって異なりますが、年払は月払にくらべて1~3%前後(現状は1%前後。古い保険は割引率が高くなる)安くなります。具体的な数字は、契約している保険会社に確認しましょう。

※この他の支払い方法として、「全期前納払」「前納払(数年分だけ払う)」などがありますが、現状はほとんど金利がつかない為、ほとんど割引がないので効果は期待できません。

年払の保険料をクレジットカードで支払うと、保険料の割引+クレジットカードポイント付与のWでお得になります。※クレカの使用については保険会社によって異なります。

このページを見て頂いて、貯蓄や資産運用のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁

この記事を見た人におすすめのページ

2024年6月開始の定額減税制度!あなたの家計にどう影響するか?

2024年6月の生活費変動:電気・ガス代値上げや定額減税の影響と保険の重要性

更新日 2024/04/24

2024年(令和6年)は、いわゆる「2024年問題」に関連する時間外労働の上限規制が始まるなど働き方改革により様々な制度変更があります。また、社会保険の適用範囲拡大にも注意が必要です。

把握しておきたい2024年の制度変更などをまとめました。

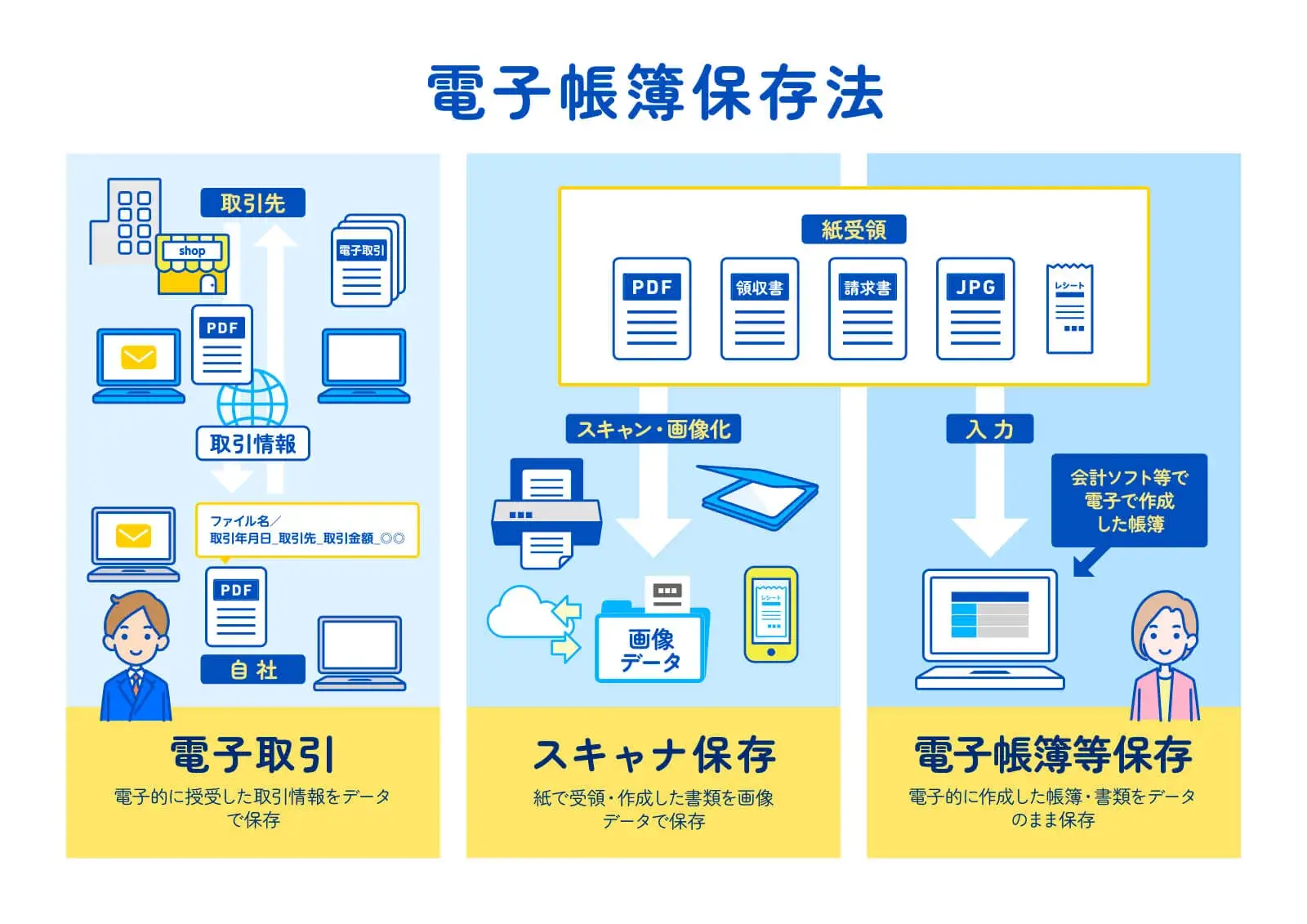

電子帳簿保存法(電帳法)とは、税務関係帳簿書類のデータ保存を可能とする法律です。

2年間の宥恕措置期間が2023年12月31日で廃止となり、電子取引データ保存の義務化がいよいよ2024年1月からスタートします。

従来はメールなど電子データで受け取った請求書や見積書を紙で印刷したものを原本として保存することが許可されていました。

今後は電子データそのものを保存しなければなりません。

NTT東日本とNTT西日本は2024年1月から固定電話のIP網へ段階的に移行し、距離や時間帯に応じて料金体系が異なっていた通話料金が、全国・全時間帯一律となります。

固定電話から固定電話へは3分で9.35円です。

また、多くの通話料金割引サービスが終了します。

| 固定電話発の通話料(従来) | IP網への移行後 | |

| 固定電話着 | 昼間・夜間:9.35円/3分〜11円/45秒、深夜・早朝:9.35円/4分〜11円/90秒<距離段階・時間帯別・県間通話未提供> | 9.35円/3分<全国⼀律・全時間帯> |

| 携帯電話着 | 17.6円/分 | 現状と同額 |

| 050IP電話着 | 11.55〜11.88円/3分<事業者別> | 11.55円/3分 |

終了する割引サービスは以下の通りです。

テロ対策をはじめとしたセキュリティ向上、そして通関の効率化のため、「通関電子データ」を事前に送信することが義務化されます。

手書きのラベルでは物品を送ることができなくなりました。

働き方改革の一環として、労働基準法が改正され、時間外労働の上限が法律に規定されています。

▽運送業のトラックやバス、タクシーのドライバーは、時間外労働の上限は原則、月45時間、年360時間とされ、特別な事情があった場合、上限は年960時間以内となります。

▽建設業の現場で働く人も、災害復旧や復興の事業にあたる場合を除いて、他の業界と同様に、月45時間、年360時間以内の原則が適用され、特別な事情がある場合は、年720時間以内が上限となります。

▽医師は、休日労働も含めて、上限は年960時間、地域の医療提供体制を確保するために、やむをえず上限を超える場合は、年1860時間となります。

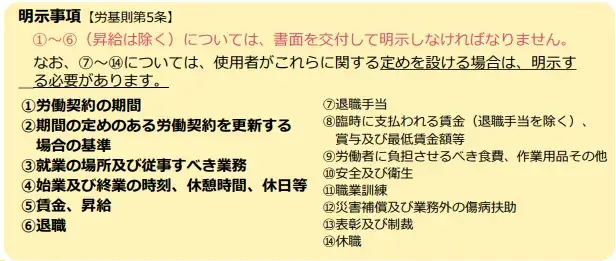

出典:厚生労働省PDF「2024年4月からの労働条件明治ルール変更 備えは大丈夫ですか?」

使用者から労働者に対する労働条件明示のルールが、2024年4月から変わります。労使間の認識のズレや、有期雇用者の無期転換をめぐるトラブルを未然に防ぐ目的で、現在使用者側に義務付けられている明示事項に新たに4項目が追加されます。

障害者の雇用の促進等に関する法律施行規則等の改正により、2024年4月から障害者の法定雇用率が段階的に引き上げられます。

現行、民間企業での障害者の法定雇用率は2.3%とされていますが、2024年4月より2.5%、2026年7月より2.7%へ段階的に引き上げられます。

また、障がい者雇用を義務付けられる企業の対象も広がり、現在の従業員43.5人以上が2024年4月から40人以上、2026年7月から37.5人以上と拡大されます。

障害者差別解消法が4月1日から改正され、今まで努力義務だった事業者による障害のある人への合理的配慮の提供が義務化されます。

国立印刷局によると、2024年7月前半を目途に、1万円、5,000円、1,000円の3券種を改刷する予定です。

表面に描かれる肖像画は1万円札が「日本の資本主義の父」と呼ばれる渋沢栄一、5,000円札が津田塾大学を創設した津田梅子、1,000円札が血清療法を確立した北里柴三郎となります。

「近代日本経済の父」と称される渋沢栄一が新一万円札に。日本初の銀行(現みずほ銀行)をはじめ、KDDIや三井物産、東京海上など誰もが知る大企業をはじめ、生涯に約500もの企業に関わったといわれています。

日本初の女子留学生の一人で、女子英学塾(現・津田塾大学)の創設者であり、日本における女子教育の先駆者と評価される津田梅子が新5000円札に。

新1000円札の北里柴三郎は北里 柴三郎は、「近代日本医学の父」として知られる微生物学者・教育者。1889年に破傷風菌の純粋培養に成功、翌1890年に血清療法を開発、さらに、1894年にペスト菌を発見し、「感染症学の巨星」と呼ばれる。

2024年10月、社会保険の適用対象がさらに拡大されます。

2024年10月以降は、企業の規模要件が常時100人超から常時50人超に変わります。

これまで社会保険の適用外となる働き方をしていたパートタイマー(いわゆる扶養内)も、改正により新たな加入対象となり得るため、企業と従業員双方に大きな影響が予想されます。

いわゆる年収の壁については解説記事をご覧ください。

【2024年4月最新版】年収の壁をわかりやすく解説!扶養内or扶養外?損をしない働き方は?

トランシーバーやインカムなど一部の周波数を用いるアナログ簡易無線機が、2024年12月から使用できなくなります。

12月以降、使い続けると電波法違反で処罰されるおそれがあります。

2024年は働き方や税に関する改正があり、家計への影響も予想されます。

家計のご相談・保険のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁

更新日 2024/02/05

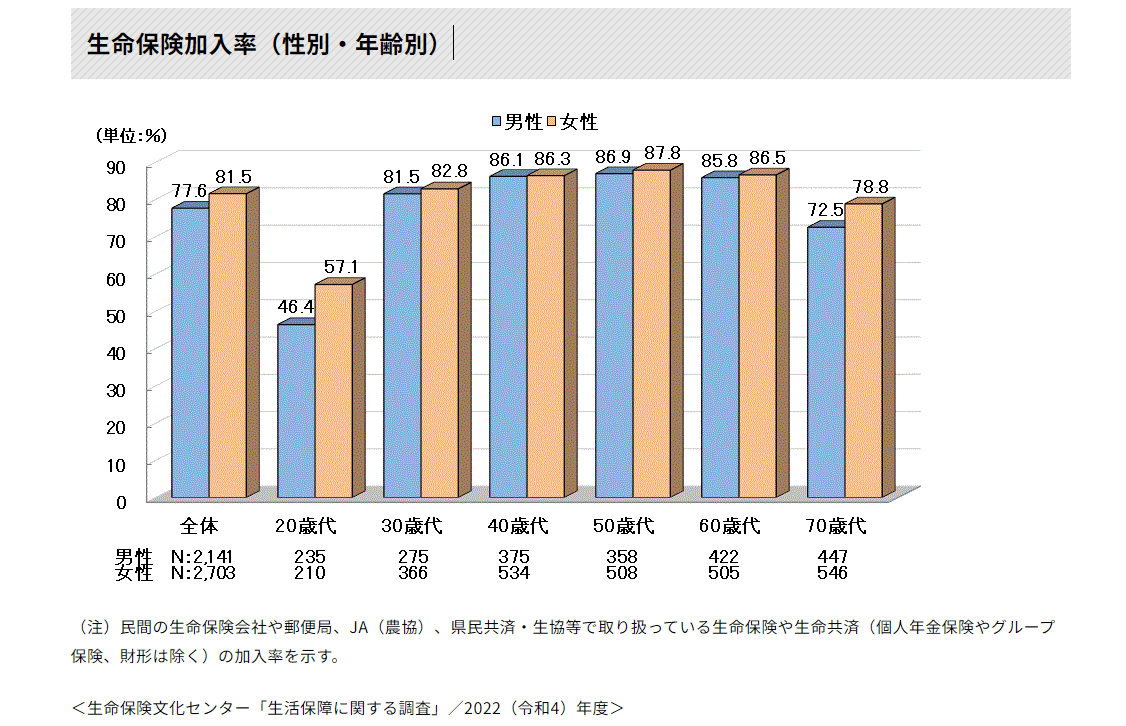

生命保険文化センターの2022年度「生活保障に関する調査」によると、生命保険に加入している人は、男性では77.6%、女性では81.5%となっています。 性・年齢別にみると、男女とも50歳代で最も高くなっています。

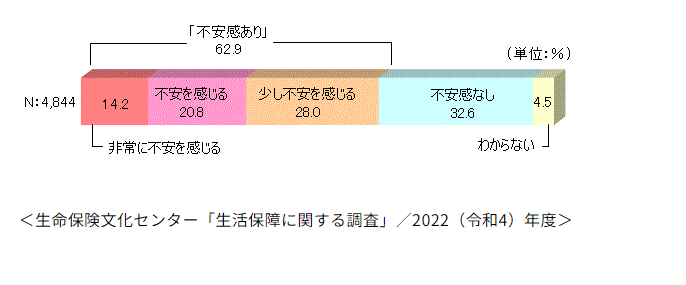

私たちの周囲にはさまざまなリスクがあります。その中でも特にダメージの大きい「死亡」に対して、皆さんはどのような不安を抱えているのでしょうか。まず、自分自身に万一のことがあった場合、残される家族の生活に対してどの程度不安を感じているか尋ねたところ、「非常に不安を感じる」14.2%、「不安を感じる」20.8%、「少し不安を感じる」28.0%となり、合わせて62.9%※の人が「不安感あり」となっています。

※小数点の端数処理の関係で、単純に合計した数値とは相違しています。

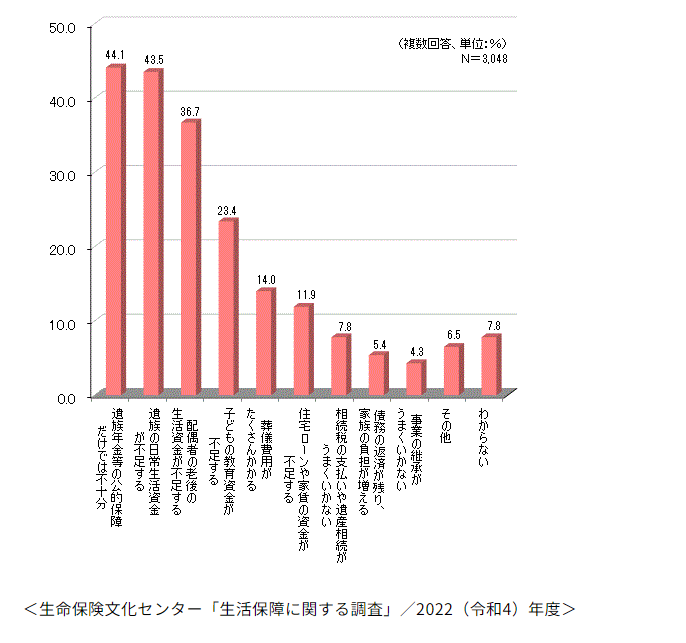

不安の内容としては、「遺族年金等の公的保障だけでは不十分」が44.1%と最も高く、次いで「遺族の日常生活資金が不足する」が43.5%となっています。以下「配偶者の老後の生活資金が不足する」36.7%、「子どもの教育資金が不足する」23.4%となっています。

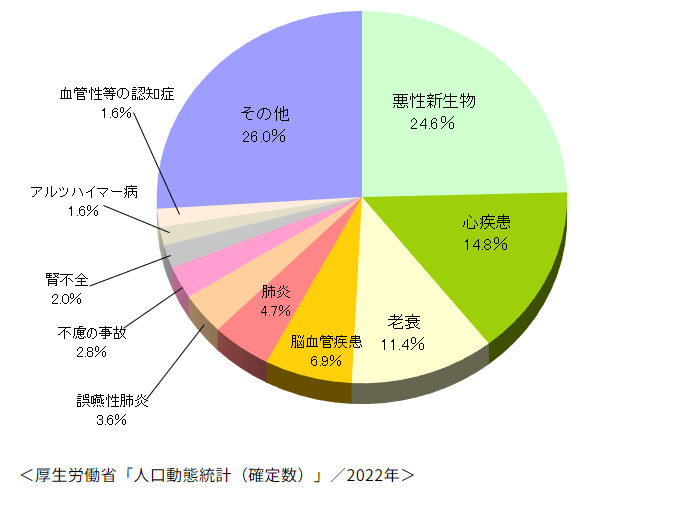

万一のこと(死亡)が起こる原因としては、病気によることが多く、厚生労働省の「人口動態統計(確定数)」(2022年)によると、死因のトップは「悪性新生物」で、24.6%を占めています。次に多いのは「心疾患」で14.8%、以下「老衰」11.4%、「脳血管疾患」6.9%、「肺炎」4.7%と続いています。

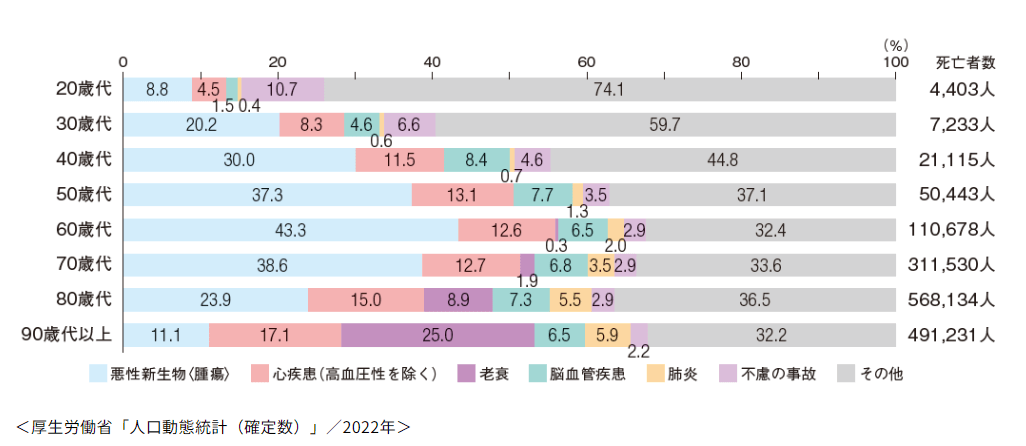

年齢別にみると、50歳代~70歳代で悪性新生物、心疾患、脳血管疾患の3大疾病で死亡する割合が50%を超えており、60歳代で62.4%と最も多くなっています。

万一の場合に不安を持っている人は多いようですが、その不安に対して具体的にどう備えているのでしょうか。

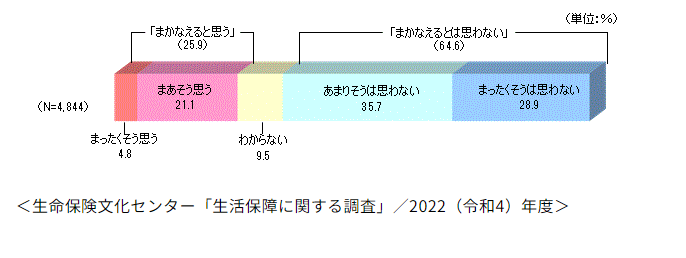

当センターの調査によると、「公的な死亡保障制度」で大部分をまかなえるとは思わない人が6割以上を占めています。

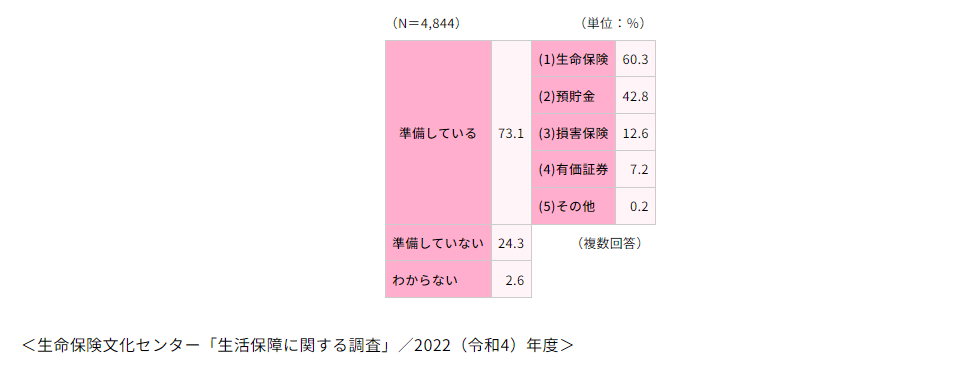

自分が万一死亡した場合のために、私的に経済的な準備をしている人は7割を超えています。その内訳は「生命保険」が60.3%と最も多く、「預貯金」(42.8%)、「損害保険」(12.6%)が続いています。

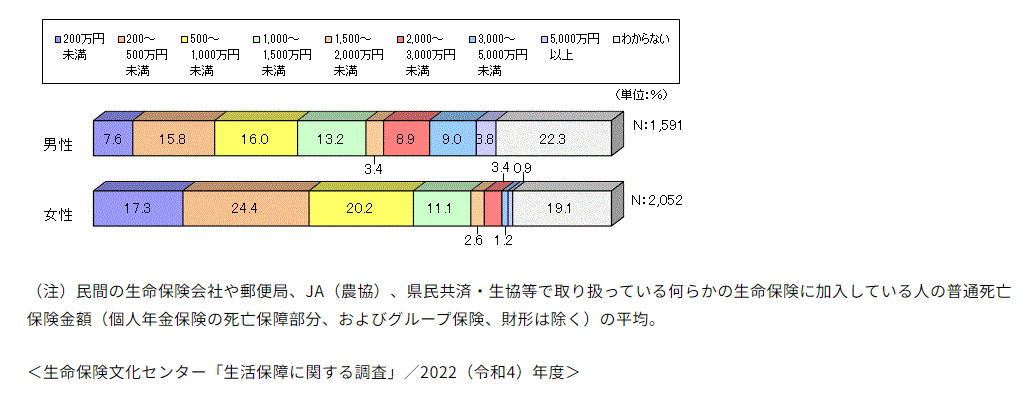

生命保険文化センターの2022年度「生活保障に関する調査」によると、病気により亡くなった際に支払われる生命保険加入金額(普通死亡保険金額)の平均は男性で1,373万円、女性で647万円となっています。

性・年齢別でみると、男性は30歳代で2,065万円、女性は40歳代で807万円と最も高くなっています。

加入保険金額の分布をみると、男性は「500~1,000万円未満」の層が16.0%と最も多く、次いで「200~500万円未満」15.8%、「1,000~1,500万円未満」13.2%、「3,000~5,000万円未満」9.0%、「2,000~3,000万円未満」8.9%となっています。

女性は男性に比べると低めで、「200~500万円未満」24.4%、「500~1,000万円未満」20.2%、「200万円未満」17.3%と6割強の人が1,000万円未満となっています。

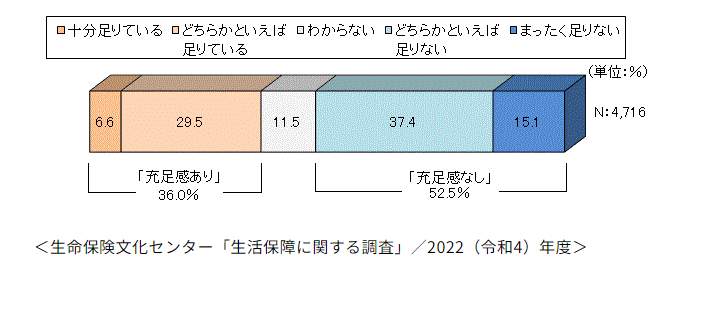

万が一の際の私的準備に、公的保障・企業保障をあわせた経済的準備の充足感を尋ねたところ、「十分足りている」6.6%、「どちらかといえば足りている」29.5%を合計した「充足感あり」は36.0%※でした。一方、「どちらかといえば足りない」37.4%、「まったく足りない」15.1%を合計した「充足感なし」は52.5%でした。

※小数点の端数処理の関係で、単純に合計した数値とは相違しています。

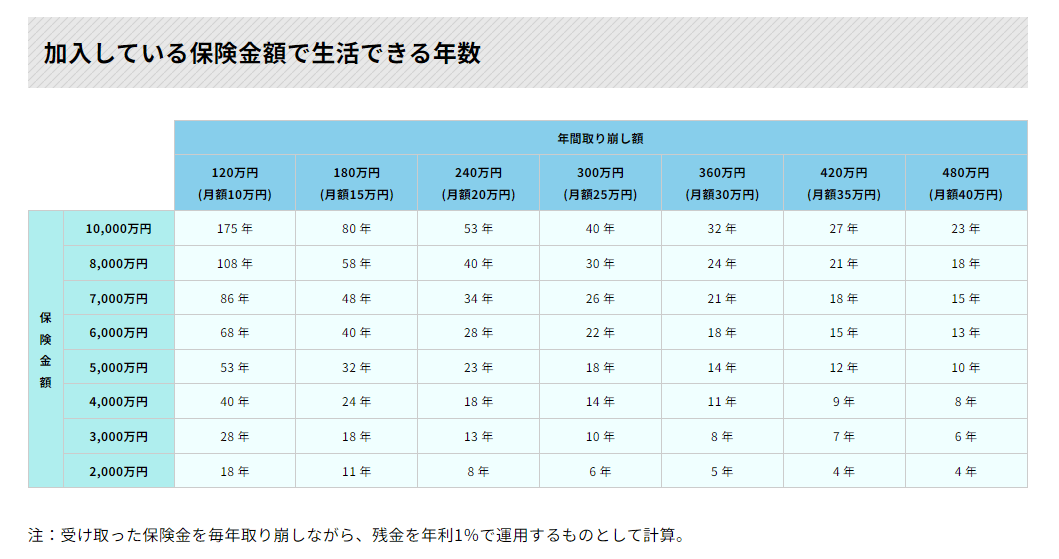

たとえば、遺族が3,000万円の保険金を受け取り、これを毎年300万円ずつ取り崩して生活費等に充てていった場合、その遺族が生活できる年数は約10年になります。実際には遺族年金や企業保障、就労などによる収入が見込まれますので、収入と支出のバランスによって取り崩し額は変わってきます。

このページを見て頂いて、保険のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁

更新日 2023/10/17

物価高圧力が強まるなか、日銀が今はマイナスとなっている短期の政策金利を引き上げる可能性が高まってきています。

特に注目されるのが「住宅ローン」への影響です。多くの人が変動金利型を使っており、その金利も上がるかもしれないためです。

利上げの開始時期やペース、住宅ローンへの影響をどう見るかを考察していきます。

結論からお伝えすると、現在新たに住宅ローンを借りる人の9割が変動金利を利用していますが、適切な選択と言えるでしょう。

変動金利が上昇するのはかなり先であり、上昇幅も限定的と考えられています。

今後も変動型で借り続けるのが得策であり、固定金利型への借換えは賢明ではありません。

変動金利をおすすめするのには、大きく2つ理由があります。

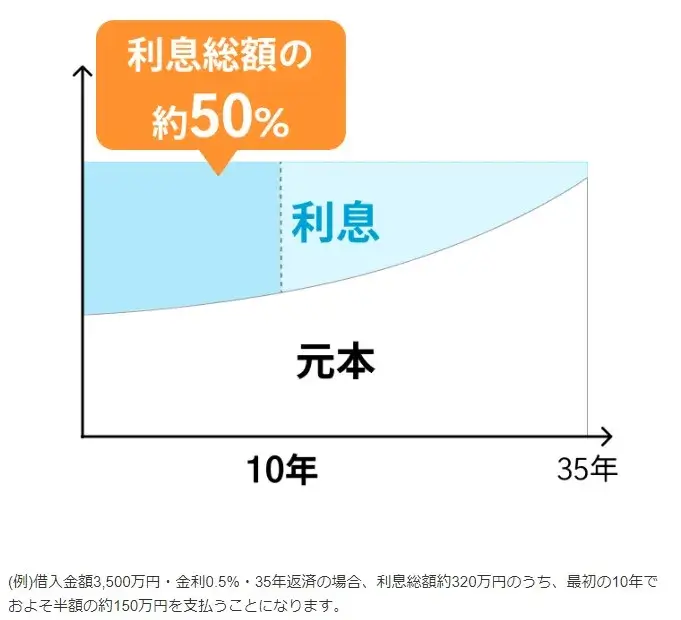

①.最初の10年で利息の半分を支払うことになる

②.変動は基準となる金利指標が上がってきていない

①最初の10年でほぼ半分の利息を支払う

住宅ローンは返済の初期、特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」という方法で返済します。

これは返済の初期ほど利息返済の割合を高めることで毎月の返済額を一定にし、住宅ローン利用者が返済しやすくするためです。

裏を返すと、残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、返済期間が35年の場合、利息総額の半分近い金額を最初の約10年で支払うことになります。

そのため、返済総額を抑えるためには、返済初期ほど低い金利を利用することが肝心です。

より金利水準の低い変動金利であれば元本返済が早く進むので、万が一将来的に金利が上がるようなことがあっても、返済額の増加を抑えることができます。

次に、変動金利と固定金利では基準となる金利指標が異なっており、変動金利のベースとなる指標が上がっていない点が挙げられます。

変動金利は「短プラ(短期プライムレート)」と呼ばれる金利指標の影響を受けていますが、短プラは2009年頃から全く変化がない状態です。

また、日銀の金融緩和は

・短期金利を-0.1%のマイナス金利にする(住宅ローンでは変動金利に影響)

・長期金利を一定の変動幅の中でコントロールする(固定金利に影響)

という二本柱になっており、長期金利については12月に政策修正されたものの、依然として短期金利についてはマイナス金利政策が維持されています。

銀行間競争も踏まえると、変動金利は今後も安定した低金利が続くと予想されます。

ここで重要なのは、住宅ローンは基準金利から優遇幅を引いた金利(適用金利)で貸すのが通常であり、優遇幅は当初借入時の値が完済まで維持される点であることです。

一般的に新規に借りる人の優遇幅は日銀のマイナス金利解除の時に縮小する可能性があるものの、基準金利自体はマイナス金利解除よりも先のゼロ金利政策終了の時になってようやく上昇すると考えられます。

新規に借りる人の適用金利は優遇幅の縮小があるマイナス金利解除の時に上昇する可能性がありますが、時期としては2030年前後と予想されます。

一方、既に借りている人の適用金利上昇は基準金利自体が上昇するゼロ金利解除の時になるのが一般的とみられ、さらに遠い将来です。

マイナス金利解除に時間を要する理由として「物価情勢」があります。直近の物価高は持続性に欠け、日銀が目指す賃上げを伴う2%物価目標の持続的な実現は2030年ころになると考えられます。

そのころになると、バブル世代の退職を受けた労働市場の需給ひっ迫が本格化して賃上げが定着するでしょう。そこでマイナス金利解除がようやく決まり、その後のゼロ金利解除にもつながるかもしれません。

ただし、日銀による利上げはよくて1.0%くらいまでで、それよりも低い金利にとどまる可能性もあります。人口減少が進む日本の経済力が今後強くなることは到底考えられないため大幅な利上げにはつながらないでしょう。

今の全期間固定(35年)ローンの適用金利は1.8%程度であり、変動金利は0.4%程度のため差が約1.4%。日銀の利上げが合計0.5~1.0%程度なら変動金利は現時点の固定金利を上回らない計算になります。

仮に上回ることがあっても、逆転現象がローンの完済まで続くとは考えにくいものです。

そのため、固定金利よりも変動金利で借りた上で、固定金利よりも返済負担が軽い分を資産形成の運用や積み立てに回して利回りを求めることが適切といえるでしょう。

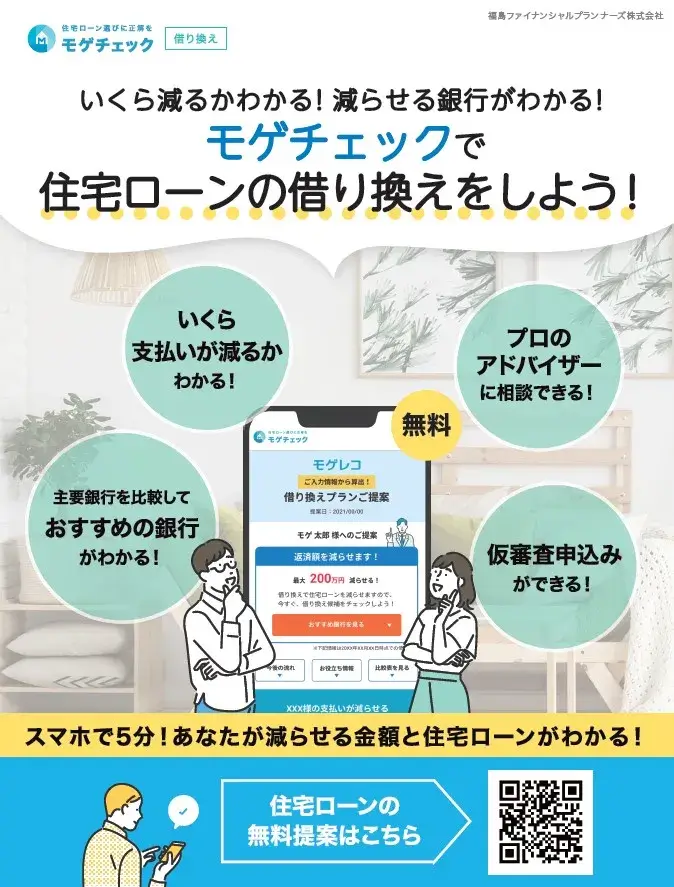

住宅購入の際や借り換えを検討される場合は、当店でシミュレーションができます。

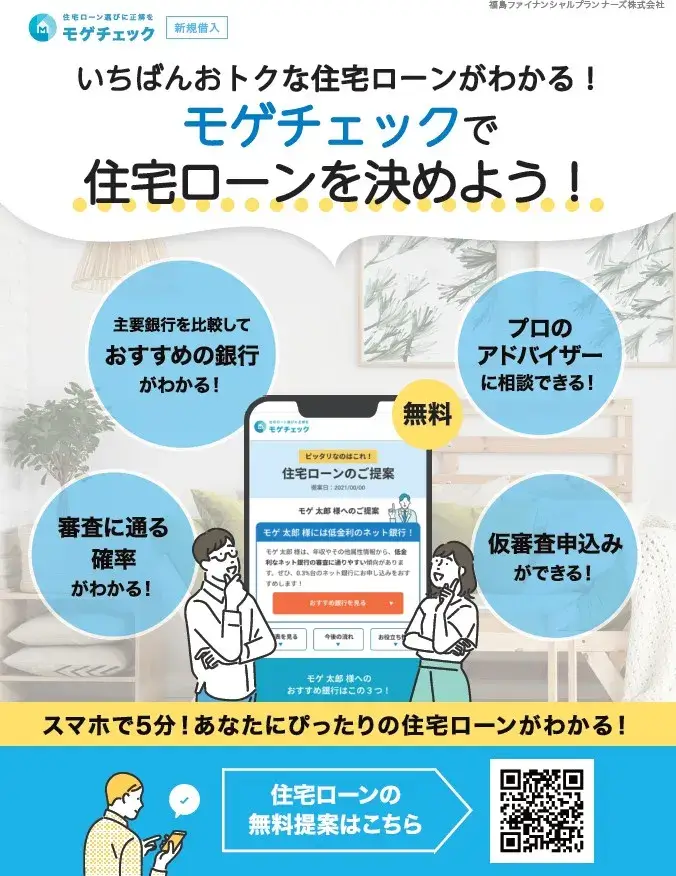

当店は県内初の「モゲチェック」取扱店であり、住宅ローン検討している方へのシミュレーション無料診断のご案内も行っています。

まだ物件が決まっていない方でも可能です。ぜひお気軽にお問い合わせください。

みんなの保険屋さんでは、生命保険・損害保険のご相談以外に、資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

イオンタウン郡山店 窓岩

銀行経験を含め10年以上金融業界に勤めているため、実体験に基づく投資信託・NISA・iDeCo等資産運用や住宅ローンアドバイスなどもお任せください!

更新日 2023/09/17

住宅ローンの審査を受け、「この銀行に落ちたのはなぜ?」「何を改善すればいいの?」と疑問に思った経験のある方は多いかもしれません。

実際に、どのような項目がどのような基準で審査されるのか、ポイントを解説します。

大前提として、住宅ローンの審査基準は金融機関ごとで異なります。

例えば「雇用形態が契約社員の場合、A銀行では審査受付できるが、B銀行では受付できない」などです。

金利や団体信用生命保険(団信)の条件が良い住宅ローンほど審査が厳しく、審査が柔軟であるほど金利が高くなることが一般的です。

住宅ローン審査で金融機関が重視しているのは「安定的に返済してくれる人かどうか、最終的に融資金を回収できるかどうか」です。

以下、住宅ローンの主な審査基準の問い合わせが多いポイントを挙げてみました。

審査に落ちた経験のある方やこれから住宅ローンを組む予定の方は、ご参考に照らし合わせてみてください。

住宅ローンを借りる上で前提条件になるのは「個人信用情報に問題がないこと」「反社会的勢力ではないこと」、借り換え審査であれば「物件への差し押さえ歴がないこと」の3つです。

このうち個人信用情報とは、クレジットやローンに関する信用情報のことです。

金融機関から何らかの形でローンを借りたり、割賦(分割)で物品を購入したりすると、それらの情報は全て個人信用情報機関へ登録されます。

(個人信用情報機関)

・全国銀行個人信用情報センター(以下、KSC)

・株式会社シー・アイ・シー(以下、CIC)

・日本信用情報機構(以下、JICC)

個人信用情報機関は上記3つがあり、KSCは銀行系、CICは割賦やクレジットカード、JICCは消費者ローン会社が中心に加盟しています。

延滞やデフォルト(貸し倒れ)の情報は3社で共有されており、住宅ローン申込時に申告をしなかったとしても、

借入中のローンの情報や過去の返済履歴は審査を受ける金融機関側で全て把握されているものと認識しておくべきでしょう。

あまり気にされていない方が多いものとして、毎月の携帯電話料金の分割払いの支払い状況も割賦として反映されるため、

ローンの返済は滞りない場合でも携帯電話料金の延滞・遅延などがある場合は注意が必要です。

反社会的勢力ではないことはその通りの内容ですので割愛します。

また、借換審査においては物件への差し押さえ歴がないことも重要です。税金の滞納等で物件に差し押さえされた経歴は不動産登記簿に残ります。差し押さえはすでに解除されていたとしても、

「過去に差し押さえを受けたことがある」という事実だけで住宅ローン審査には非常にマイナス評価です。

「納めて当たり前の税金を滞納して差し押さえを受けた人が、果たして住宅ローンを安定的に返済してくれるだろうか」という疑念を晴らすことは難しいからです。

上記の条件をクリアした前提で、ここからは住宅ローン審査の重要ポイント10選を解説します。

審査に困った方は自分が当てはまっている項目があるか確認してみてください。

住宅ローンは長期間のローンです。年齢が若いほど将来的な年収増加が見込めますので、銀行も貸しやすいといえます。

また、団信の加入時年齢の関係から、65歳以上など高齢の場合は審査ができない場合がほとんどです。

その場合には親子リレーなどの連帯債務という方法も選択肢の一つでしょう。

銀行により「年収200万円以上」などの下限設定があります。年収が高いほど銀行は支払い能力を高く見積もることができます。

ただし同じ年収でも雇用形態によって判断が分かれます。同じ年収300万円でも、正社員とアルバイトでは安定性が異なるためです。

勤務先の会社規模が大きい、上場企業である、資本金が大きい、公共性が高い(公務員など)、などに該当すると審査が通りやすい傾向があります。

一方、飲食・宿泊業や農林水産業などは、景気や気候・災害などの外部要因に左右されやすいため、安定性を低く評価される傾向があります。

一般的には、正規雇用(正社員や正規の公務員)であることが重要です。勤務先に雇用が守られていると判断されるためです。

審査は 正規雇用 → 自営業・法人役員 → 契約社員 → 派遣社員 → パート・アルバイト → 無職 の順で厳しくなり、正規雇用以外の場合はそれだけで審査受付できなくなる銀行も多くあります。

正規雇用でない場合は、少しでも上位の雇用形態を目指すと良いでしょう。年収が同じでも上位の雇用形態の方が安定性を高く評価されます。

なお、自営業・法人役員の場合は以下のような注意点があります。

(自営業)

直近3年程度の間、収入があっても節税対策として課税所得を抑えている場合、年収基準を満たさず審査受付されないことがあります。

一般的には確定申告書の [所得金額-事業-営業等] の金額が年収とみなされます。

(法人役員)

直近3年程度、経営先企業が赤字でない必要があります。サラリーマンと違って雇用が守られる立場ではないため、会社の業績と個人の所得が一体として評価されます。

勤続年数にも銀行ごとに最低基準があります。1〜2年程度勤めていればある程度多くの金融機関に申込可能となるでしょう。

一方、転職回数が多い場合や勤続が短い場合、「今の収入が安定的に増える・維持できる」と想定することができないため、年収が高かったとしても審査が厳しくなります。

勤続が浅くても審査受付できる住宅ローンとしては「SBI新生銀行」が挙げられます。

SBI新生銀行は低金利でありながら柔軟な審査が特徴的で、転職後間もない方でも銀行担当者に転職理由をしっかり伝えれば申込み可能です。

転職後の見込み年収がわかる資料が必要になるので、雇用契約書などを準備しておくとよいでしょう。

婚姻している、子どもがいる場合は、家庭があることで責任感が増すと判断され、単身者よりも評価が高くなります。

一方、単身者は「将来的に引っ越して物件を賃貸に出してしまうのではないか」との懸念があるため、審査受付できない銀行もあります。

もし入籍予定がある場合は、入籍後に申込みをするか、入籍予定であることを銀行担当者に明示することが大切です。

扶養家族数が多い場合も要注意です。同じ年収500万円でも扶養家族数が1人の場合と3人の場合とでは、前者の方が住宅ローンの支払い能力が高いと見られます。

扶養家族数が多いほど生活費が増えるため、住宅ローンの返済に回せる家庭内の資金が少なくなるためです。

そのほかの借入が多いほど審査に不利になります。具体的には、教育ローン・自動車ローン、銀行カードローン、消費者金融での借入、クレジットカードのリボ払い残高などです。

このように借入の残高や本数が多いと、返済比率(後述します)の点で審査に影響が出てくるため、できる限り返済を進めたり完済しておくことがおすすめです。

住宅ローン対応エリアの設定がある銀行もあります。例えば、北海道の銀行では西日本が対象外という場合や、沖縄県や離島は対象外、などです。

物件自体も審査の対象となっており、担保評価と呼ばれます。住宅ローン利用者が返済できなくなった場合、 金融機関は抵当権(担保権)を実行して物件を売却しローンの残債を回収するため、回収できるだけの評価の出る物件かどうかを重視しています。

担保評価のポイントは以下の通りです。

・地方よりは都市部の方が評価されやすい

・銀行によっては旧耐震基準、違法建築、借地権、市街化調整区域、保留地の物件は取り扱いできない場合もあり

借入希望額を担保評価額で割って算出した割合であり、低い方が有利です。

これは自己資金をより多く出して住宅ローン金額を抑えた人の方が、銀行は物件売却によって融資金を回収できる可能性が高いと考えるためです。

返済比率とは、年収に対する住宅ローン以外の借入も含めた年間返済額の割合です。高くても30%〜35%以内に抑えると良いでしょう。

なお、この計算においては実際の金利ではなく審査金利という高めの金利(金融機関ごとに異なる)で計算されることが多いです。

年収倍率とは、借入希望額を年収で割ったものです。一般的には7〜8倍が限度です。年収400万円なら3,200万円〜3,600万円になります。

返済比率・年収倍率のどちらも低い方が有利となるため、数値が高い人は年収を高めたり、自己資金を多く出して借入希望額を低くすることが望ましいです。

例:年収500万円・借入希望額3,000万円・35年返済・審査金利3%の場合

毎月返済額:11.5万円 → 年間返済額 138万円

返済比率 :138 / 500 = 27.6%

年収倍率 :3,000 / 500 = 6倍

住宅ローンの借換の場合、利用中の住宅ローンの返済実績が少ないと取り扱ってもらえない場合があります。例えば2023年1月に返済開始した人が2023年4月に借り換えようとしても、返済実績は3~4回しかありません。

返済実績は1年(12回)程度あれば、借換先金融機関の選択肢が広がるでしょう。

また債務者変更(離婚関連や、親子ローンの解消など)を伴う場合、取り扱い対象外となる銀行が大多数です。

以下のポイントを多く満たす人ほど、どんな銀行の審査も通過しやすいといえるでしょう。

※すべて満たしていないといけないわけではありません

✔大企業に勤めている、または公務員である

✔正規雇用である

✔年齢が若い

✔勤続年数が長い

✔年収が高い

✔より都市部に物件を買う人

✔住宅ローン以外の借入が少ない

✔各種ローンやクレジットカードなどの支払いで延滞を起こしたことがない

住宅ローン審査に通らなかったとき、これらを改善したら審査が通りやすくなるかもしれません。

・借入金額は年収の7倍以内に抑える

・婚姻予定の単身者は、入籍後に申込をするか、入籍予定であることを明示する

・勤務先での勤続が浅い人は、1年以上になったら申込む

・配偶者が働いている場合は、収入合算を検討してみる

・住宅ローン以外の借入で延滞歴がある人は、解消してから5年経過するのを待つ

・健康状態の告知上、団信に加入できない場合にはフラット35(団信任意)を利用を検討してみる

金融業界でもデジタル化が進む中、住宅ローン審査をネット受付する銀行が増えていますが、ネット申し込みは審査システムによって機械的・形式的に判断されることが多く、窓口申し込みに比べ審査が厳しい場合もあります。

ただし、ネット銀行などネット申し込みが基本の銀行でも、対面形式での相談窓口を設けている場合があります。例えば住信SBIネット銀行です。住信SBIネット銀行には全国展開しているSBIマネープラザという対面窓口があり、担当者と相談しながら申込みを進めることができます。

対面形式であれば、お客様一人ひとりの事情を考慮して受付してくれますし、担当者が審査承認に向けて審査部署へ掛け合ってくれる場合もあります。

ネット申し込みで審査が落ちてお困りの方は、対面形式での審査申し込みも検討してみてください。

・住宅ローン審査では年収から雇用形態、勤務先、物件評価など幅広くチェックされる

・審査を行う前に、自分が審査に通りやすい状況かどうかセルフチェックをしてみる

※モゲチェックのシミュレーション診断を活用し、個人信用情報照会を併せてチェックしてみる

・ネット申込で落ちても、店頭など対面手続きで審査が通りやすくなることもある

・審査に自信がない人は、フラット35も検討してみるとよい

当社は県内初の「モゲチェック」取扱店であり、住宅ローン検討している方へのシミュレーション無料診断のご案内も行っています。

下のモゲチェックQRコードを読み取っていただくと無料登録、シミュレーション診断できます!まだ物件が決まっていない方でも可能です。ぜひお試しください!

みんなの保険屋さんでは、生命保険・損害保険のご相談以外に、資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

イオンタウン郡山店 窓岩

銀行経験を含め10年以上金融業界に勤めているため、実体験に基づく投資信託・NISA・iDeCo等資産運用や住宅ローンアドバイスなどもお任せください!

<新規借入用>

<借換用>