医療保険はいらない?知らないと損する「高額療養費制度」の落とし穴

更新日 2023/09/12

相談者

「健康診断でポリープが見つかって今度入院することになっちゃった…治療費高そうで不安だなぁ」

ホケミン

「高額療養費制度があるので、自己負担額は抑えられますよ。」

「高額療養費制度?僕も使えるの?」

「今回は高額療養費制度の内容と、思わぬ落とし穴について解説します。」

目次

①世界最強の保険!?日本の医療費制度について解説!

「当たり前すぎて気づきませんが、日本の医療保険制度は世界でもトップクラスの内容です。」

①国民皆保険

アメリカなど、無保険の人がいる国も多い中、日本は国民全員が公的な保険に加入している。

②フリーアクセス

何の制約もなく、どの医療機関に行くのか、どの医師に診てもらうのか自由に選べる。

国によっては登録した医療機関で最初に診てもらい紹介状を書いてもらわないと他の医療機関に行くことができない。

③現物(医療サービス)給付

点滴や手術、あるいは薬などを処方された際に、3割などの一部負担のみで受けられる。

「これが当たり前だと思ってたけど、国によって違うんだね。」

「これが当たり前だと思ってたけど、国によって違うんだね。」

「アメリカでは風邪程度では病院に行きません。診察を受けるだけで200ドル=29,000円ほどかかるからです。」

「アメリカでは風邪程度では病院に行きません。診察を受けるだけで200ドル=29,000円ほどかかるからです。」

「29,000円!!それならドラッグストアの風邪薬でなんとか治そうとするかな…」

「でもそんなに診療代がかかるなら、お金持ちとそうでない人で医療の差が出ちゃうんじゃない?」

「まさにその通りで、医療格差として途上国だけでなく先進国でも問題とされています」

「日本では大企業の社長でも一般国民でも、同じ病気にかかれば同じ治療が施されるため格差はありません。」

「公的保険がそんなに優秀なら民間の生命保険は入らなくても大丈夫そうだね!」

「一見、完璧に見える日本の公的医療制度ですが、その制度を利用しても医療費が高額になってしまう場合があります。」

「ここまで日本の公的医療制度の優れた点を説明してきましたが、自己負担が高額になってしまうケースがあります。」

「その前に医療保険制度について改めて概要を説明します。」

・医療費の自己負担額は原則3割(6歳未満と70歳以降は2割、75歳以降は1割)

・自己負担分が高額になってしまった場合、一定額を超えた部分は後から払い戻される「高額療養費制度」

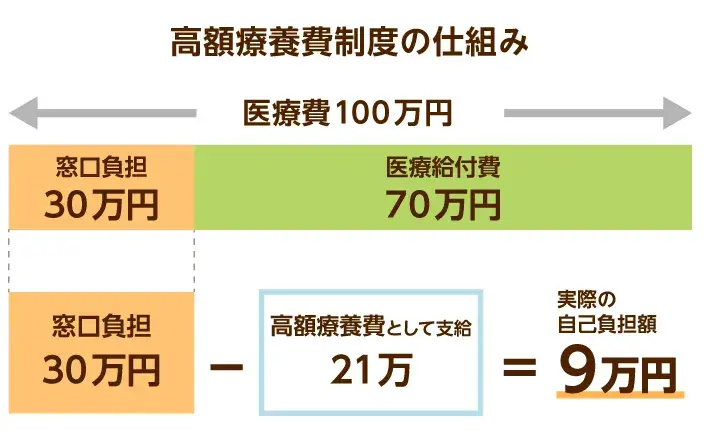

「骨折だろうとガンの治療だろうと、一定額を超えた部分は後から戻ってくるので自己負担は少なく済みます。」

月給27万~51.5万の人の場合。

「100万の治療が9万円の自己負担で受けられるんだ!」

「自己負担額は所得に応じて5段階に分かれています。上図のケースは年収が370万~770万の方の場合です。」

「僕もウの区分だから、自己負担は9万円くらいで済むんだ。」

「これくらいなら貯金でどうとでもなりそうだけど、本当に民間の保険って必要なの?」

「高額療養費制度を受けてもなお自己負担額が高額になってしまうケースがあるので、貯蓄に余裕が無い方は必要です。」

【自己負担額が高額になってしまうケース】

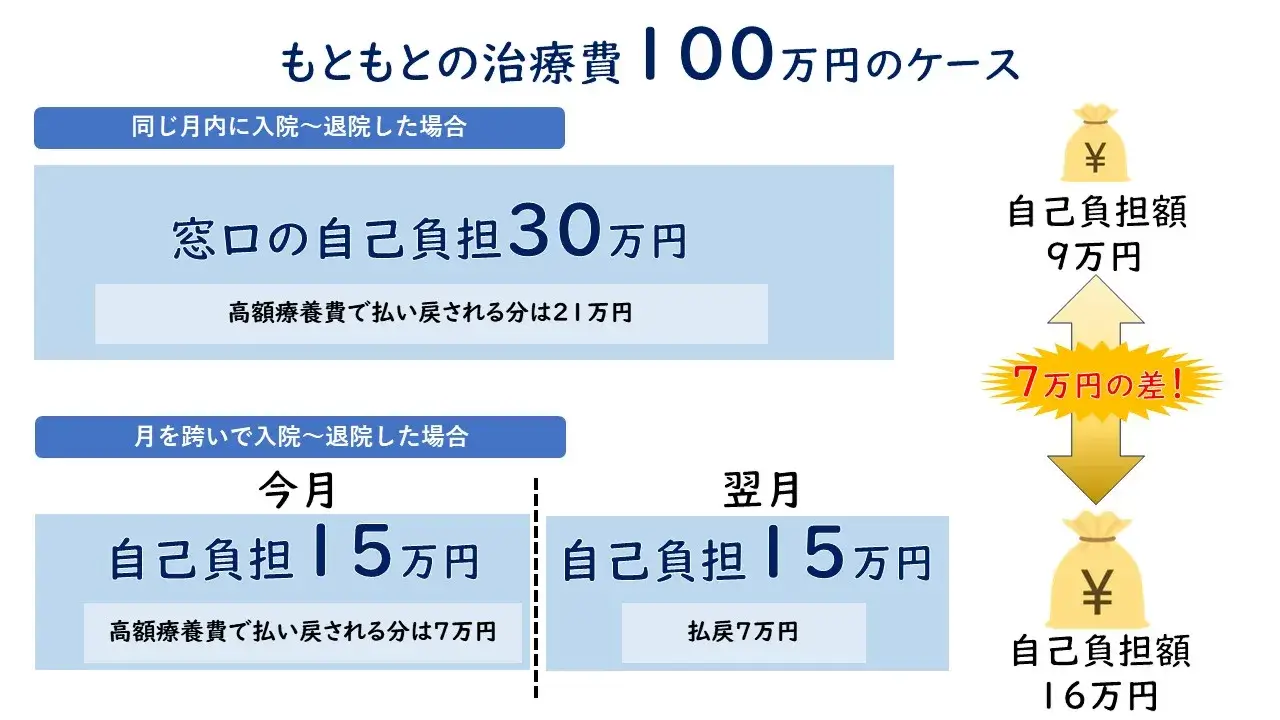

高額療養費制度の医療費の上限とは、1カ月ごと(1日から末日)に区切られます。

医療費が100万円のケースで自己負担が9万円という例がありました。

たとえば9月1日に入院し、9月30日に退院した場合であればその通りです。

それが9月に入院し10月に退院した場合だと自己負担は9万円×2ヵ月=18万円となります。

全く同じ日数、治療内容であっても自己負担が倍になることもあるのです。

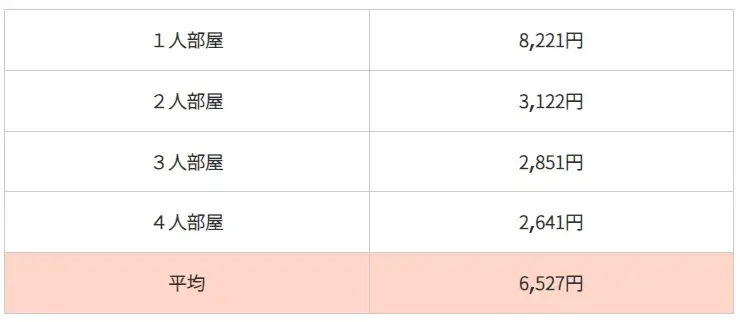

静かな環境やプライバシーが気になり、希望して個室や少人数部屋に入った場合、個室代(差額ベッド代)が発生します。

差額ベッド代は公的保険の適用外となり、完全に自己負担となるため高額になりがちです。

ビジネスホテルに一泊するくらいの自己負担額が治療費とは別に発生します。

厚生労働省が認めた高度な医療技術です。

今後、公的保険を適用させるかどうかの前段階にある治療・手術などです。

まだ公的保険が使えないため、受ける際は全額自己負担となります。

ものによりますが、高額なものでは300万円を超える治療もあるため、大きな負担となります。

そのほか、ガン治療などは数カ月から数年かかることもあり、1カ月当たりの上限があるとはいえ数万円の自己負担が数カ月続くと大きな負担となります。

治療に専念している期間は所得も減るため、支出は増えるのに収入が減るという苦しい状況が続きます。

「月を跨がないように自分で調整なんて出来ないし、できるなら個室に入りたいよ。」

「その通りです。入院した患者のおよそ7割が個室を希望しているそうです。」

「いつ高額な損失があるか分からないからこそ、保険で備える必要があります。」

「公的保険だけじゃ足りないってのは分かったけど、どれくらいの民間保険に入ればいいんだろう?」

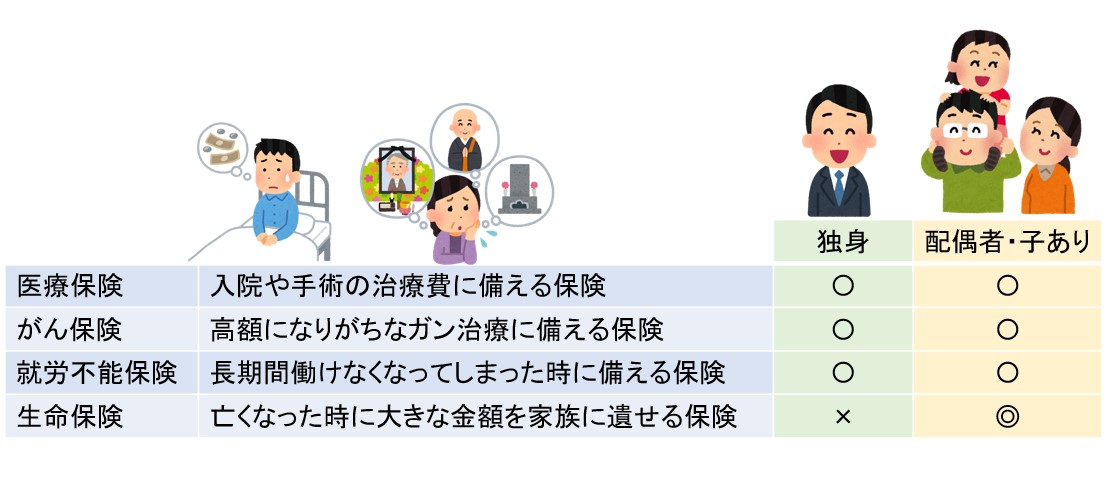

「年齢や性別、ライフスタイルによって入るべき保障内容は違います。」

独身の場合、自分のことさえなんとかなれば良いので、治療費が賄えれば問題ありません。

高額療養費適用後の自己負担額は所得に応じて変わりますが、1回の入院で10万~20万円給付されれば、

貯蓄に手を付けることなく治療費を支払えるでしょう。

設計例:入院日額5,000円、入院一時金10万円、先進医療特約、特定疾病保険料免除特約

養う家族がいる場合、治療費が足りれば良いだけでなく、働けない期間中の家族の生活費や

住宅ローンの支払いなども考えなければいけません。

長期間働けなくなる病気として癌や心筋梗塞、脳卒中といった三大疾病が挙げられます。

三大疾病の上乗せ保障や、就労不能保障などを足して、家族に迷惑が掛からないようにしましょう。

設計例:入院日額10,000円、入院日額20万円、先進医療特約、三大疾病一時金100万円、特定疾病保険料免除特約

+就労不能保障保険

考え方は①の独身世代向けと同じです。さらに、働けなくても年金が支給されるため保障は小さくとも不足はありません。

ただ、日本の公的医療制度が絶対にこのまま続く保障はどこにもありません。

いつ保障内容が引き下げられるか分からないので、最低限の内容は抑えておくべきです。

設計例:入院日額5,000円、入院一時金5万円、先進医療特約

「日本の公的保障はとても優秀ですが、民間の保険が不要とは言えません。」

「まずは自分に必要な保障内容を知ることでぴったりの保険選びができるね!」

みんなの保険屋さんでは、世代別・ライフスタイル別にオーダーメイドで無駄のない保険設計をします。

ネットで申し込むよりも時間はかかりますが、間違いのない選択をしたい方はぜひご相談ください。

「いきなりお店で相談はちょっと…」という方は、まずはLINEでご相談ください。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ

年収の壁をわかりやすく解説!扶養内or扶養外?どちらがおすすめ?

Z世代向け 保険に加入する前に身に付けておきたい知識2選!

更新日 2023/07/15

「社会人になったし、そろそろ保険に入った方が良いとは思うんだけど情報が多すぎて選べないよ…」

「保険に加入しようと考えているみなさんに、入るべき商品や入るべきタイミングについて解説します。」

目次

①ライフスタイル別 入るべき保険はこれ!

②いつ入る? 保険料は年齢で決まる!

①ライフスタイル別 入るべき保険はこれ!

※それぞれの商品のさらに詳しい説明はこちらのページで図解しています。

「僕はまだ独身だから、医療・がん・就労不能に入ればいいんだね。」

「でも給料はまだそんなに高くないし、3つも入ったら保険料が高そうだなぁ…」

「20歳で加入した場合の男女別モデルプランをご覧ください。」

「これくらいなら払えそうだよ!」

「スマホ代くらいの負担でこれだけ幅広く様々なリスクに備えることが可能です。」

「スマホ代くらいの負担でこれだけ幅広く様々なリスクに備えることが可能です。」

「さらに余力があれば結婚資金、教育費、住宅費、老後資金などに向け資産運用をしていきましょう!」

②いつ入る? 保険料は年齢で決まる!

「でも、一度も病気したことないし、今も健康だから焦って入る必要無いかな?」

「結論から言うと、早ければ早いほどメリットがあります。」

保険料は年齢が若ければ若いほど安く設定されています。入院や手術、死亡するリスクが低いためです。

逆に高齢になればそれだけ保険を使う可能性が高いため、保険料も高く設定されています。

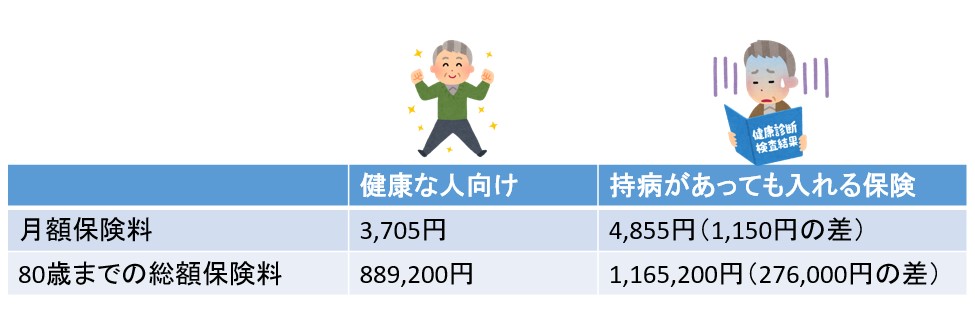

20歳で加入した場合と60歳で加入した場合を比較してみたのでご覧ください。※1.80歳まで生存したと仮定しています。※2.男性の場合

「保険料が3倍以上違うよ…」

「80歳時点でトータル保険料は約16万円も差があり、さらに長生きすると差はどんどん開いていきます。」

「60歳時点で健康であれば良いのですが、高齢になれば様々な体の不調が出てきます。」

今は持病があっても加入できるタイプの商品がありますが、通常の商品を比べ割高に設定されています。その比較はこちら↓ ※60歳男性が加入した場合

毎月の保険料は約1.3倍になっています。保障は通常の商品と同等か、若干小さい保障となっています。

20歳で通常商品に加入した場合と比較するとその差が非常に大きいことが分かります。

「健康で若い今のうちに入るのが一番お得なんだね」

みんなの保険屋さんでは、世代別・ライフスタイル別にオーダーメイドで無駄のない保険設計をします。

ネットで申し込むよりも時間はかかりますが、間違いのない選択をしたい方はぜひご相談ください。

「いきなりお店で相談はちょっと…」という方は、まずはLINEでご相談ください。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ

年収の壁をわかりやすく解説!扶養内or扶養外?どちらがおすすめ?

老後貰える年金を増やす方法「繰下げ受給」とは?どれくらい増えるのかシミュレーションしてみました!

更新日 2023/06/15

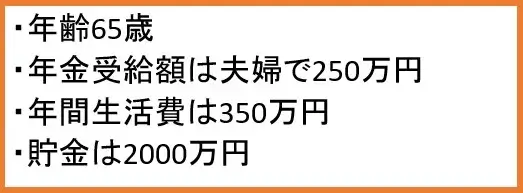

老後の生活が年金だけでまかなえるのか不安…そんな相談を多くいただきます。

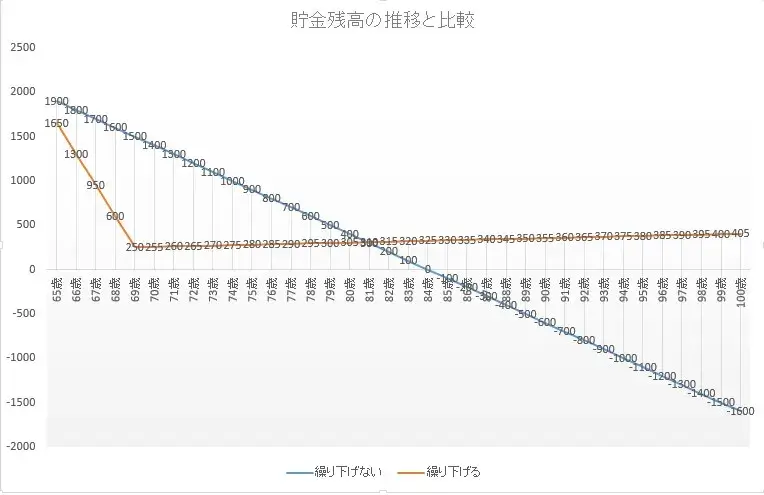

年金受給額の中央値で考えると65歳以上の夫婦が1年間で貰える手取り額は250万円程度です。(月20.8万円)

総務省が発表した「ゆとりある老後生活」に必要な年間生活費は約350万円です。

年金受給を繰り下げる場合と、繰り下げない場合の比較

前提となるのは以下の条件です。

この条件で、年金を繰り下げない場合と繰り下げる場合を比較してみます。

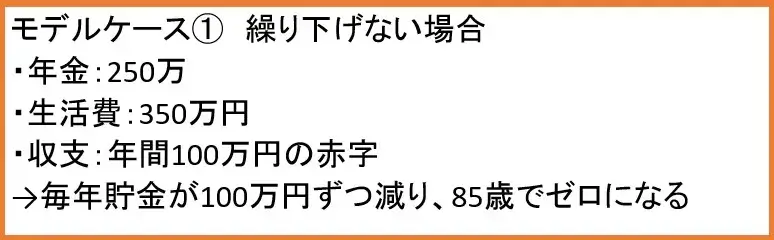

65歳から年金を受給するケース

今はさらに平均寿命が延びていますし、物価も上昇していますから2000万でも足りなくなるでしょう。

老齢年金は基本65歳から受給できます。

年金は65歳から75歳まで1カ月単位で受給開始を遅らせることができ、1ヶ月遅らせるたびに受給額が0.7%増額されます。

例えば66歳受給スタートであれば8.4%、70歳で42%、75歳で84%となります。

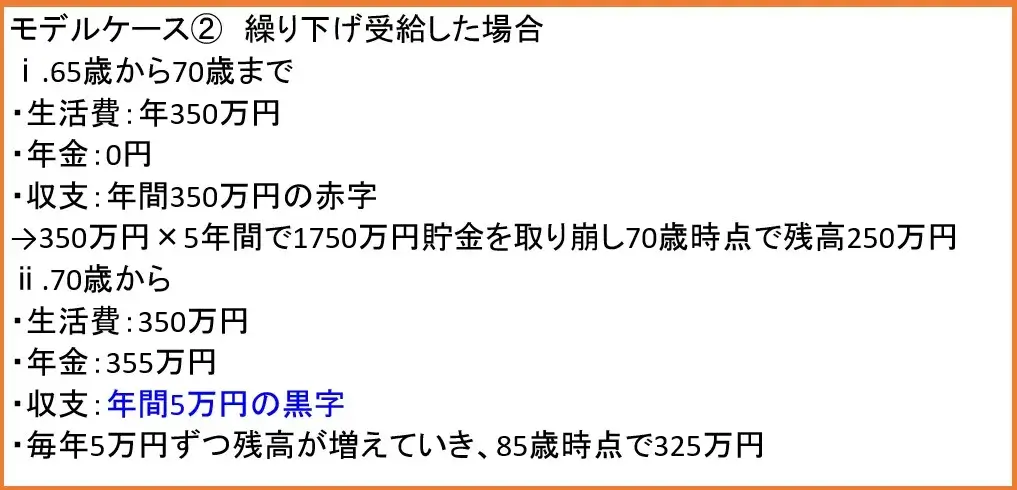

65歳から受け取ると250万円でしたが、70歳まで遅らせると355万になります。

先ほどのモデルケースで、70歳から繰り下げ受給した場合を見てみましょう

70歳から受給するケース

一時、2000万あった貯金が250万円まで減っていますが、年金受給が始まってからは赤字になることはありません。

70歳以降貯金が減らないというのは心にゆとりが生まれ、安心して人生100年時代を生きていけますね。

2000万をどうやって準備するか?

モデルケースでは2000万円の貯蓄がある状態で65歳を迎えていました。

退職金が出る公務員や一部の大企業において定年まで勤めあげれば2000万円以上になりますが、退職金が無い、あっても僅かな企業の方が多いでしょう。

35歳から65歳までの30年間で2000万を現金で貯蓄する場合、月5.5万円ずつ積み立てる必要があります。

子育てや住宅ローン返済などをしながら、毎月5.5万円かかさず貯金するのは大変です。

政府がNISAやiDeCoなど国民に投資を用いた資産形成を推し進めているのは、退職金や貯金だけでは十分な貯蓄にならないからです。

仮に利回り4%の金融商品に、月3万円積立投資すると、30年後には2082万円となります。

現金貯金よりも少ない元手で目標達成することができるので、老後の資産形成において投資は非常に有効な方法です。

(出典:金融庁HP 資産運用シミュレーション)

投資経験未経験の方にとってはハードルが高く、せっかく勇気を出してスタートさせてもちょっと損失が出ただけで辞めてしまう方がほとんどです。

投資は常に利益が出続けることはありません。長期で続けることで徐々に利益が膨らんでいきます。

老後資産を投資で準備する場合、十分な知識、的確なアドバイス、資産形成にあった商品を選ぶ必要があります。

このページを見てもイマイチ分からない、という方は当店のファイナンシャルプランナーへご相談ください! さらに詳しく丁寧にお教えいたします。 ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ

年収の壁をわかりやすく解説!扶養内or扶養外?どちらがおすすめ?

知るだけでお得!申請しないと貰えない給付金や補助金一覧

更新日 2023/05/20

物価高や増税で家計の負担は増すばかりですが、給付金や補助金もたくさん整備されています。

これらは申請しなければ貰えないため、対象者であるにもかかわらず制度を知らないまま過ごしてしまう人も少なくありません。

今回はぜひ知っておきたい給付金、補助金制度をご紹介します。

※自営業やフリーランスの方は該当しないものもあるためご注意ください。

目次

本題に入る前に…

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。

1.ケガ・病気に関する給付金・補助金

高額療養費制度

ひと月の医療費が一定以上となった場合、自己負担限度額を超えた部分が支給される制度です。

例:100万円の医療費で、窓口負担で30万円かかる場合

給与所得者で月給27万~51.5万円の70歳未満の人であれば、212,570円が支給されます。

最終的な自己負担額は87,430円となります。

ただし、入院時の食事代や差額ベッド代(個室代)、先進医療の技術料などはこの制度の対象外となります。

医療費控除

1月から12月までの医療費負担が10万円以上となった場合に超えた部分が所得控除されます。これによって所得税や住民税が安くなり節税に繋がります。

傷病手当金

病気やケガで、3日以上連続して仕事を休んだ場合、4日目から手当てが支給されます。

給付額は標準報酬月額の1日当たりの金額に3分の2をかけた額です。

標準報酬月額が200,000円であれば、200,000÷30日×2/3≒4,467円が1日休むごとに支給されます。

最長で1年半支給されます。

手続きは職場でできます。

障害年金

傷病手当金を受取り、1年半経過したときにも治療が続いていた場合、障害が認定されることがあります。

一定の要件を満たすと障害年金が給付されます。

障害基礎年金

1級・・・780,900円×1.25+18歳以下の子の加算

2級・・・780,900円+子の加算

障害厚生年金

1級・・・(報酬比例の年金額)×1.25+条件を満たした配偶者の加給年金

2級・・・報酬比例の年金額+配偶者の加給年金

3級・・・585,000円

日本年金機構もしくは役所で手続きができます

2.出産・子育て・学費に関する給付金・補助金

出産育児一時金

妊娠4カ月以上の人が出産したとき、一子あたり50万円が支給されます。

出産手当金

働いている女性は、出産前に6週、出産後に8週の休業期間があります。

その間、出産手当金が給付されます。

1日当たりの支給額は

標準報酬月額÷30日×2/3 です。

傷病手当金の計算方法と同様です。

加入している健康保険に請求します。

児童手当

中学校卒業までの子供を育てている方が受取れます。

支給額は

0歳~3歳未満 15,000円

3歳~小学校卒業まで 10,000円(第3子以降は15,000円)

小学校卒業~中学校卒業 10,000円

所得に上限があり、超える場合は一律5,000円となります。

2023年4月現在、児童手当について活発に議論されています。

給付額の増額、所得制限の撤廃などの可能性が今後あります。

高等学校等就学支援金

高等学校の授業料負担を軽減するための支援金です。

公立高校 118,800円(授業料相当額)

私立高校 396,000円(最高額)

所得制限があり、両親のうち1人が働いている子供1人の3人家族のケースで910万未満であることです。

両親の勤務状況や子の人数によって所得上限は変化します。

3.失業・求職・休業に関する給付金・補助金

失業給付

一般には失業保険、失業手当などと呼ばれています。

次の職に就くまでの生活を支える給付金です。

失業の理由や勤続年数によって給付額が異なります。

ハローワークで手続きができます。

1日当たりの支給上限額

~30歳未満 6,760円

~45歳未満 7,510円

~60歳未満 8,265円

~65歳未満 7,096円

再就職手当

上記の失業手当の受給期間が3分の1以上残っている人が就職した場合、失業手当に代わって受取ることができる給付金です。

所定給付日数の残日数×給付率(60%か70%)×基本手当日額

こちらもハローワークで手続きできます。

教育訓練給付金

中長期的なキャリア形成、就業促進を支援する目的で対象の研修や講習を受講した場合に費用の一部が支援されます。

教育訓練経費(研修や講習受講費用)×20%(上限10万円)

こちらもハローワークで手続き出来ます。

育児休業給付金

出産手当を給付されたあと、雇用保険から育児休業給付金が給付されます。

出産後~6ヶ月・・・給与の日額×67%

6ヶ月~1歳まで・・・給与の日額×50%

※保育園などに預けない場合は最長2歳まで

介護休業給付金

介護をするために会社を休んだときに給付される給付金です。

最長3ヶ月、通算93日までが対象です。

介護休業給付金=給与の日額×67%

職場の総務などを通じて手続きを行います。

4.住宅に関する給付金・補助金

住宅ローン控除

マイホームを購入する際に利用する住宅ローンの残高に応じて最長13年間、税金の控除を受けることができます。

年末の住宅ローン残高×1%が控除額となります。

すまい給付金

所得によっては住宅ローン控除の恩恵が受けられない人がいます。

そういった方を対象に給付される給付金です。最大50万円給付されます。

子育て世帯への補助

各自治体が独自に行う住宅取得補助や家賃補助があります。

福島県の対象自治体では、新婚世帯を対象に住宅取得時や引っ越し費用を対象に最大30万円の補助を行っています。(令和4年度の実績)

令和5年度は自治体のHPでご確認ください。

空き家の改修・処分費の税制控除

相続などで取得した空き家を売却した際に得た利益から最高3000万円を控除でき税負担を軽くできます。

確定申告が必要です。

5.年金・葬儀に関する給付金・補助金

寡婦年金

自営業、フリーランスで国民年金の加入期間が10年以上ある夫が亡くなったとき、婚姻期間が10年以上ある妻が受け取ることができる年金です。

日本年金機構や役所で手続きできます。

埋葬料

亡くなった人が加入していた健康保険から5万円が支給されます。

相続税の控除

配偶者が受け取る財産について税負担が軽くなる制度です。

1億6千万円までは相続税がかかりません。

超えた場合であっても、法定相続分までは全額控除されます。

法定相続人が配偶者1人のみだった場合、全額控除されます。

税務署へ申告が必要です。

まとめ

申請なければもらえない給付金・補助金についてまとめてみました。

どれも人生における一大イベントが絡んでいます。

いざというとき、様々な対応に追われ忘れがちになってしまうので、

「こんなときもらえる補助金があったような気がする」程度でいいので覚えておきましょう。

このページを見てもイマイチ分からない、という方は当店のファイナンシャルプランナーへご相談ください! さらに詳しく丁寧にお教えいたします。 ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ