老後貰える年金を増やす方法「繰下げ受給」とは?どれくらい増えるのかシミュレーションしてみました!

更新日 2023/06/15

老後の生活が年金だけでまかなえるのか不安…そんな相談を多くいただきます。

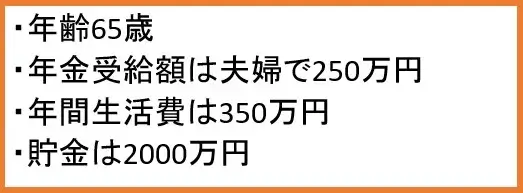

年金受給額の中央値で考えると65歳以上の夫婦が1年間で貰える手取り額は250万円程度です。(月20.8万円)

総務省が発表した「ゆとりある老後生活」に必要な年間生活費は約350万円です。

年金受給を繰り下げる場合と、繰り下げない場合の比較

前提となるのは以下の条件です。

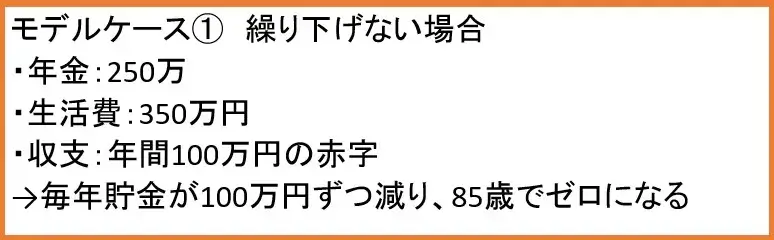

この条件で、年金を繰り下げない場合と繰り下げる場合を比較してみます。

65歳から年金を受給するケース

今はさらに平均寿命が延びていますし、物価も上昇していますから2000万でも足りなくなるでしょう。

老齢年金は基本65歳から受給できます。

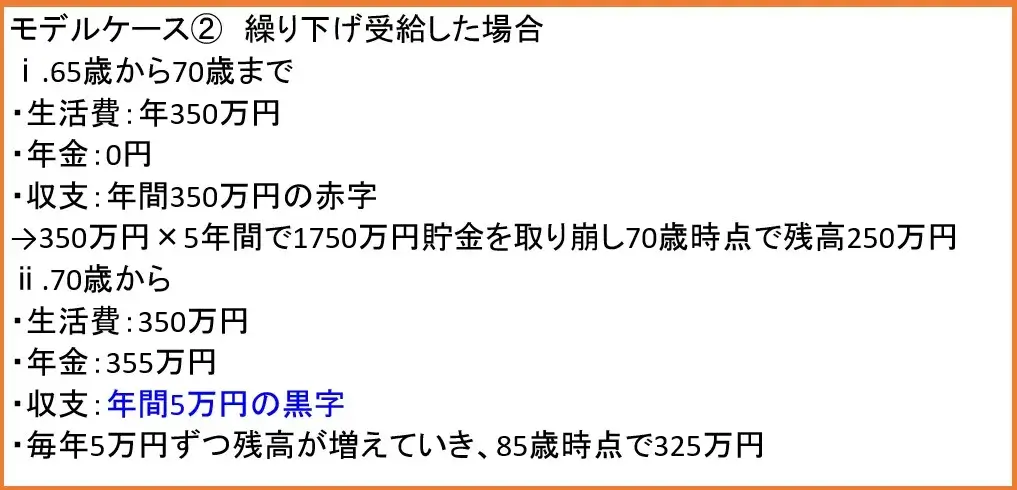

年金は65歳から75歳まで1カ月単位で受給開始を遅らせることができ、1ヶ月遅らせるたびに受給額が0.7%増額されます。

例えば66歳受給スタートであれば8.4%、70歳で42%、75歳で84%となります。

65歳から受け取ると250万円でしたが、70歳まで遅らせると355万になります。

先ほどのモデルケースで、70歳から繰り下げ受給した場合を見てみましょう

70歳から受給するケース

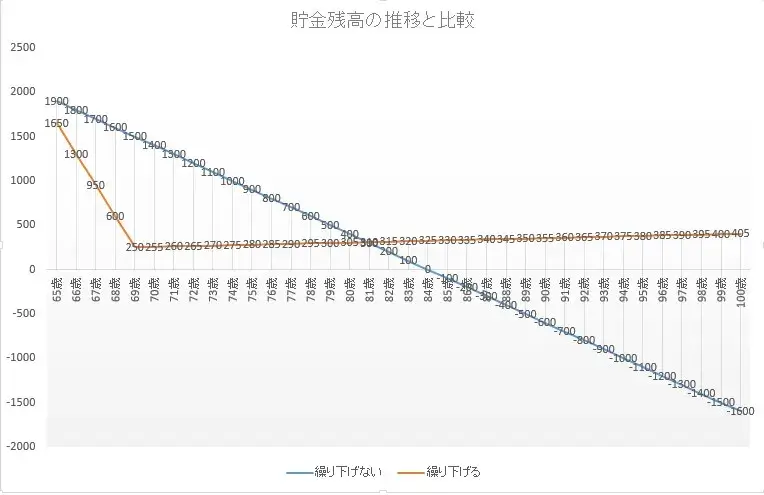

一時、2000万あった貯金が250万円まで減っていますが、年金受給が始まってからは赤字になることはありません。

70歳以降貯金が減らないというのは心にゆとりが生まれ、安心して人生100年時代を生きていけますね。

2000万をどうやって準備するか?

モデルケースでは2000万円の貯蓄がある状態で65歳を迎えていました。

退職金が出る公務員や一部の大企業において定年まで勤めあげれば2000万円以上になりますが、退職金が無い、あっても僅かな企業の方が多いでしょう。

35歳から65歳までの30年間で2000万を現金で貯蓄する場合、月5.5万円ずつ積み立てる必要があります。

子育てや住宅ローン返済などをしながら、毎月5.5万円かかさず貯金するのは大変です。

政府がNISAやiDeCoなど国民に投資を用いた資産形成を推し進めているのは、退職金や貯金だけでは十分な貯蓄にならないからです。

仮に利回り4%の金融商品に、月3万円積立投資すると、30年後には2082万円となります。

現金貯金よりも少ない元手で目標達成することができるので、老後の資産形成において投資は非常に有効な方法です。

(出典:金融庁HP 資産運用シミュレーション)

投資経験未経験の方にとってはハードルが高く、せっかく勇気を出してスタートさせてもちょっと損失が出ただけで辞めてしまう方がほとんどです。

投資は常に利益が出続けることはありません。長期で続けることで徐々に利益が膨らんでいきます。

老後資産を投資で準備する場合、十分な知識、的確なアドバイス、資産形成にあった商品を選ぶ必要があります。

このページを見てもイマイチ分からない、という方は当店のファイナンシャルプランナーへご相談ください! さらに詳しく丁寧にお教えいたします。 ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ

年収の壁をわかりやすく解説!扶養内or扶養外?どちらがおすすめ?

知るだけでお得!申請しないと貰えない給付金や補助金一覧

更新日 2023/05/20

物価高や増税で家計の負担は増すばかりですが、給付金や補助金もたくさん整備されています。

これらは申請しなければ貰えないため、対象者であるにもかかわらず制度を知らないまま過ごしてしまう人も少なくありません。

今回はぜひ知っておきたい給付金、補助金制度をご紹介します。

※自営業やフリーランスの方は該当しないものもあるためご注意ください。

目次

本題に入る前に…

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。

1.ケガ・病気に関する給付金・補助金

高額療養費制度

ひと月の医療費が一定以上となった場合、自己負担限度額を超えた部分が支給される制度です。

例:100万円の医療費で、窓口負担で30万円かかる場合

給与所得者で月給27万~51.5万円の70歳未満の人であれば、212,570円が支給されます。

最終的な自己負担額は87,430円となります。

ただし、入院時の食事代や差額ベッド代(個室代)、先進医療の技術料などはこの制度の対象外となります。

医療費控除

1月から12月までの医療費負担が10万円以上となった場合に超えた部分が所得控除されます。これによって所得税や住民税が安くなり節税に繋がります。

傷病手当金

病気やケガで、3日以上連続して仕事を休んだ場合、4日目から手当てが支給されます。

給付額は標準報酬月額の1日当たりの金額に3分の2をかけた額です。

標準報酬月額が200,000円であれば、200,000÷30日×2/3≒4,467円が1日休むごとに支給されます。

最長で1年半支給されます。

手続きは職場でできます。

障害年金

傷病手当金を受取り、1年半経過したときにも治療が続いていた場合、障害が認定されることがあります。

一定の要件を満たすと障害年金が給付されます。

障害基礎年金

1級・・・780,900円×1.25+18歳以下の子の加算

2級・・・780,900円+子の加算

障害厚生年金

1級・・・(報酬比例の年金額)×1.25+条件を満たした配偶者の加給年金

2級・・・報酬比例の年金額+配偶者の加給年金

3級・・・585,000円

日本年金機構もしくは役所で手続きができます

2.出産・子育て・学費に関する給付金・補助金

出産育児一時金

妊娠4カ月以上の人が出産したとき、一子あたり50万円が支給されます。

出産手当金

働いている女性は、出産前に6週、出産後に8週の休業期間があります。

その間、出産手当金が給付されます。

1日当たりの支給額は

標準報酬月額÷30日×2/3 です。

傷病手当金の計算方法と同様です。

加入している健康保険に請求します。

児童手当

中学校卒業までの子供を育てている方が受取れます。

支給額は

0歳~3歳未満 15,000円

3歳~小学校卒業まで 10,000円(第3子以降は15,000円)

小学校卒業~中学校卒業 10,000円

所得に上限があり、超える場合は一律5,000円となります。

2023年4月現在、児童手当について活発に議論されています。

給付額の増額、所得制限の撤廃などの可能性が今後あります。

高等学校等就学支援金

高等学校の授業料負担を軽減するための支援金です。

公立高校 118,800円(授業料相当額)

私立高校 396,000円(最高額)

所得制限があり、両親のうち1人が働いている子供1人の3人家族のケースで910万未満であることです。

両親の勤務状況や子の人数によって所得上限は変化します。

3.失業・求職・休業に関する給付金・補助金

失業給付

一般には失業保険、失業手当などと呼ばれています。

次の職に就くまでの生活を支える給付金です。

失業の理由や勤続年数によって給付額が異なります。

ハローワークで手続きができます。

1日当たりの支給上限額

~30歳未満 6,760円

~45歳未満 7,510円

~60歳未満 8,265円

~65歳未満 7,096円

再就職手当

上記の失業手当の受給期間が3分の1以上残っている人が就職した場合、失業手当に代わって受取ることができる給付金です。

所定給付日数の残日数×給付率(60%か70%)×基本手当日額

こちらもハローワークで手続きできます。

教育訓練給付金

中長期的なキャリア形成、就業促進を支援する目的で対象の研修や講習を受講した場合に費用の一部が支援されます。

教育訓練経費(研修や講習受講費用)×20%(上限10万円)

こちらもハローワークで手続き出来ます。

育児休業給付金

出産手当を給付されたあと、雇用保険から育児休業給付金が給付されます。

出産後~6ヶ月・・・給与の日額×67%

6ヶ月~1歳まで・・・給与の日額×50%

※保育園などに預けない場合は最長2歳まで

介護休業給付金

介護をするために会社を休んだときに給付される給付金です。

最長3ヶ月、通算93日までが対象です。

介護休業給付金=給与の日額×67%

職場の総務などを通じて手続きを行います。

4.住宅に関する給付金・補助金

住宅ローン控除

マイホームを購入する際に利用する住宅ローンの残高に応じて最長13年間、税金の控除を受けることができます。

年末の住宅ローン残高×1%が控除額となります。

すまい給付金

所得によっては住宅ローン控除の恩恵が受けられない人がいます。

そういった方を対象に給付される給付金です。最大50万円給付されます。

子育て世帯への補助

各自治体が独自に行う住宅取得補助や家賃補助があります。

福島県の対象自治体では、新婚世帯を対象に住宅取得時や引っ越し費用を対象に最大30万円の補助を行っています。(令和4年度の実績)

令和5年度は自治体のHPでご確認ください。

空き家の改修・処分費の税制控除

相続などで取得した空き家を売却した際に得た利益から最高3000万円を控除でき税負担を軽くできます。

確定申告が必要です。

5.年金・葬儀に関する給付金・補助金

寡婦年金

自営業、フリーランスで国民年金の加入期間が10年以上ある夫が亡くなったとき、婚姻期間が10年以上ある妻が受け取ることができる年金です。

日本年金機構や役所で手続きできます。

埋葬料

亡くなった人が加入していた健康保険から5万円が支給されます。

相続税の控除

配偶者が受け取る財産について税負担が軽くなる制度です。

1億6千万円までは相続税がかかりません。

超えた場合であっても、法定相続分までは全額控除されます。

法定相続人が配偶者1人のみだった場合、全額控除されます。

税務署へ申告が必要です。

まとめ

申請なければもらえない給付金・補助金についてまとめてみました。

どれも人生における一大イベントが絡んでいます。

いざというとき、様々な対応に追われ忘れがちになってしまうので、

「こんなときもらえる補助金があったような気がする」程度でいいので覚えておきましょう。

このページを見てもイマイチ分からない、という方は当店のファイナンシャルプランナーへご相談ください! さらに詳しく丁寧にお教えいたします。 ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ