「年収の壁」の誤解と知っておきたいポイント解説!

更新日 2023/03/21

収入が一定額を超えると税金や社会保険料が増える、いわゆる「年収の壁」。

特にパート主婦の就業調整の要因とされています。

この「年収の壁」には多くの誤解が存在するため、正しく理解した上で働き方を考えましょう。

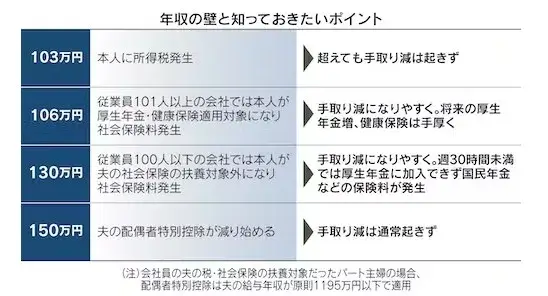

上記表を基に、年収の壁は、103万~150万まで大きく4つあります。

「壁」と呼ばれるのは、その金額を境に税金や社会保険料が変化するためです。

まずは「税金」をメインにポイントを解説します。

配偶者がいるパートの妻の給与収入が103万円を超えると所得税がかかります。これが「103万の壁」です。

ただし、この水準では税率が低く、収入が1万円増えても所得税は500円増えるだけです。

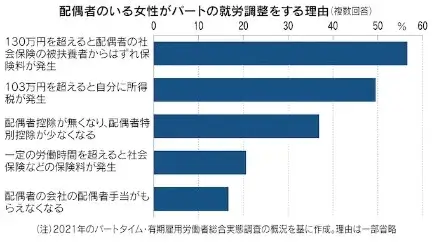

就業調整をしている女性パートのうち50%の人が「103万円を超えると自分に税金が発生するため」働き方を調整していると回答(複数回答あり)しています。

つまり、手取りが減るとの誤解が発生している現状があります。

もうひとつが「150万の壁」です。妻の収入が150万円を超えると夫の税負担を和らげる配偶者特別控除が段階的に減り始めます。

夫婦合わせた手取りの伸びが収入増加に比べて緩やかになりますが、やはり手取り減少は通常は起きず、多く働いた方が有利になると言えます。

今度は「社会保険料」を見ていきましょう。

社会保険による壁は手取りが減少しやすくなります。

勤め先が従業員101人以上の会社なら、週20時間以上の短時間労働で契約上の月額賃金が88,000円(年収換算106万弱)以上などの条件を満たすと厚生年金に加入することになります。

夫の社会保険の扶養に入っていた妻(第3号被保険者)の場合、厚生年金・健康保険料の負担がおよそ15万円発生し、年収を大きく増やさないと手取りが減少します。

ただし、保険料を負担する一方で、第3号被保険者のままでは受給できない厚生年金が将来受け取れることになります。

仮に年収110万円で働いたとすると、壁の手前の105万に比べ手取りは減少するものの、将来の厚生年金の総受給額は80代前半で現役時代の手取り減を上回る計算になります。

厚生年金に加入すると併せて加入することになる勤め先の健康保険ですが、病気などで働けない場合に給与の2/3をもらえる「傷病手当金」や「出産手当金」など、第3号にはない給付があります。また、障害年金も適用対象が拡大されます。

こうした、保険料に十分見合う給付があるにもかかわらず、「106万超えが働き損」と表現されることが多く、誤解を生んでいます。

106万の判断基準も把握しておきましょう。

月額88,000円は契約時の所定内賃金で決まり、残業代や賞与、配偶者・通勤手当などは含みません。つまり年収が106万を超えないよう年末に残業を減らしても関係ありません。

勤め先が従業員100人以下の会社の場合、年収130万円以上になると夫の社会保険の扶養から外れます。

一方で、通常の厚生年金加入基準である週30時間以上勤務などの条件を満たさないと厚生年金に入れません。

その場合、国民年金・国民健康保険に加入し保険料を新たに負担する一方、将来の厚生年金受給などの利点がありません。

複数の年収の壁の中で、働き損と言えるのはこのケースだけとなります。注意しましょう。

高い収入で働くほど将来の厚生年金も大きく増えます。

女性は男性に比べ長寿のため、年収の壁を意識して就労時間を短くするのではなく、壁を大きく越えて働くことが現在の収入増と将来の年金増の両面で、老後の安心感を高める事ができると言えます。

もしも、夫の扶養にとどまりたい人は壁の基準に注意が必要です。

例えば、130万の壁は106万と違い、残業代や交通費、家族手当のほか配当、不動産収入なども含む総収入ベースとなるため諸手当まできちんと計算する必要があります。

その際は勤め先への確認をもれなく行いましょう。

就業調整は将来の年金を踏まえたうえで検討することをオススメします。

さらに詳しく知りたい!という方は当店のファイナンシャルプランナーへご相談ください!

無料で、丁寧にお教えいたします。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問ください。

対面でのご相談希望の方はこちら

![]()