マイナス金利とは?家計に影響はあるの?メリットとデメリットをFPが解説!

更新日 2024/04/07

最近ニュースでよく見かけるマイナス金利について、皆さんは正しく説明できますか?

緩和政策と言うけれど、何が緩和されているのか?

私たちの生活にどのように影響するのか?

そして2024年3月に報道されたマイナス金利政策解除の影響は?などについて触れたいと思います。

マイナス金利とは?

各銀行が日銀に対してお金を預ける際の預金金利がマイナスになることで、預けているのに手数料がかかるようになります。

銀行がお金を預けっぱなしにしないように促したことで、企業などへの貸し付けを

マイナス金利は景気をよくするために導入されたものですが、各個人に直接的に影響があるわけではなく「日銀と民間銀行の間」にある金利がマイナスになることを指しています。

マイナス金利政策は、貯蓄をすればその分手数料として金利を支払わなければなりませんので、マイナス金利が導入された民間銀行は一般の家計なども含め、積極的にお金を貸し出したほうがよくなります。

2.マイナス金利でどんな影響が出る?

マイナス金利のメリットとデメリット

マイナス金利のメリット

・円安になる

・株高になる

・住宅ローン低金利

・事業用ローンが借りやすくなる

具体的なもので言えば、住宅ローンや、自動車ローンなどの金利が下がったり

審査が通りやすくなる可能性があります。

マイナス金利のデメリット

・預貯金をしていても利息は増えない

※民間の銀行は日銀に預金をしても利息がつかないので、

個人にたくさんお金を預けてもらう必要がなくなるため。

・物価が上昇する恐れがある

・円安が進行すると海外商品は割高になる

3.マイナス金利が解除!これから起きること

一般的に金利が上がると以下のような影響が出ます。

・預金金利が上がる(利息が多く付く) 😛

・住宅ローンの金利が上昇する 😥

・円高傾向になる 😕

預金金利が上がるのは我々消費者からするとありがたいことです。

現在の預金金利は0.001%程度なのでほぼゼロですが、一部の銀行では0.25%まで上がりました。

その反面、住宅ローンの金利も上昇し、返済額が増えてしまうという負の影響もあります。

また、外国との金利差が縮まることで円高方向に進みます。

先ほど学んだことと逆のことが起きるので、輸入品が安くなり、輸出品が売れにくくなります。

日銀の植田総裁は、しばらくは緩和的な流れを維持し急激な金利上昇は起きにくいと話しています。

なので、今回のマイナス金利解除が私たちの生活にすぐさま大きな影響を及ぼすことは考えにくいでしょう。

4.どのように資産を守れば良いのか?

とはいえ、金利上昇が今後も続いていけば生活に影響は必ず出てきます。

マイナス金利にも金利上昇にも負けない資産形成をしよう!

マイナス金利政策は私たちの預貯金に直接影響を与えることはありませんが、巡り巡って家計に影響を与えることがあります。

また金利が上昇すると預金が魅力的にはなりますが、物価上昇のスピードには追い付けません。

マイナス金利にも金利上昇にもどちらにも強い資産形成、それは複利効果を狙える投資です。

投資は怖い、損をしそうというイメージがありなかなか始められない方は、みんなの保険屋さんでアドバイスいたします。

新NISAが始まり投資を始めやすい今こそ、新しくマネ活を始めてみませんか?

みんなの保険屋さんでは、医療保険・生命保険・損害保険のご相談以外に、資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、

家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

イオンタウン郡山店 FP 生方

令和5年度税制改正「相続税・贈与税の見直しと新NISA」のまとめ

更新日 2023/05/13

資産課税分野では、暦年課税における相続前贈与の加算期間延長や相続時精算課税制度の見直しが行われます。

個人所得課税分野では、NISAの抜本的拡充・恒久化が行われます。

まず、資産課税分野とは具体的に

①相続税・贈与税の改正(加算期間延長)

②相続時精算課税制度の見直し

の2つです。

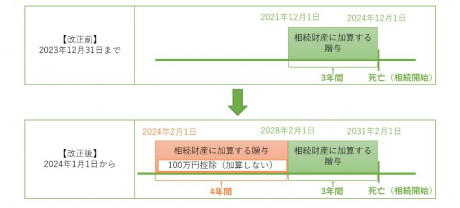

上記①は、暦年課税において、相続または遺贈により財産を取得した人が被相続人から相続開始前に贈与を受けた財産について、

相続税課税価格への加算期間が相続開始前7年以内(改正前:3年以内)に延長されます。

延長した期間(相続開始前4~7年)の贈与財産は、4年間の合計額のうち100万円を超えた部分が相続税課税価格への加算対象になります。

これは2024年(令和6年)1月1日以降の贈与により取得する財産に関わる相続税に適用されます。

上記②の相続時精算課税制度の見直しについてです。

相続時精算課税適用の贈与財産について、現行の特別控除額2,500万円とは別にその年分の贈与税の課税価格から基礎控除110万円を控除することができます。

2024年(令和6年)1月1日以降に贈与により取得する財産に関わる贈与税または相続税に適用されます。

続いて、個人所得課税分野についてです。

これはNISAの抜本的拡充・恒久化であり、現行の制度は2024年(令和6年)をもって下表のように新しい制度に切り替わります。

2023年(令和5年)までに現行のNISAで投資した商品は新しい制度の外枠で現行の非課税措置が適用される予定であり、ジュニアNISAは2023年(令和5年)末で終了となります。

新NISAで積立する際の積立額は月10万まで非課税にできることになり、その場合つみたて投資枠のみの利用で最大15年の計算になります。(年間120万×15年=1,800万円)

現行制度ではつみたてNISAと一般NISAの併用はできませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能になります。

金融庁 つみたてNISA早わかりガイドブック参照

https://www.fsa.go.jp/news/r2/sonota/20210315-2/NISA_PDF.pdf

NISAは元本割れのリスクがありますが、長期間コツコツと定額で積立することによりリスクを低減できる方法の1つです。

「NISAを始めたいが、やっぱり難しそう」とお考えの方、「別な方法はないの」とお考えの方は当店のファイナンシャルプランナーへご相談ください。

類似商品との比較をしながらご説明・ご案内致します。

ご相談はお近くの店舗へご来店頂くか、当店の公式LINEからチャット等でご質問ください。

対面でのご相談希望の方はこちら