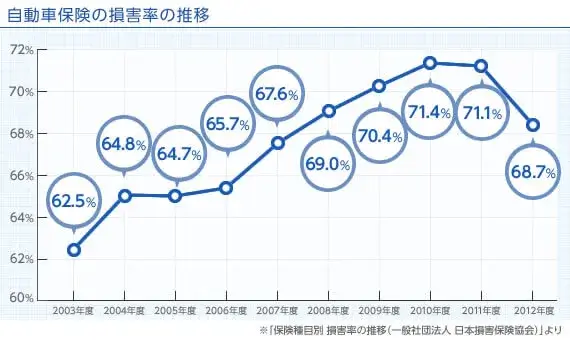

自動車保険も値上がりへ…対策のポイントを解説!

更新日 2024/05/30

5月20日に行われた、損害保険大手4社の決算会見にて

(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保)

今年度中に値上げすることを示しました。

※参照:一般財団法人 日本損害保険協会 より

理由としては、コロナ過の時期が過ぎて交通事故が増えたこと、

インフレでの材料費・人件費の高騰があるとのことです。

保険ごとに違いがありますが、約2.5~3%制度の値上げされる見込みで、

インフレの影響は保険にも関係してしまい、家計を圧迫する要因となりそうです。

ここで大切なことは、「自動車保険の見直し」です。

加入中の自動車保険は、担当の方に任せっきりで、内容も確認せず更新をしていませんか?

これまでは等級の上昇で割引率が上がり、保険料が下がっていた契約でも、

よく確認してみたら保険料が上がっている事も散見されます。

もう一度言いますが、大切なのは「自動車保険の見直し」です。

ポイントをいくつか解説いたします。

ポイント①

「運転者限定などの条件確認」

例)加入した時はお子さんが同居していて、運転手の範囲を広げていたけれど、

いまはもう乗ることはないのに、運転者限定を変更していなかった。

⇒運転者を本人や配偶者、家族限定などに変更することで保険料を安くできます。

上記と似ていますが「年齢条件」も一緒に確認する事をおすすめします。

ポイント②

「使用目的の確認」

例)現役世代では通勤に使用していたが、定年退職後にもそのままにしていた。

⇒使用目的を日常・レジャーへ変更することで保険料を下げることが出来ます。

ポイント③

「支払方法の確認」

月払いよりも年払の方が、総支払金額は安くなります。

また、最近ではクレジットカードもせっつぃできる会社が多いですので、

口座引落からクレカへ変更するだけでも、ポイントが貯まったりとお得です。

ポイント④

「特約※オプションの確認」

特約はなんとなく加入している方が多く、実際に請求できるのにしていない方もいます。

例えば「個人賠償責任特約」や「弁護士費用特約」は、日常生活でも使用できるため、

万一の備えとしては非常に優秀な特約です。さらに重複加入は不要のため、確認しましょう。

ポイント⑤

「ダイレクト型の検討」

最近ではダイレクト型といわれる保険が流行しており、ネット割などもあるため、

保険料を抑えることが出来ます。各社で特色があり、走った分だけ!お子様割!など

自身の状況で加入する保険を検討すると、保険料がガクッと下がることも多いです。

これらのポイントを自身で行うには、時間と労力がかかります。

そんなときは、ぜひ当店「みんなの保険屋さん」にお任せください!

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

会津若松店 阿部

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。

LINE登録するとチャットで気軽に質問ができます!もちろん無料♪

火災保険の仕組みと今からやっておくべき保険料値上げ対策

更新日 2024/05/29

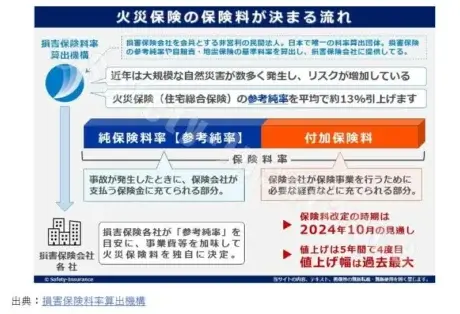

火災保険の参考純率が全国平均で13%引き上げられることが今月発表されました。

この13%というのはすべての契約条件(都道府県、建物の構造、築年数、補償内容他)の改定率を平均したものであり、より大きく引き上げられる条件もあれば逆に引き下げになる条件もあります。

平均13%というのは過去最大の値上げ幅です。

保険料=参考純率ではない

参考純率は、あくまでガイドラインのようなものです。保険料とイコールではありません。

この参考純率というのは各保険会社が保険料を算出するときに目安として使用できる純保険料率です。

純保険料率というのは火災や自然災害による損害などが発生したときに、保険会社が支払う保険金に充当される部分の保険料率です。

純保険料率に、保険会社が保険事業を行うための必要経費などに充てられる付加保険料率を加えたものが契約者が負担する保険料率となります。

純保険料率の算出に参考純率をどのように使用するか、使用せずに独自の純保険料率を算出するかは保険会社各社の判断に任せられていますが、多くの保険会社では参考純率を純保険料率の目安として使用しています。

そもそも火災保険とは?保険の仕組み

火災保険は、火災はもちろんのこと、その他の自然災害や住宅設備の事故等にも対応する保険です。

火災保険の補償対象

火災保険の補償対象は、火災、破裂、爆発に加え、台風や落雷、雪災、水災などによる損害と多岐にわたります。また、水濡れ、盗難、突発的な事故による建物の破損なども補償されます。

オプションによって対象を広げることも可能

上述の内容が補償されるかどうかは、契約プラン次第です。火災や落雷、破裂、爆発による損害の補償が基本で、風災や雪災、水災、漏水、盗難などのオプションを組み合わせていくのが一般的です。

保険会社によって費用やプランは異なる

細かく補償対象を選択できるのか、ある程度まとまったプランとなっているかは保険会社によって異なります。

また、保険料も保険会社によって異なるため、火災保険を考えるうえでは内容をしっかりと比較したうえで選ぶ必要があります。

水災に関する料率を5段階に細分化

これまで水災に関する料率は全国で一律でした。

しかし、洪水や土砂崩れなどの水災の被害が増加し、火災保険料の値上げが続いているため、契約者間の公平化を図る目的でリスクに応じて5段階に料率が細分化されることになりました。

参考:損害保険料率算出機構

また、ハザードマップ等で水災リスクが低いと判断した契約者が保険料削減のために水災補償を外す傾向にあり、この状況が続くと今後の水災保険料の値上げにつながってしまいます。

これにより、必要な人が補償をつけられないという事態が出てくるのを防ぐ目的もあります。

5等地は1等地の約1.2倍の保険料

地域の単位は市区町村単位で、保険料が最も安い「1等地」に比べて最も高い「5等地」の保険料は約1.2倍となります。

この細分化により、1等地の保険料は細分化しなかった場合と比べて約6%低い水準となりますが、5等地の保険料は細分化しなった場合と比べて約9%高い水準となります。

以下は福島県内の水災等地の例です。

<1等地>

会津若松市

<2等地>

福島市・二本松市・郡山市・須賀川市・白河市

<3等地>

伊達市

<4等地>

喜多方市、相馬市

<5等地>

いわき市

自分の住む地域が何等地に該当するかは損害保険料率算出機構のサイト上にある「水災等地検索」で検索が可能です。

保険料負担を少しでも減らすためのポイント

過去最大となる火災保険料の値上げになる前に、保険料負担を少しでも削減するためのポイントを紹介します。

①改定前後の保険料を見積もりして比較する

- 現在加入している火災保険の保険料を確認し、改定後の保険料を見積もりして比較しましょう。

※改定後の見積作成は現時点では出来ません。通常は改定のおよそ3か月前から試算が可能になります - 比較した結果、将来支払う保険料総額が安いパターンを選択します。※補償内容も要確認

②保険期間を5年で契約する

- 長期契約の方が保険料の総支払額は安くなります。特に、月払いでご契約されている方は長期契約へ切り替える事もオススメします。

- 長期契約により今回の様に改定により保険料が値上げしても、契約期間中は当初契約のままの保険料となるメリットを享受できます。

③補償内容の見直しを行う

- 火災保険は長期で加入されている方が多いため、一度契約をするとその後ほとんど補償内容を見返さない方が多いと思います。保険は事故が発生してから効力を発揮する商品です。補償内容を見直す事で足りない補償が見つかり保険料が高くなる場合もありますが、この機会に加入中の契約内容を見直し、メンテナンスする良い機会です。

- 見直しポイントとしては以下の通りです。

・自然災害に備えて「風災」「水災」が補償されているか?

・地震保険は付帯されているか?

・過剰な補償が付帯されていないか?

④複数の保険会社で比較する

- 現在の保険会社とは別の保険会社で見積をするのも大事です。保険料はもちろんですが、補償内容や付帯サービスの違いが明確になり、良し悪しが分かります。複数の保険会社を取り扱っている乗合代理店がオススメです。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 窓岩

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。

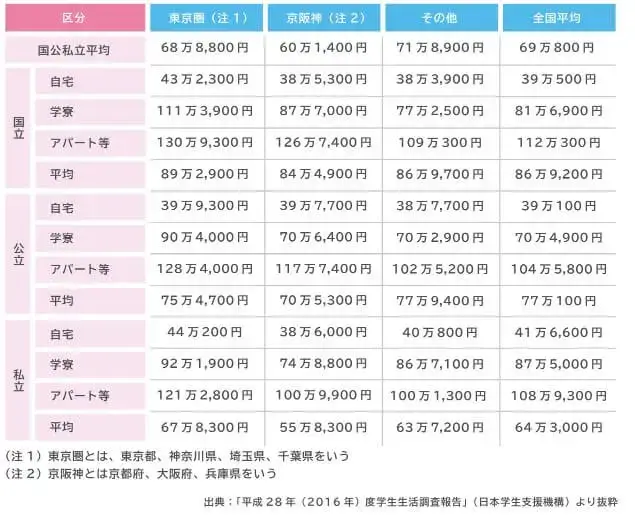

大学授業料の値上げ検討中!学生と親が知っておくべき最新情報

更新日 2024/05/17

先日のニュースで、東京大学の授業料引き上げの検討を始め、最大で年10万円の増で64万2960円とする事も視野に入れている。

トップ大学の東京大学が授業料の引き上げを決めれば、他の国立大学も引き上げになる可能性も出てきます。

国立大学の授業料は文部科学省が省令で定めた「標準額」となっており 年 53万5800円とし、最大で標準額の20%まで(約10万円)引き上げることが出来ます。

実際に、東京農工大学以外にもすでに値上げをはじめているところがあります。

東京工業大学、 東京芸術大学、千葉大、一橋大、東京医科歯科大学です。この5大学はすでに値上げを行っており、いずれの大学も、20パーセント上限いっぱいまで授業料をアップしている状況です。

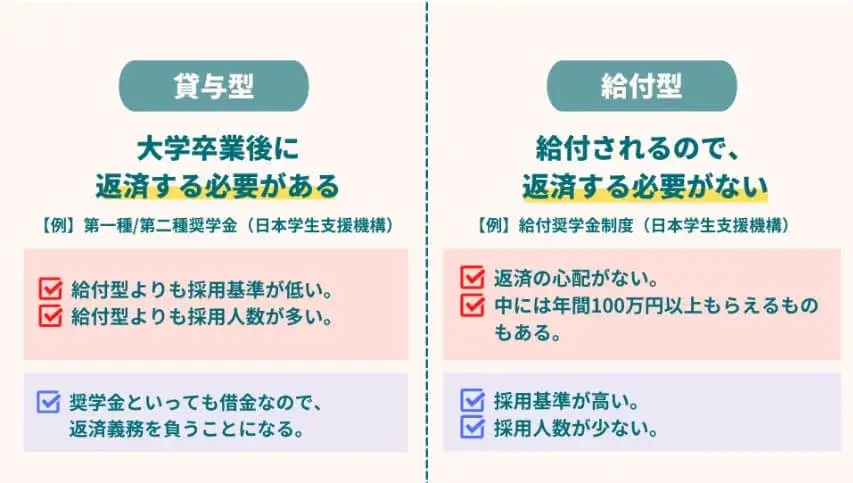

しかし大学や民間団体、日本学生支援機構など、 いろんな奨学金の制度があります。

様々な制度を使って値上げ対策するには、制度を理解し申請するのも一苦労です。

日本学生支援機構 奨学金制度の種類と概要 ※外部ページへ飛びます

奨学金の種類

授業の他にも生活費がプラスになります。学生寮、アパート、自宅から通学、それぞれの負担は変わってきます。

自分で自由に使えるお金が欲しい場合や、少しでも親の負担を減らすためか、生活費やお小遣いをアルバイトで補っている学生も多くなっています。

また、自宅生でもお小遣いはアルバイトで賄っているという場合も多そうです。

大学生のアルバイト収入の月平均は約3万円位。あまり子供に負担をかけさせたくない事から

仕送り額を増やす家庭も多いです。

家計の見直しなど早めの対策が必要になってきます。

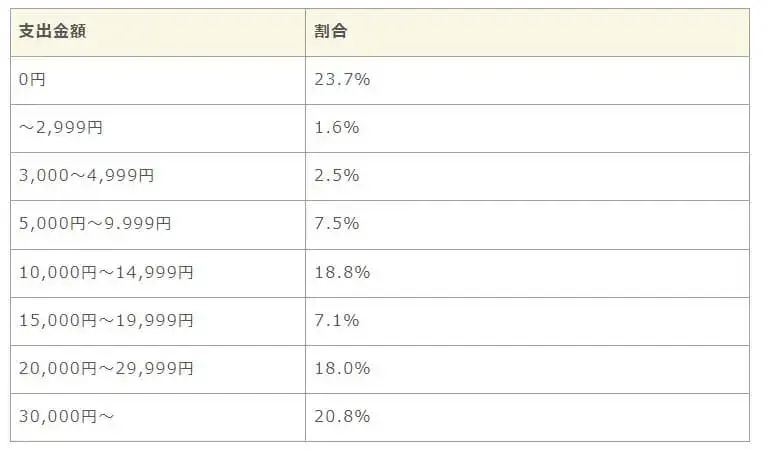

教育資金も早めに始めるのがオススメです。教育資金として100~300万円を目標にしている方が多く

月々では1万円~3万円台で、出産前に教育資金の準備を始める方は7割くらいです。

家計の見直しをして、教育資金を始めましょう!!

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 小川

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。

LINEからの来店予約も可能!ちょっとした質問はLINEで空いた時間に聞いちゃおう!

火災保険料が2024年10月に大幅値上げ!今からできる準備と対策

更新日 2024/05/13

先日のニュースで、2024年10月から「火災保険料が値上げ」となる報道が出ました。

全国平均で13%の値上げとなり、福島県でも一部で20%超となる地域もあります。

そもそもなぜ、値上げが行われるのでしょうか?

この記事では、火災保険の保険料がどのようにして決まっているのか?

値上げ対策として今からできることなどを解説します。

なぜ火災保険の値上げが続いているのか?

火災保険値上げの要因は簡単に言ってしまうと

「このままでは損害保険会社の収支の悪化により、火災保険自体が成り立たなくなる可能性がある」

という現状のためです。

最近でも令和元年の台風19号により、福島県阿武隈川をはじめ甚大な被害がありました。

毎年のように各地で大規模な自然災害が発生しており、保険金の支払いも比例して増えているため、値上げせざるを得ない状況です。

では、2024年10月から火災保険の何が変わるのか説明していきます。

改定ポイント① 全国平均で13%の保険料値上げ

改定ポイント② 水災リスクの地域細分化

改定ポイント① 全国平均で13%の保険料値上げ

火災保険料については、2014年以降で既に4回改定(値上げ)が行われています。

2024年10月の改定については、全国平均で約13%の値上げといわれており、過去最大の値上げ幅となります。

この背景には、近年の自然災害の頻発による各損害保険会社の保険金支払い額の増加や資材の高騰、

人件費の上昇の影響による修理費の高騰など複数の要因が挙げられます。

なお、地域や建物の構造、築年数などにより値上げ率・値上げ幅は異なるため様々です。

改定ポイント② 水災リスクの地域細分化

これまで全国一律であった水災料率は、2024年10月以降、市区町村ごとに5つに細分化されることになります。

これにより保険料が最も安い区分の「1等地」から最も高い「5等地」まで、それぞれの区分に合わせた水災料率に基づいて保険料を算出することで、契約者間の水災リスクの違いによる保険料負担の公平化を図ることを目的としています。

建物の所在地が、保険料に大きく影響する要素となります。

建物所在地が、1等地から5等地のいずれに該当するかは、損害保険料率算出機構が提供している「水災等地検索」ツールで調べることができます。

損害保険料率算出機構 https://www.giroj.or.jp/ratemaking/fire/touchi/※外部サイトへ飛びます。

参考として、福島県いわき市は「5等地」に区分されています。

※上記表は東北~関東(都道県別)における参考純率(H構造・木造住宅等)の改定率の例

上述した根拠により値上げは避けられないため、値上げを迎えるまでに対策をする必要があります。

具体的には下記のケースに1つ以上当てはまる方は一度火災保険の比較検討・見直しをするのがオススメです。

①家を新築・購入予定

②加入中の保険期間が10年未満

③満期更新時期が近い

④不動産屋から指定された保険に強制加入した方

⑤火災保険の補償内容が分からない

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 窓岩

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。

LINE登録するとチャットで気軽に質問ができます!もちろん無料♪

相次ぐ大震災から家を守るには? 地震保険の必要性や注意点を徹底解説

更新日 2024/01/04

令和6年1月1日に発生した令和6年能登半島地震により被害を受けられた皆様に心からお見舞い申し上げます。

毎年のように日本各地で発生している大震災。

地震大国日本では、地震に対する備えは必須となっています。

ところが、2021年時点で地震保険の世帯付帯率は34.6%と約3世帯に1件に留まっています。

今回は地震保険の必要性や注意点などを解説します。

1.地震保険とは

地震保険は、通常の火災保険では補償されない地震・津波・噴火を原因とする火災・損壊・埋没・流出による損害を補償する保険です。

地震が原因の火災の場合、火災保険からの補償はゼロです。

土砂崩れも地震由来のものは火災保険では対象外となります。

勘違いされやすいものとして、火災保険には「地震火災費用保険金」というものがありますが、支払われる金額は5%程度で、補償としては不十分です。

地震は一度発生すると広範囲かつ甚大な被害が出ます。

なので、地震保険は地震保険法に「国と保険会社が共同で運営する制度」としています。

どの保険会社から入っても補償内容と保険料は同一となっており、価格競争などが働かない仕組みになっています。

2.地震保険の必要性

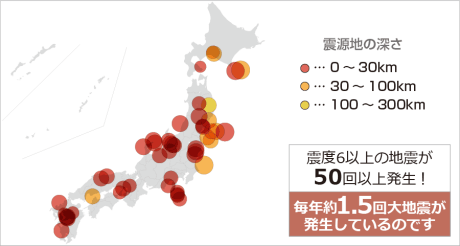

地震大国である日本において、地震が起きない地域はありません。

この図は1995年~2023年の間に震度6以上の大地震が発生した箇所を表しています。

2016年には過去100年以上、地震とは無縁だと思われていた熊本で震度7が2度発生しているのは記憶に新しく、さらに5年前の2011年には東日本大震災がありました。

残念なことですが、日本に住んでいる限り地震の被害を受ける確率はゼロではありません。

地震保険の必要性は全員が加入すべき補償です。

特に家を新築したばかりの方や、住宅ローンがまだまだ残っている方には強くお勧めいたします。

3.11のとき、新築したばかりの住宅が津波で流され、その後あらたに住宅を購入し二重の住宅ローンを抱えることになった方もいます。

ローン残債がなく、住宅を建て直す貯蓄が十分にある方であれば必要性は低くなるかもしれませんが、そうでない方は加入すべき保険です。

3.地震保険の注意点

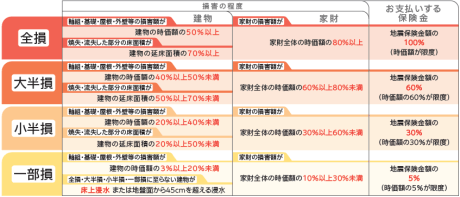

・地震保険は損害の全てを補償する仕組みではない

地震保険は住宅の再建費用等の「補填」という位置づけです。

火これは「被災者の生活の安定」を目的としているためです。

具体的には、火災保険金額の30%~50%、建物は5000万、家財は1000万が上限と定められています。

例えば火災保険で建物3000万という補償であれば、地震保険で補償されるのは建物1500万が上限となります。

支払い金額は損壊割合に応じて決定されます。

全損・大半損・小半損・一部損の4段階に分かれています。

例1.地震により建物が100%倒壊した場合

→「全損」に分類され地震保険金額の100%=1500万が支払われる。

例2.地震により火災が発生し、建物の50%が焼失した場合

→「大半損」に分類され地震保険金額の60%=900万が支払われる。

加入している方でも、補償内容がどうなっているか今一度確認しておくと安心です。

・地震保険は火災保険とセットで加入する必要がある

地震保険単独で加入することはできません。

火災保険加入時に地震保険を付帯して申し込む必要があります。

すでに火災保険加入中の場合は、途中から地震保険を付帯することも可能です。

1.地震保険とはで解説した通り、どの保険会社で加入しても地震保険の部分は保険料・補償内容ともに同一です。

4.地震保険をお得に加入するには

・地震保険の割引制度について

地震保険料は「所在地」「建物の構造」「耐震・免震の割引」で決まります。

所在地で一番保険料が高いのが「東京・千葉・神奈川・静岡」です。一番安い地域に比べ3.8倍ほど保険料が高く設定されています。

構造では一般的な木造家屋が高く設定されており、鉄筋やコンクリート造りなど地震に強い建物は安く設定されています。

また、免震建物や耐震等級を有している建物であれば10%~50%の割引を受けることができます。

・保険料が所属控除の対象になる

生命保険のように、その年に支払った地震保険料に応じて一定の金額の所得控除を受けられます。

所得税は50,000円、住民税は25,000円が上限となります。

会社員であれば年末調整で、自営業やフリーランスであれば確定申告が必要です。

年末調整書類の書き方については以下のリンクで詳しく解説しています。

記入例付き 年末調整の記入方法を簡単に解説!【保険料控除編】

5.まとめ

地震保険は日本に住む以上、必要性の高い保険です。

過去100年起きてないから大丈夫といった慢心も危険です。

「次の更新のときでいいや」などと思わず、早めに加入・見直しをしましょう。

また、2024年10月には火災保険の過去最大の値上げがあります。

既に加入している人もそうでない人も、値上げ前に保険期間最長の5年で加入することをお勧めします。

火災保険・地震保険の相談もみんなの保険屋さんにお任せください。

ご希望の方は下のバナーから、LINEで相談かフォームへおすすみください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。