学資保険はもう古い? 2026年版・教育資金の最新準備方法

更新日 2026/01/25

はじめに:教育資金、どう準備していますか?

「子どもの将来のために、何か始めたほうがいいとは思っているけど……」

そう感じながら、教育資金の準備を後回しにしているご家庭は少なくありません。

特に福島県内では、

・住宅ローン

・車の維持費

・大学進学時は県外で一人暮らしが多数

など固定支出が多いうえに、教育費の水準は高め。

「学資保険までは手が回らない」という声もよく聞かれます。

一方で最近は、

「学資保険って、もう古いのでは?」

「もっと良い準備方法があるのでは?」

と感じている方も増えています。

この記事では、2026年時点の最新事情を踏まえ、

学資保険のメリット・デメリットと、今選ばれている教育資金の準備方法を分かりやすく解説します。

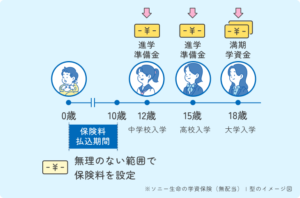

第1章:そもそも学資保険とは?

学資保険は、子どもの進学時期に合わせて教育資金を受け取れる貯蓄型保険です。

契約者(多くは親)が保険料を支払い、満期時に祝い金や満期金を受け取ります。

最大の特徴は、

契約者に万が一のことがあった場合、以後の保険料支払いが免除される点です。

これは他の金融商品にはない、大きな安心材料といえます。

第2章:なぜ「学資保険は古い」と言われるのか?

近年、学資保険に対して次のような不満が聞かれます。

利率が低い

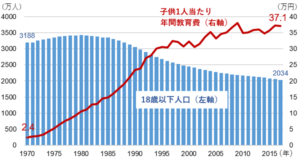

現在の学資保険は、昔に比べて返戻率が低下しています。

物価上昇(インフレ)を考えると、相対的に資産は減ってしまうことになります。

教育費は食料や燃料と比較するとインフレが激しい商品です。

教育費の準備と利率は絶対に切り離せない問題です。

柔軟性が低い

・途中で引き出せない

・進学先が変わっても受取時期は固定

など、ライフプランの変化に対応しづらい面があります。

「教育資金=学資保険」という考えが固定化

今は、教育資金の準備方法が多様化しています。

その中で、学資保険だけに頼るのはリスクになる場合もあります。

第3章:それでも学資保険が向いている人

「古い」と言われがちですが、学資保険が合う家庭も確実に存在します。

✔ 投資や運用が不安

✔ 元本割れは絶対に避けたい

✔ 貯金だと使ってしまうので強制的に貯めたい

✔ 親に万一があっても教育費を守りたい

特に、

「安全性を最優先したい家庭」

には、今でも有効な選択肢です。

第4章:2026年版・教育資金の最新準備方法

現在、学資保険と並んで選ばれている方法には次のようなものがあります。

① 終身保険を活用する方法

貯蓄性のある終身保険を教育資金として活用するケースです。

メリット

-

進学時に解約して資金にできる

-

使わなければ老後資金や相続対策にもなる

-

使うタイミングを選べるので柔軟性が高い

- 万が一があったとき、即保険金が受け取れる

注意点

-

商品選びが重要で、商品知識が不可欠

② ドル建て保険で準備する方法

米ドルで運用する貯蓄型保険を使う方法です。

メリット

-

円建てより高い利率が期待できる

-

長期運用との相性が良い

注意点

-

為替変動の影響を受ける

-

仕組みを理解する必要がある

③ 変額保険・NISAとの併用

保険と投資を組み合わせる考え方です。

メリット

-

通常の積立型保険よりも大きなリターンが期待できる

-

通常の積立型保険よりも大きな保障が準備出来る

デメリット

- 株価の変動の影響を受ける

すべてを投資にするのではなく、

役割分担が重要です。

第5章:福島県の子育て世帯が気をつけたいポイント

福島県では、

・高校卒業後に県外へ進学

・一人暮らし開始

というケースも多く、教育費+生活費が同時にかかります。

そのため、

✔ 教育費だけでなく、新生活資金も含めやや多めに想定する

✔ 親の収入変動にも耐えられる設計

が重要になります。

まとめ:教育資金は“早めに・賢く・無理なく”

2026年の教育資金準備は、

「学資保険一択」の時代ではありません。

大切なのは、

-

家庭の収入

-

子どもの年齢

-

将来の進路の考え方

に合わせて、無理なく続けられる方法を選ぶことです。

最後に:迷ったらプロに相談を

「うちの場合、学資保険は必要?」

「投資で教育資金準備して大丈夫?」

そんな疑問があれば、

みんなの保険屋さんのファイナンシャルプランナーにご相談ください。

福島県内の家計事情を踏まえ、

あなたのご家庭に合った教育資金プランを一緒に考えます。

教育資金の準備は、子どもへの“未来のプレゼント”。

その第一歩を、安心できる形で始めてみませんか?

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。