健康診断の結果、放置していませんか?保険加入前に注意すべきポイント

更新日 2025/05/04

春から初夏にかけて、職場や自治体で健康診断が実施される時期です。

皆さんは、健康診断の結果をきちんと確認していますか?

「異常なし」と言われた方もいれば、「再検査」「要精密検査」という文字に不安を感じた方もいるでしょう。

実はこの健康診断の結果が、保険の加入や見直しに大きく関わってくることをご存じですか?

■ 健康診断の結果は、保険の「審査」に影響する

生命保険や医療保険に加入する際、必ず「告知(こくち)」という手続きがあります。

これは、現在の健康状態や過去の治療歴について保険会社に正しく申告するためのものです。

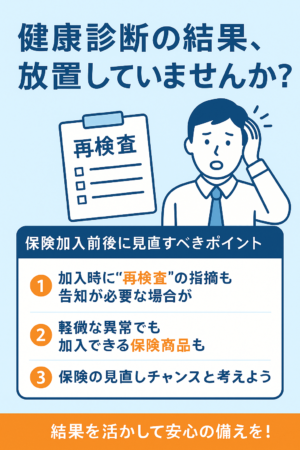

ここでポイントとなるのが、健康診断で指摘された内容も“告知対象”になる可能性があるという点です。

例えば、

-

「血圧が高めで、再検査を勧められた」

-

「肝機能の数値が基準値を超えていた」

-

「心電図に異常が出た」

こうした指摘を受けていたにも関わらず、放置していると、いざ保険に加入しようとしたときに

-

加入を断られる

-

保険料が割増になる

-

特定の病気に関しては「保障の対象外(部位不担保)」となる

といったケースが出てきます。

■ 保険加入後の「告知義務違反」にも注意!

「加入できたから大丈夫」と思っていても、後で問題になることがあります。

特に注意したいのが、加入時に健康診断の指摘内容を申告していなかった場合です。

「病院にかかっていなければ、申告しなくても大丈夫」と誤解されがちですが、“再検査”や“経過観察”の指示があった時点で申告が必要なケースもあるのです。

もし保険金の請求時にその事実が発覚すると、「告知義務違反」とみなされ、最悪の場合保険金が支払われないというリスクもあります。

申込直後であれば訂正が間に合うこともあるので、告知漏れに気づいたらすぐに申告しましょう。

■ 健康診断の「軽微な異常」でも相談を

保険の審査基準は、会社によって異なります。

「A社では断られたけど、B社では加入できた」ということも珍しくありません。

例えば、

-

軽度の高血圧

-

血糖値のわずかな異常

-

コレステロール値の軽度の上昇

こうした項目でも、「一定の条件付き」で加入できるプランや、健康告知が不要な保険商品など、柔軟な選択肢があるのです。

■ 健康診断後は「保険の見直しチャンス」

健康診断を受けたタイミングは、保険の見直しにも最適です。現在加入している保険が、

-

今の年齢や健康状態に合っているか

-

家族構成や生活スタイルの変化に対応しているか

-

保障内容に過不足がないか

をチェックする良い機会です。

また、健康状態が良好であれば、より保険料の安い商品に切り替えることも可能です。

逆に、異常が見つかった場合は、悪化する前に加入を検討することも大切です。

■ まとめ:結果を「見て終わり」にしない

健康診断の結果は、単なる数値の羅列ではありません。

あなたの身体の「今」と「未来」を知るための大切な情報です。

そして、その結果をどう活かすかが、保険の活用にも直結します。

✅ 再検査・経過観察の指示を受けたら放置せず、まず受診

✅ 保険加入前には、健康診断結果も手元に用意して相談

✅ 加入後も定期的に保障内容を見直す

自分と家族の“万が一”を守るために、健康診断をきっかけに、保険についても改めて考えてみてはいかがでしょうか?

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。