-

コラム

令和の現役世代必見!物価高の今だからこそ考えたい正しい資産形成

-

――“貯めるだけ”では守れない時代へ――

近年、食料品・光熱費・ガソリン代など、生活に欠かせない支出の増加を実感している方も多いのではないでしょうか。

特に地方では車移動が中心となるため、燃料費の影響も大きく、家計への負担は年々増しています。こうした中で、今あらためて考えたいのが

**「お金の守り方」**です。■ 貯金だけでは安心できない理由

これまで日本では、

「貯金=安心」という考え方が一般的でした。しかし現在は――

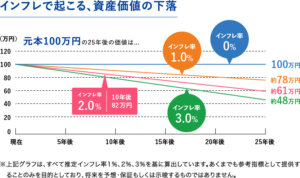

[caption id="attachment_16438" align="aligncenter" width="300"]

それだけでは不十分な時代になりつつあります。 インフレ率と資産価値の関係[/caption]

インフレ率と資産価値の関係[/caption]

例えば、100万円をそのまま預けていても、

物価が上がれば、 同じ100万円でも買えるものは減ってしまいます。つまり、“お金の価値が目減りしている”状態です。

さらに現在は低金利のため、 預金はほとんど増えません。

1000万以上の定期預金でようやく0.4%程度です。

これは1000万円預けて1年で4万円増える金利です。さらに税金が引かれるため、生活費の足しにはなりませんね。

つまり預貯金とは「増えない+価値が下がる」というリスクばかりが存在しています。

■ 資産形成=「増やす」だけではない

NISAやiDeCoが一般的になり投資が身近になりました。

資産形成というと、「お金を増やして裕福になる」というイメージを持たれがちですが、

本来は、守る・備えることも含まれます

例えば…

- 病気やケガで働けなくなったとき

- 家族に万が一のことがあったとき

- 予想外の出費が発生したとき

こうした“もしものため”に備えることも、大切な資産形成のひとつです。

■ 保険は“お金を守る仕組み”

その中で重要な役割を持つのが「保険」です。

例えば…

- 治療費の負担を軽減する

- 万が一のときにまとまった資金を受け取れる

- 収入が減ったときの支えになる

これらはすべて、家計を守るための仕組みであり、

つまり保険は、食費や光熱費などのような単なる支出ではなく「備え」なのです。

■ これからの時代に必要なバランス

これから大切なのは、次の3つの考え方です。

✔ 貯める(安心の土台)

✔ 増やす(将来への準備)

✔ 備える(リスク対策)

👉 どれか一つではなく、バランスが重要

この組み合わせが、

変化の多い時代に強い家計をつくります。■ 今の見直しが、未来の安心に

物価高が続く今、

「貯めるだけ」ではお金は守れない時代です。だからこそ――

👉 今のうちに見直すことが大切小さな見直しでも、

将来の安心は大きく変わります。将来の安心は、

今日の小さな行動から生まれます。この機会に、ご自身やご家族の

“お金の守り方”を見直してみてはいかがでしょうか。保険の相談はぜひお近くの「みんなの保険屋さん」へ!

保険料の節約に!格安の保険をご紹介☟

①スマホ保険

月々たったの200円or400円で破損・水濡れ・故障・盗難全てOK!

Applecare+と比較すると年間で2万円以上もお得!

バナーから簡単5分で申込可能!新品でも中古でもどんな機種でも加入できます。

②自動車保険

SOMPOグループだからネット型なのに安心の事故対応!

もちろんネット型だから保険料は格安!

24時間365日あんしんの事故対応で、電話はもちろんLINEでも簡単受付!

ほかのネット型自動車保険と違い、2年目以降もネット割引が続くのがお得!

バナーから手続きが完結できます。