子育て中のパパ・ママ必見! 子どもに保険は不要? 加入するべき人と、選び方を解説

更新日 2024/03/10

お子さんが産まれるとき、保険に加入・見直しを考える方は多いと思います。

ご夫婦の保険はなんとなく分かるけど、子どもにも保険入らせた方が良いの?という質問をよくいただきます。

教育資金の準備として学資保険はもちろんですが、大人と同じように医療保険やがん保険は必要?加入するタイミングはいつがいいの?など、皆さんが気になる話題について解説します。

1.子どもに保険は不要?そう言われている理由

子どもが産まれたら真っ先に考えるのは学資保険。

子どもが独立するまでにかかる教育費は膨大です。

特に高校卒業から大学入学にかけての時期は短い期間で大きな金額がかかります。

一方で「子供に保険はいらない」という声もあります。

①公的保障が充実しているため

日本の公的保障の手厚さは世界に誇るものがあります。治療を受けても3割負担で済むことは皆さんご存じのとおりです。

子どもの医療費については、就学前だと2割負担、それ以降は3割負担となりますが、就学前までは自治体からの補助があるため無料で治療を受けることができます。

自治体によっては15歳まで、18歳までと補助を延長しているところもあり、福島県は18歳まで補助されるので、子どもに医療保険は不要と言われることがあります。

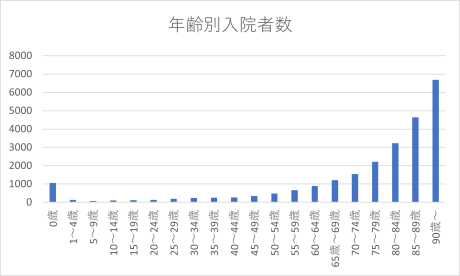

②入院する可能性が低い

出典:「令和2年(2020)患者調査の概況」(厚生労働省)統計表P.26

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/toukei.pdf PDF別窓で開きます。)を基に作成

グラフの通り、0歳はやや高いものの、若ければ若いほど入院する確率が低いことが分かります。

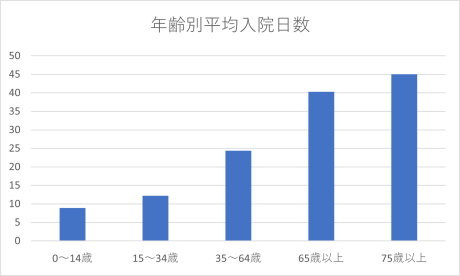

また次のグラフでは年齢別に見た平均入院日数を示しています。

出典:「令和2年(2020)患者調査の概況」(厚生労働省)統計表P.29

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/toukei.pdf PDF別窓で開きます。)を基に作成

もし入院したとしても日数が短いことが分かります。

ですが、もし入院したとき、大人と違い子ども一人だけで入院生活は送れません。

保護者が付き添いともに入院生活を送るケースが多くあります。

付き添い入院の際にかかる主な費用として

・個室利用代

・付添い用の簡易ベッド代

・付添いする人の食事代や交通費

・付添い期間中に得られるはずだった給与所得

など、治療費が無料になったとしても家計に与えるダメージは大きなものとなります。

特に共働き夫婦の場合、付添い入院中は仕事を休むことになりますし、病気ではないので傷病手当金は出ません。

子どもに医療保険を加入させることで、休んでいる間の所得をカバーすることが可能です。

2.子どもに必要な保険の種類

子どもの保険と言っても、目的によって商品は様々なものがあります。

病気やケガに備えるのか、将来かかる教育費に備えるのか、自転車で他人をケガさせたときの賠償リスクに備えるのかなど。

代表的なものを紹介します。

①学資保険

一番は学資保険です。子どもが生まれたら真っ先に考える方が多い保険でしょう。

子どもの教育費を早いうちからコツコツ積み立て、高校や大学など大きな学費が必要になった時に祝い金や満期保険金が受け取れる仕組みです。

ほとんどの商品が、契約者である保護者が死亡した場合、それ以降の保険料の支払いを免除する機能が備わっています。

最近では学資保険に代わる貯蓄型生命保険も人気です。

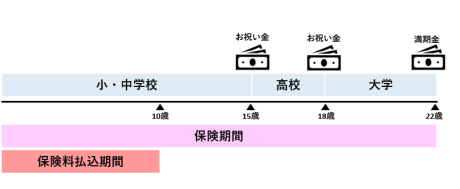

一般的な学資保険の保障イメージ

②医療保険

医療保険は病気やケガで入院、手術、通院などした際に給付金が受け取れる保険です。

先進医療やがんの自由診療など公的保険でカバーできない部分を保障してくれたり、定期的に祝い金が受け取れるタイプもあります。

医療保険が必要かどうかについては前述の通りで、治療費だけでなくそれ以外にもお金がかかってくる点に注意しましょう。

③傷害保険

傷害保険はケガによる入院や通院に備える保険です。

商品によっては、他人の物を壊してしまったりケガをさせてしまった際の賠償責任も補償するものがあります。

子どもが成長し自転車通学をするようになったら、自治体によって自転車保険が義務化されているので、傷害保険などで賠償責任補償も備えましょう。

3.子どもの保険はどのタイミングで加入すべきか

①学資保険

お子さんが生まれる直前、もしくは生まれた直後をおすすめします。

学資保険を始めとした貯蓄型保険は、保険料を払い込む期間や保険期間の長さによって返戻率=どれくらい増えるかが変わります。

早く払込を終わらせ、かつ長く保有することで、払い込んだ金額よりも増えて戻ってきます。

お子さんが0歳の時に加入した場合と、3歳になってから加入する場合とで満期金が数万~10万以上変わってきますので、早めに加入しましょう。

②医療保険

加入する場合は、生まれた直後、様々な定期健診の前が良いでしょう。

先天性の疾患や感染症、骨折や脱臼など病気やケガがあると保険に入れない場合があります。

病気の種類によっては一生入れないケースもあるので、何も病名が診断されていない出生直後がおすすめです。

③傷害保険

幼稚園や保育園、小学校など集団行動が増えるとケガのリスクが高まります。

そういった教育機関に通い始めるタイミングでの加入がベストです。

4.子どもの保険を選ぶ際のポイント

①保障内容

保障内容は「どうなった時にいくら必要か」を正しく把握する必要があります。

前述の通り、子どもが入院した場合は自治体によって自己負担額が変わりますし、夫婦の働き方や所得によって必要な保障は変わります。

②保険金額

①の保障内容と同様、いくら必要になるかを事前に調べておく必要があります。

保険は過不足なく入らなければ無駄になってしまいます。

③保障期間

一定期間だけを保障するタイプと、一生涯保障するタイプがあります。

どちらが良いかは目的によって異なります。

学資保険のように使う時期が決まっているものは定期タイプで良いですし、医療保険のように一生涯必要なものは終身タイプが良いでしょう。

④保険料

みなさんが安い保険料を望みますが、保険は保障内容と保険料が比例関係にあります。安さを追い求めすぎると保障が不足しますし、不安が先行するあまり保障内容を手厚くしすぎると無駄な保険料が発生します。

ちょうどよい保険料を知るには、①~③の項目を正しく把握する必要ありますし、膨大な商品数の中から最適な商品を選ばなければいけません。

毎日忙しく働くみなさんが自力で商品を選ぶのは至難の業でしょうから、多数の保険会社を取り扱う保険代理店で相談し、商品を比較するのがベストです。

5.子どもの保険選びは目的をはっきりさせてから

前述の通り、子どもに保険が必要かどうかは住んでいる自治体や家庭によって変わります。

ただし、どの自治体に住んでいても成人すれば保険は必要になりますから、子どものうちに一生涯の保険をかけてあげて、大人になったら名義変更して引き継ぐという方法もあります。

子どもの保険選びは「みんなの保険屋さん」にお任せください。

「保険料が知りたい」「パンフレットを見てみたい」といったご相談でも大丈夫です。

ご相談はご来店いただくか、お電話やLINEで承っております。ぜひご利用ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

みんなの保険屋さんのチャット相談 LINEを使って自宅でプロと相談ができる!

もちろん質問だけでもOK! 保険のギモンを無料で気軽に♪

公式予約フォームはこちら↓

最近の人気記事もおすすめです