新NISA直前!積立投資に向いている商品の見分け方をFPが解説!

更新日 2023/10/14

2024年からNISAが新しく生まれ変わります。

それに伴い、各金融機関による投資初心者の争奪戦が繰り広げられています。

NISAを扱う証券会社や銀行は営利企業です。より大きな儲けを出すために手数料ありきのボッタクリ商品を売るところも出てくるかもしれません。

今回はこれから投資を始めようとしている方向けに、長期投資に向いている商品の見分け方を解説します。

1.見るべきポイントは5つ!

①国や地域、業種、資産が分散されているかどうか

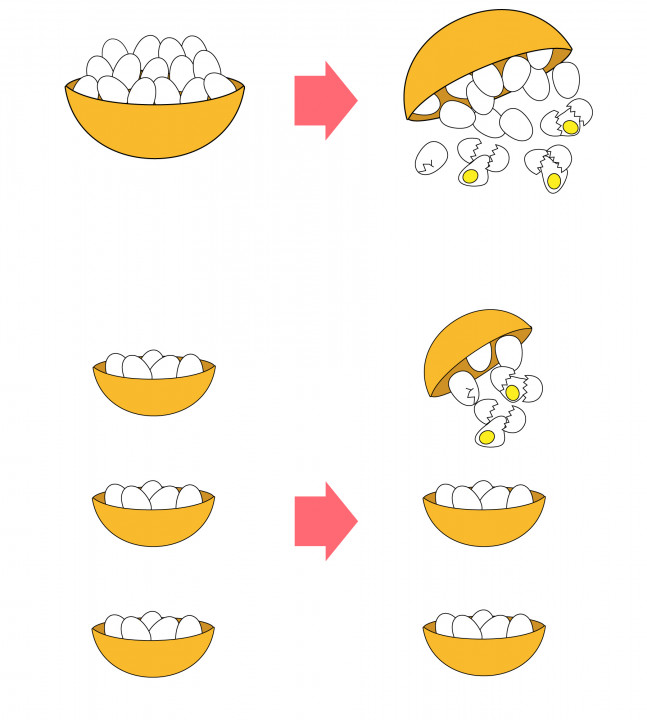

「卵を一つの籠に盛るな」という投資の世界ではだれもが知っている格言があります。

卵を一つの籠に入れていた場合、籠を落とすと全ての卵がダメになってしまいますが、いくつかの籠に分けておけば全滅は回避できます。

投資でも同じように、様々な国や地域、業種の株に分けたり、債券や不動産、金やプラチナといった複数の資産を持つことでリスクを減らすことができます。

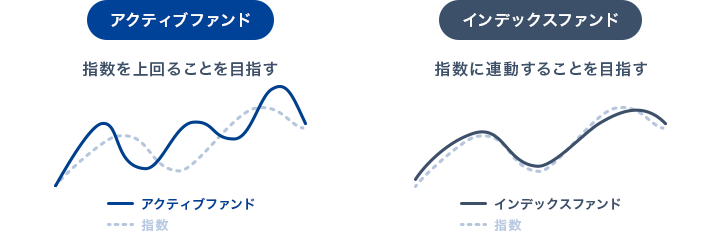

②インデックス型であること アクティブ型はNG

インデックス型というのは日経平均株価などの指数と連動した運用を目指します。

世界のGDP、つまり世界のお金の総額は増え続けています。

短期間では上がったり下がったりしている株価も、長い目で見ると値上がりし続けています。指数と連動した運用をすれば資産は増えていきます。

一方、アクティブ型というのはインデックス型を超える利益を出そうと先読みした運用をします。

当たれば大きく増えますが外れることも多く、世の中にあるアクティファンドの7割~9割はインデックス型に負けています。

運用手数料も高いため、初心者や長期運用を目的とした方には向いていません。

インデックスが10%の成長しているところ、アクティブは15%を目指してリスクを取った運用をします。当たれば大きく資産が増えますが外れることの方が多く、インデックスより優れた運用をしているアクティブファンドは少数です。

③再投資型であること 分配型はNG

投資信託には再投資型と分配型があります。

投資信託には分配金というものがあります。年に1回~数回、投資信託の資産から投資家たちへ払い戻されるお金です。

分配型はそのままお金として受け取ります。

再投資型は受け取らず、さらなる投資へ回していきます。

ニワトリで例えると、分配型は産まれた卵をすぐ食べてしまいます。

再投資型は卵を育てニワトリを増やし産まれる卵をどんどん増やしていきます。

老後の資産形成に向いているのは再投資型です。

④信託報酬が低いこと

投資信託には信託報酬という手数料が必ずあります。

資産を管理してくれているプロへ支払う報酬です。

これは単純に安ければ安いほど良い数値です。

⑤純資産総額が大きいこと

その銘柄にどれだけ資産が流入しているかが分かります。

なぜ大きいほど良いかというと、低リスクで運用できるからです。

1万円の元手でさらに1万円を増やすのは困難です。ギャンブルか宝くじを買うしかありません。

ところが100万円の元手で1万円を増やすのは容易です。年利1%の超低リスクの金融商品で安全に増やすことができるためです。

以上5つのポイントを全て満たしている商品を選ぶことが重要です。

2.優秀と言われる数値の相場を知る

見るべきポイントが分かったら次は相場を知りましょう。

①どれくらい分散されていれば良いか

投資信託はどれを買ってもかなり分散されています。

例えばこちら

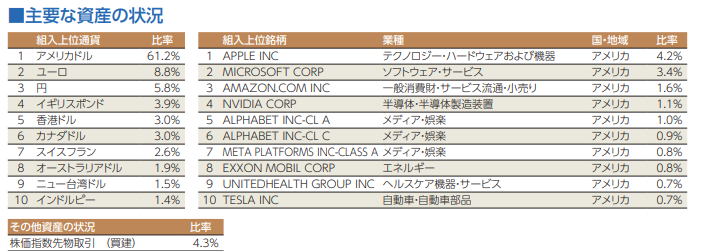

三菱UFJアセットマネジメントが取り扱っている「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託です。

これは世界中の企業の株式に投資する商品ですが、中身を見るとアップルやマイクロソフトなど誰もが知っている大企業ばかりです。

比率を見ると1%~4%とかなり細かく分かれていることが分かります。

アメリカが多くを占めていますが、世界に流通する通貨の約5割がアメリカドルなので自然な比率です。

例えばアマゾンという会社が倒産することは考えにくいですが、もしそうなったとしても失われる資産は1.6%だけです。

倒産しそうにない大企業の株式の詰め合わせセットですから、比較的低リスクだということは伝わるかと思います。

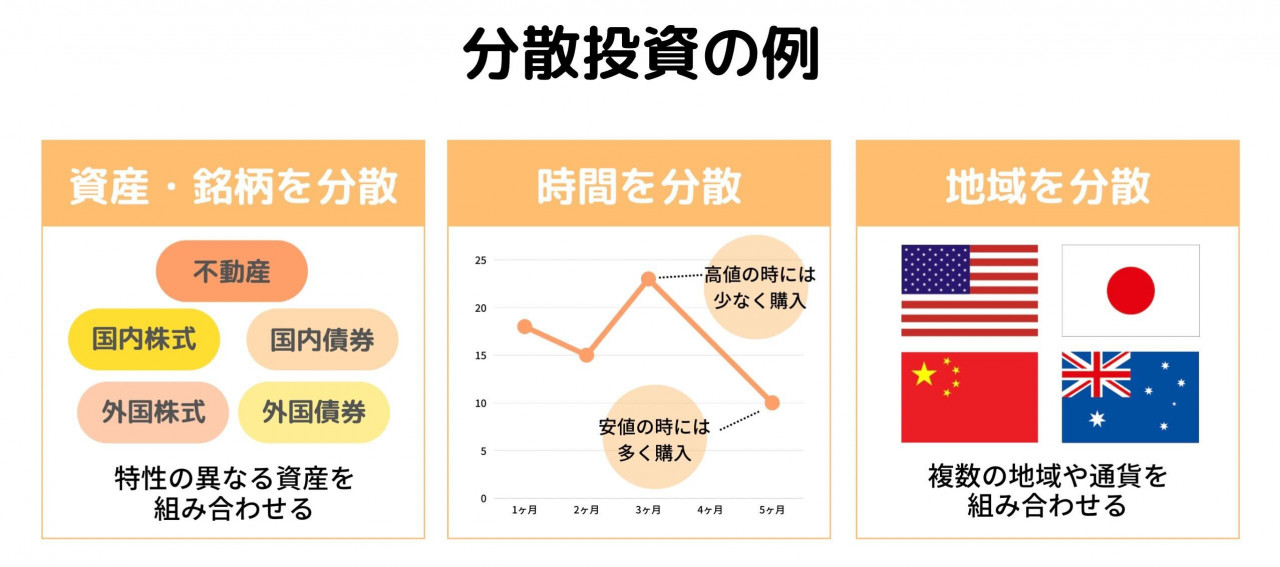

このように分散投資は不測の事態が起きても損失が起きにくいことが最大のメリットです。

ただ、これだけだと世界恐慌のような不景気に陥った時に全滅してしまいます。

さらに株式だけでなく、債券や不動産にも分散することで安定した運用になります。

また、一度に大量に買うのではなく少額をコツコツと買うこともリスクを小さくできます。(ドルコスト平均法=時間の分散)

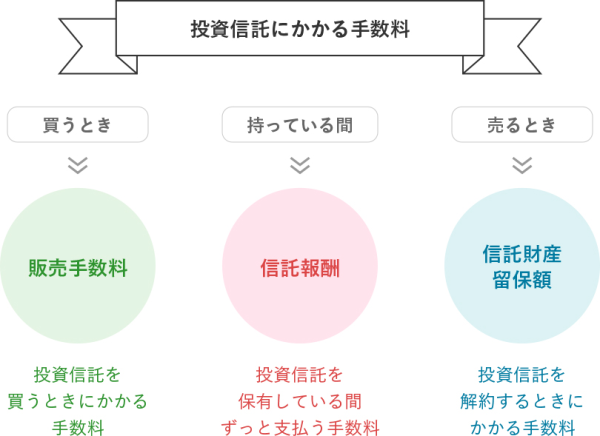

②手数料はどれくらいが安いと言えるか

投資信託には「購入時にかかる手数料」「保有中ずっとかかる手数料」「売るときにかかる手数料」の3つがあります。

販売手数料と信託財産留保額は0にすることができます。

そのうち、「購入時にかかる手数料」と「売るときにかかる手数料」は無料のものがたくさんあるので、まずこの2つは0のものを選びます。

「保有中ずっとかかる手数料」のことを信託報酬と言いますが、これは0.1%~3%くらいで設定されています。

もちろん安ければ安いほど良いです。

先ほど紹介した「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬は0.05%なのでトップクラスに安い商品です。

人気商品は0.1~0.5%程度です。1%以上は高いと言えます。

3.始める前に正しい知識を身に付ける

ここまでに紹介した情報は、積み立て投資の「基本の”き”」です。

NISA自体はとても良い制度ですが、注目を浴びている今、無知な投資初心者をカモにしようとしている業者が少なからずいます。

たとえばこちら

投資枠復活、悪用の恐れ 回転売買懸念、金融庁が監視強化―NISA

回転売買とは、証券会社などが販売手数料を目的に短期間で金融商品を売買させる手法です。

積立投資は長期の資産形成を目的としています。NISAという制度が出来たのも豊かな老後を送るためというのが前提にありました。

短期での売買は顧客のことを全く考えていない販売方法なので、金融庁が睨みを利かせているんですね。

前述で紹介していた「購入時にかかる手数料」が0のものがあるのに、わざわざ手数料がかかる商品を勧めてくる業者も危険です。

アクティブファンドも高い信託報酬があるので長期の資産形成には向いていません。

正しい知識を持つことは自分の資産を守る上で重要です。

どうしても自分で調べても分からなくなってしまったら、ファイナンシャルプランナーに相談しましょう。

みんなの保険屋さんでは常駐しているファイナンシャルプランナーが保険の相談はもちろん、資産運用の相談も受け賜わっております。

みなさんのライフスタイルに合わせた投資プランを一緒に考え、シミュレーションしながら適切なバランスを設計します。

ぜひお近くのみんなの保険屋さんにご相談ください。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ