生命保険で万一の備え

更新日 2024/02/13

家族にとって欠かせないのが、大黒柱が亡くなった時への備えです。

当面の生活費の備えだけではなく、お子さまの教育費や老後の生活費の備えも

考えなければなりません。

特に、共働きの夫婦の場合、二人の収入で生活設計をしていることが多いと思います。

どちらかが先に亡くなっても生活設計に困らないようにしておかなければなりません。

一般的に、ご主人が亡くなった時の備えはされていても奥様が亡くなった時の備えを

されていない方が多いように見受けられます。

そこで、どう備えればいいのか考えていきましょう。

-

生命保険の活用は不可欠です。

ポイント1,「いくら」備えれば良いのかを把握しましょう。

1-ⅰ、万一が起きた際に準備している金額で不足していないかを確認する。

1-ⅱ、必要保障額には、公的保障・企業保障だけでは不足する分を確認する。

ポイント2,「いつまで」保障が必要かを決めることが不可欠です。

2-ⅰ、将来の収支状況や家族構成などを念頭に置いて考えましょう。

2-ⅱ、保障の期間には、一定期間を保障(いつまで備えるか)するタイプと

一生涯を保障するタイプがございます。

ポイント3,「保険料」の負担について考えることも不可欠です。

3-ⅰ、現在の家計負担だけではなく、将来の家計を考えながら払込が可能か

払い続けることが可能か確認することが大切です。

3-ⅱ、払込期間・払込方法(月払・年払・一括)が適切か確認する。

ポイント4,生命保険の仕組や内容を知っておきましょう。

4-ⅰ、生命保険には、一般的に主契約に特約を組み合わせて成り立っています。

-

主な保険の種類

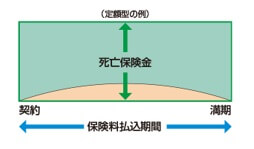

定期保険:保険期間は一定で、死亡した場合に死亡保険金を受け取れます。

満期保険金はありません。

受取り方は一時金のほか、年金タイプもあります。

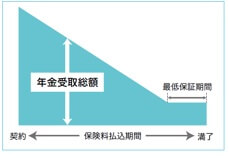

収入保障保険:一定の保険期間内に死亡した場合に年金形式で受け取れます。

年金で受け取れる回数はいつ亡くなるかで変わります。

年金の受取回数には最低保証(2年・5年など)があります。

満期保険金はありません。

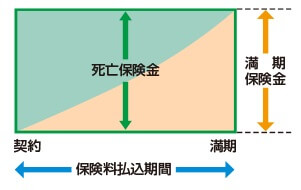

養老保険:保険期間は一定で、死亡した場合に死亡保険金を受け取れます。

生存して満期を迎えると満期保険金を受取れます。

養老保険は貯蓄機能を備えていますが、満期保険金が払い込んだ保険料総額を

下回ることがあります。

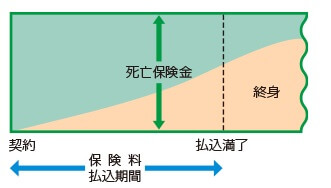

終身保険:死亡保障が一生涯続きます。

満期保険金はありませんが、期間の経過とともに解約返戻金が増えていきます。

保険料払込満了後、一生涯の死亡保障に代えて、年金などに移行できる場合があります。

保険料の払込期間には、「有期払」・「終身払」があります。

変額保険:株式や債券を中心に資産運用をし、運用実績によって保険金や解約返戻金が変動する保険です。

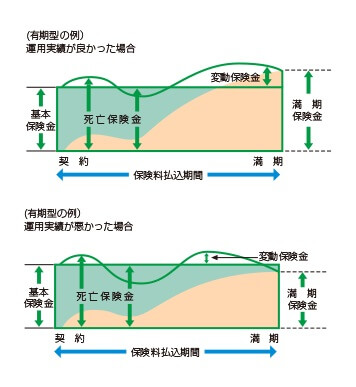

死亡したときは、基本保険金に上乗せして変動保険金を受け取れる場合があります。

運用実績により変動保険金がマイナスになっても、基本保険金額は最低保証されます。

運用期間には、「有期型」・「終身型」があります。

「有期型」には満期保険金がありますが、運用実績により変動し、最低保証はありません。

「有期型」・「終身型」ともに、解約返戻金に最低保証はありません。

特定疾病保障保険:三大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になったときに、

保険金を受け取れます。

特定疾病保険金を受け取ることなく死亡した場合は、死亡保険金として受け取れます。

医療保険:病気やケガで入院したり、所定の手術・放射線治療をうけたりしたときに給付金を受取れます。

がん保険:がんで入院したり、所定の手術を受けたり、がんと診断された場合などに給付金を受取れます。

一般的に契約してから90日(待期期間)経過後に保障が開始されます。

待機期間中にがんと診断されても保障の対象になりません。

一部参照:生命保険文化センター

-

生命保険で備える保障額

万一の際の保障を考える場合は、将来の収入の見込み額と支出の見込み額を出す必要があります。

※収入から支出を引いてマイナスなら差額分が必要な保障額となります。

〇収入には、公的保障(遺族年金)、企業保障(企業年金・死亡退職金)、私的保障、

残された配偶者の収入があります。

〇支出には、生活費、教育費、住居費、葬儀や予備費が考えられます。

※収入と支出の見込み額を出すうえで押さえておきたい点がそれぞれあります。

〇収入の見込みで重要なのが遺族年金です。

夫婦のどちらか(公的年金加入者)が死亡した際、残された家族が受け取れる公的制度

ですが、年金には「遺族基礎年金」・「遺族厚生年金」の2つがあります。

- 「遺族基礎年金」は国民年金加入者が亡くなった場合、18歳未満の子どもがいる

配偶者又は、子どもが受け取れます。

受給期間は、子どもが18歳になるまでです。

- 「遺族厚生年金」は会社員や公務員などで厚生年金に加入していたら遺族厚生年金が受け取れます。

受給期間は、妻の場合は終身、子どもは18歳になるまでです。

〇年金の受給額は老齢厚生年金(報酬比例部分)に4分の3を掛けた額となります。

遺族基礎年金、遺族厚生年金ともに遺族の年収が原則850万円以上の場合は支給対象から外れることに

注意しなければなりません。

〇支出で重要なのが毎月の生活費です。

一般的には、毎月の生活費を算出する際、期間としては、子どもが独立するまでの

期間で考えるのが目安となります。

その他に、教育費や住宅ローンがある場合は、団体信用生命保険の加入状況を確認する

ことも重要です。例えば夫婦それぞれが借りる「ペアローン」の場合だと団信の対象に

なるのは、亡くなられた方の債務だけで残された配偶者の債務は残ります。

以上のような考えで収入から支出を差し引いてマイナスになるようであれば、マイナス分を

死亡保険でカバーするのが一般的です。

実際、ご自身で計算しようとしても簡単に出来るのか心配な方は「みんなの保険屋さん」へご相談ください。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

郡山本店 今泉 正人

みんなの保険屋さんのチャット相談 LINEを使って自宅でプロと相談ができる!

もちろん質問だけでもOK! 保険のギモンを無料で気軽に♪

公式予約フォームはこちら↓