相次ぐ大震災から家を守るには? 地震保険の必要性や注意点を徹底解説

更新日 2024/01/04

令和6年1月1日に発生した令和6年能登半島地震により被害を受けられた皆様に心からお見舞い申し上げます。

毎年のように日本各地で発生している大震災。

地震大国日本では、地震に対する備えは必須となっています。

ところが、2021年時点で地震保険の世帯付帯率は34.6%と約3世帯に1件に留まっています。

今回は地震保険の必要性や注意点などを解説します。

1.地震保険とは

地震保険は、通常の火災保険では補償されない地震・津波・噴火を原因とする火災・損壊・埋没・流出による損害を補償する保険です。

地震が原因の火災の場合、火災保険からの補償はゼロです。

土砂崩れも地震由来のものは火災保険では対象外となります。

勘違いされやすいものとして、火災保険には「地震火災費用保険金」というものがありますが、支払われる金額は5%程度で、補償としては不十分です。

地震は一度発生すると広範囲かつ甚大な被害が出ます。

なので、地震保険は地震保険法に「国と保険会社が共同で運営する制度」としています。

どの保険会社から入っても補償内容と保険料は同一となっており、価格競争などが働かない仕組みになっています。

2.地震保険の必要性

地震大国である日本において、地震が起きない地域はありません。

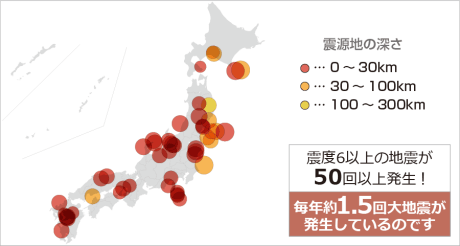

この図は1995年~2023年の間に震度6以上の大地震が発生した箇所を表しています。

2016年には過去100年以上、地震とは無縁だと思われていた熊本で震度7が2度発生しているのは記憶に新しく、さらに5年前の2011年には東日本大震災がありました。

残念なことですが、日本に住んでいる限り地震の被害を受ける確率はゼロではありません。

地震保険の必要性は全員が加入すべき補償です。

特に家を新築したばかりの方や、住宅ローンがまだまだ残っている方には強くお勧めいたします。

3.11のとき、新築したばかりの住宅が津波で流され、その後あらたに住宅を購入し二重の住宅ローンを抱えることになった方もいます。

ローン残債がなく、住宅を建て直す貯蓄が十分にある方であれば必要性は低くなるかもしれませんが、そうでない方は加入すべき保険です。

3.地震保険の注意点

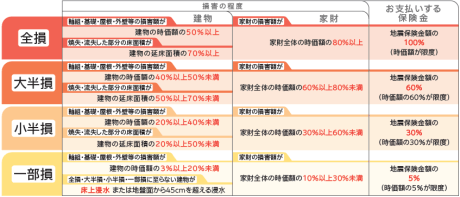

・地震保険は損害の全てを補償する仕組みではない

地震保険は住宅の再建費用等の「補填」という位置づけです。

火これは「被災者の生活の安定」を目的としているためです。

具体的には、火災保険金額の30%~50%、建物は5000万、家財は1000万が上限と定められています。

例えば火災保険で建物3000万という補償であれば、地震保険で補償されるのは建物1500万が上限となります。

支払い金額は損壊割合に応じて決定されます。

全損・大半損・小半損・一部損の4段階に分かれています。

例1.地震により建物が100%倒壊した場合

→「全損」に分類され地震保険金額の100%=1500万が支払われる。

例2.地震により火災が発生し、建物の50%が焼失した場合

→「大半損」に分類され地震保険金額の60%=900万が支払われる。

加入している方でも、補償内容がどうなっているか今一度確認しておくと安心です。

・地震保険は火災保険とセットで加入する必要がある

地震保険単独で加入することはできません。

火災保険加入時に地震保険を付帯して申し込む必要があります。

すでに火災保険加入中の場合は、途中から地震保険を付帯することも可能です。

1.地震保険とはで解説した通り、どの保険会社で加入しても地震保険の部分は保険料・補償内容ともに同一です。

4.地震保険をお得に加入するには

・地震保険の割引制度について

地震保険料は「所在地」「建物の構造」「耐震・免震の割引」で決まります。

所在地で一番保険料が高いのが「東京・千葉・神奈川・静岡」です。一番安い地域に比べ3.8倍ほど保険料が高く設定されています。

構造では一般的な木造家屋が高く設定されており、鉄筋やコンクリート造りなど地震に強い建物は安く設定されています。

また、免震建物や耐震等級を有している建物であれば10%~50%の割引を受けることができます。

・保険料が所属控除の対象になる

生命保険のように、その年に支払った地震保険料に応じて一定の金額の所得控除を受けられます。

所得税は50,000円、住民税は25,000円が上限となります。

会社員であれば年末調整で、自営業やフリーランスであれば確定申告が必要です。

年末調整書類の書き方については以下のリンクで詳しく解説しています。

記入例付き 年末調整の記入方法を簡単に解説!【保険料控除編】

5.まとめ

地震保険は日本に住む以上、必要性の高い保険です。

過去100年起きてないから大丈夫といった慢心も危険です。

「次の更新のときでいいや」などと思わず、早めに加入・見直しをしましょう。

また、2024年10月には火災保険の過去最大の値上げがあります。

既に加入している人もそうでない人も、値上げ前に保険期間最長の5年で加入することをお勧めします。

火災保険・地震保険の相談もみんなの保険屋さんにお任せください。

ご希望の方は下のバナーから、LINEで相談かフォームへおすすみください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。