生命保険で相続対策!

更新日 2023/11/29

生命保険には加入しておくメリットや活用方法が様々あります。

今回は相続の観点から生命保険の良さを紹介します。

【相続対策としてのメリット】

①納税資金としての活用

不動産など資産が多い場合、相続税が大きく負担となることがあります。

生命保険があると保険金を納税資金として活用が可能です。

②受取人の指定が可能

生命保険は受取人の指定が出来ます。

生命保険は遺産相続や遺留分の対象とならないため、資産を残したい相手を

選んで受け取ってもらう事が出来ます。

逆に指定が出来ることによる注意すべき点もあります。

生命保険金は遺産分割の対象にならないため、相続人同士、相続人以外の

受取人との間で不公平感が生まれる場合、トラブルの原因となりかねません。

生前から関係者に説明し、理解を得ることが推奨されます。

③遺産分割前に生命保険金を受け取れる

基本的に遺産は、遺産分割協議が終わるまで勝手に使う事が出来ません

その点、生命保険は分割協議と関係なく受取人を指定できるので、上記ような

場合でも当面の生活資金や葬儀など早急に資金が必要な際に活用が可能です。

生命保険金は、通常は請求して1~2週間で支払われるため請求は速やかに

行う事が望ましいです。

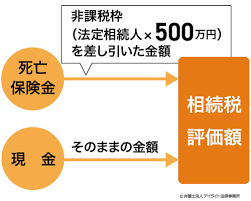

④相続税の節税効果

生命保険は、残された家族の生活を保障するための保険と考えられるため

「非課税枠」が用意されています。

そのため、一定額の死亡保険金は非課税となり、相続税対策に活用できます。

非課税限度額 = 500万円 × 法定相続人の数

上記の計算式で算出された限度額を、受け取った保険金の合計額が超えた場合、

その超えた金額分が課税対象となります。

例えば、

・法定相続人が3人

・生命保険金が3,000万円 の場合、

500万円 × 3人(法定相続人) = 1,500万円(非課税限度額)

3,000万円(生命保険金) - 1,500万円 = 1,500万円

(非課税限度額) (課税対象額)

という計算式から、1,500万円が課税の対象となることが分かります。

ただし、相続税の計算には基礎控除も含めるため、

基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

= 3,000万円 + 1,800万円(600万円×3人)

= 4,800万円

この例では基礎控除4,800万円と非課税限度額1,500万円の合計金額より

多い場合に生命保険金に相続税がかかる事となります。

現金のみで相続した場合には基礎控除分のみが相続税から引かれるため、

基礎控除を超える相続資産がある場合は生命保険での節税効果を狙いましょう。

生命保険には残された家族の生活を守る、自身の葬式や整理資金を用意する

以外にも活用が可能です。

保険のご相談、社会保障、相続などお金に関する相談は「みんなの保険屋さん」

にお任せ下さい!在籍するスタッフはファイナンシャルプランナーの資格を

持っております。

下のバナーの「LINEで相談する」から友達登録していただき、チャットに

ご相談内容をご入力ください。

皆様のご来店、お待ちしております。

会津若松店(旧アピタ会津若松店) 星