貯蓄型保険とは?メリット・デメリットと選び方を徹底解説

更新日 2024/05/03

将来に向けて何かしらの方法で貯金をしたい……。そう思われている方の中には貯蓄型保険が気になっている方も多いのではないでしょうか。

ですが、貯蓄型保険と一言で言っても多くの種類がありますし、貯蓄型保険に対しては好意的なものから否定的なものまでさまざまな意見が飛び交っています。そのような中で、一般の方が貯蓄型保険について調べてみても、「結局なんだかよく分からない……」となってしまうのも無理はありません。

そこで、貯蓄型保険について押さえておきたいきポイントを分かりやすく解説していきます。具体的に言えば、「そもそも貯蓄型保険とは何か」から「貯蓄型保険のメリット・デメリット」、そして「貯蓄型保険の選び方」までをお伝えします。

1.貯蓄型保険って何?

〇そもそも貯蓄型保険って何?

貯蓄型保険とは、万が一のときに備えながら、将来のための貯蓄ができる保険のことを言います。

保険が「万が一のときの備え」になることは分かりやすいと思います。医療保険では病気やケガのときに保障を受け取れますし、死亡保険では亡くなったときに残された家族が保険金を受け取れます。しかし、保険が「将来のための貯蓄」になるというのは、いったいどういうことでしょうか。

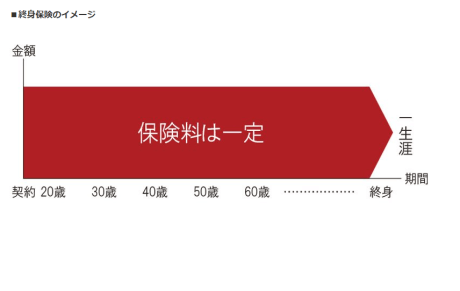

具体的な例をもとに見ていきましょう。たとえば、貯蓄型保険の代表的なものとしては、終身保険が挙げられます。

終身保険は、亡くなったときや重い障害を負ったときに保険金を受け取れるという保障の側面と、満期時や解約時に満期保険金・解約返戻金としてお金を受け取れるという貯蓄の側面を持っています。保障内容や加入してからのタイミングによっても異なりますが、この満期保険金や解約返戻金が支払った保険料と同等、もしくはそれ以上の金額であることも少なくありません。

このように、万が一のときの保障だけではなく、貯蓄に近い用途にも活用できる内容を備えている保険が「貯蓄型保険」と呼ばれているのです。

〇貯蓄型保険にはどんな種類がある?

先ほどは貯蓄型保険の一例として終身保険をご紹介しましたが、あくまでも貯蓄型保険は「貯蓄に近い用途にも活用できる保険」だと言えます。したがって、貯蓄型保険の中には終身保険だけではなく、その他にもさまざまな保険があります。

では、貯蓄型保険には具体的にどのような種類があるのでしょうか。それぞれ見ていきましょう。

・低解約返戻金型終身保険

低解約返戻金型終身保険は、貯蓄型保険のなかでも特にメジャーなものだと言えるのではないでしょうか。特徴としては、通常の終身保険と比較して、加入してから一定期間、解約返戻金の金額が抑制されていることです。しかし、そのぶん①毎月の保険料が抑制されている、②一定期間を過ぎてから解約返戻金が一気にアップする、といったメリットを備えています。

終身保険のなかでもリーズナブルな保険料で、万が一のときの保障と将来のための貯蓄を準備できる使い勝手の良さが人気の秘密と言えるかもしれません。ただし、加入してから早くに解約してしまった場合、解約返戻金は全くないか、あってもごく僅かとなっています。その点には注意が必要です。

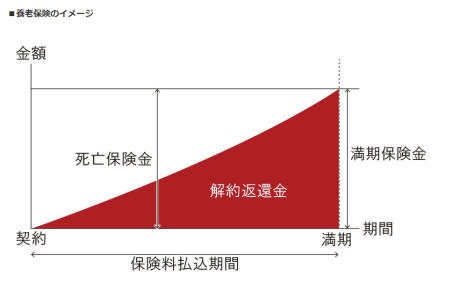

・養老保険

養老保険とは、万が一のときの保障を備えながら、満期のときに満期保険金を受け取れるタイプの保険です。満期までの間、万が一のことがあれば死亡保険金を家族に届けることができますし、無事に過ごせれば満期保険金としてまとまったお金を受け取ることができます。

この満期保険金を貯金だと考えれば、将来に向けた資産作りに活用できるという意味で、まさしく貯蓄型保険の一種だと言えるでしょう。

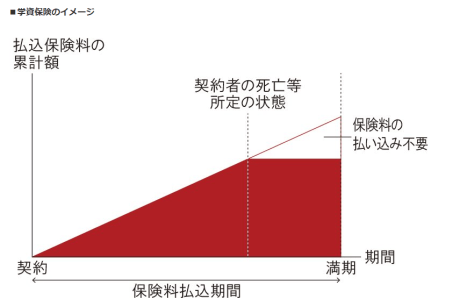

・学資保険

学資保険とは、子どもの学費を確保するための保険です。保障内容としては、契約時に設定した子どもの学費が大きくかかる時期に、「入学祝い金」や「満期学資金」といった名目でまとまった保険金を受け取れるというもの。

基本的には子どもが大学に入学すると思われる時期に満期を設定し、そのときに給付される満期保険金を大学の入学金や学費などに充てるケースが多くなっているようです。将来的に必要となる子どもの学費を用意するための貯蓄型保険だと言えるでしょう。

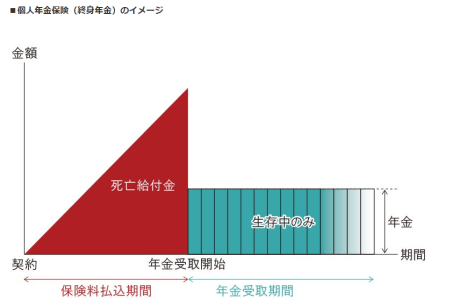

・個人年金保険

個人年金保険とは、一定期間まで保険料を払い込む代わりに、指定の年齢から、複数年かけて年金形式で保険金を受け取れるという保険です。

原則的に保険金が一括で受け取れるわけではなく、年金形式で毎年一定の保険金を長期にわたって受け取れるというところがポイントになります。主に老後資金の準備に活用されることの多い貯蓄型保険の1つです。

2.貯蓄型保険のメリット・デメリットとは?

〇 貯蓄型保険のメリットは?

貯蓄型保険のメリットとしては、大きく分けて4つ。「支払った保険料よりも受け取る保険金のほうが多くなることがある」「万が一のときの保障としても活用できるケースがある」「自分のライフスタイルに合わせて柔軟に用途を選べる」「貯蓄が苦手な人でも計画的に資金を積み立てられる」です。

・支払った保険料よりも受け取る保険金のほうが多くなることがある

貯蓄型保険の大きなメリットの1つに、支払った保険料よりも受け取る保険金のほうが多くなるという点が挙げられます。契約内容や加入・解約のタイミングによっても違いはありますが、貯蓄型保険は小さなコストで大きなリターンを得られる効率的な貯蓄方法として活用できる側面もあるのです。

特にマイナス金利政策のもとでは、銀行に預金をしていても利息はほとんど期待できません。しかし、「なかなか思うようにリターンを得られないから銀行預金は避けたい。かといって、積極的な資産運用は金融商品の知識が少ないので一歩を踏み出せない……」と考えている方も多いのではないでしょうか。そのような方にとって、貯蓄型保険は将来に向けた資産作りの方法の1つとして検討の余地があると言えそうです。

・万が一のときの保障としても活用できるケースがある

先ほどお伝えしたように、貯蓄型保険の中には、万が一のことが起こったときや重い障害を負ったときに保険金を受け取れる保障が備わっているタイプも少なくありません。これは万が一のときにも備えつつ、貯蓄も準備していきたいという方にとっては、とても大きなメリットだと言えるでしょう。

もしかしたら、「たとえ銀行で預金をしている場合であっても、それを万が一のことが起こったら切り崩せば“保障”の代わりになるのではないか?」と疑問に思われた方もいらっしゃるかもしれません。しかし、その預金額がまだ十分でないうちに万が一のことが起こったとしたら、それだけですべてをカバーできるかどうかは微妙なところです。

それに対して、たとえば保障機能を持つ貯蓄型保険であれば、基本的には加入して契約がスタートしたその時点から万が一のことが起こったときにまとまった保険金を受け取ることができます。いつ来るとも知れない“もしものとき”に備えるという点においては、やはり貯蓄型保険は大きな力を発揮すると言えそうです。

・自分のライフスタイルに合わせて柔軟に用途を選べる

前章で触れたように、貯蓄型保険の大きな特徴としては、万が一のときの保障の側面と将来のための貯蓄の側面を併せ持っているところにあります。これは裏を返せば、自分自身のライフスタイルに合わせて、時には保障として、時には貯蓄として、柔軟に使い分けができるということです。

たとえば、貯蓄型保険に加入した動機が、将来的に必要となる子どもの学費を確保することだったとします。しかし、嬉しいことに趣味でやっていた株式投資で予想以上の収益を得ることができ、貯蓄型保険の保険金を使わなくても十分に学費をまかなえるだけの資金を調達できたとしましょう。

そうなった場合、貯蓄型保険は決してムダになるわけではなく、自分が亡くなったときの保障として残しておいたり、老後資金に充てるために取っておいたりと、その他の目的へスムーズにシフトすることができます。

このようにライフスタイルに合わせて、貯蓄としても保障としても活用できる点は、貯蓄型保険の魅力的なところだと言えるでしょう。

・貯金が苦手な人でも計画的に資金を積み立てられる

身もふたもない話ですが、いくら中長期的なスパンで貯金をしようと考えても、計画通りにコツコツ決まったときに決まった金額を貯めていくのは決して簡単ではありません。つい入金を忘れてしまったり、うっかり途中で貯金に手をつけてしまったりと、心当たりがある方もいらっしゃるのではないでしょうか。

そのようなあまり貯金が得意ではないという方にとって、いちど加入したら半ば自動的に保険料が引き落とされ積み立てられていく貯蓄型保険の性質はメリットの1つに数えられるでしょう。

〇貯蓄型保険のデメリット

前節では、貯蓄型保険のメリットについて見てきましたが、ここでは主にデメリットをご紹介したいと思います。貯蓄型保険のデメリットとしては、「早いタイミングで解約すると元本割れになってしまうケースがある」「月々の保険料が高額になりがち」「インフレリスクがある」といったことが挙げられます。それぞれ見ていきましょう。

・早いタイミングで解約すると元本割れになってしまうケースがある

貯蓄型保険は、解約するタイミングによっては元本割れになってしまう場合があります。言いかえると、これは支払った保険料よりも受け取る保険金額のほうが少なくなってしまうケースがありうるということです。

原則的に貯蓄型保険では、加入してからすぐに解約返戻金が支払った保険料の総額を上回るわけではありません。契約内容や払込期間によって変わってくるので一概には言えませんが、加入してからある程度の期間が経過してからでないと、受け取る解約返戻金が支払った保険料を超えることはほとんどないと言っていいでしょう。

もしも加入後にほどなくして解約した場合、解約返戻金は全くないか、あってもごく僅かです。その点については貯蓄型保険のデメリットの1つとして注意を払うようにしましょう。

・月々の保険料負担が重くなりがち

貯蓄型保険は、掛け捨ての保険と比較して、毎月の保険料負担が重くなりがちです。その理由は、貯蓄型保険の保険料のうちには、保障を用意するための費用のほかに、契約者に払い戻すための積立金も含まれているからです。

したがって、たとえば死亡保険でいえば、掛け捨ての定期保険よりも、貯蓄性を持つ終身保険のほうが毎月の保険料負担は重くなってしまう傾向があります。この点については、あらかじめしっかりと認識しておくことが大切です。

・固定金利タイプの貯蓄型保険にはインフレリスクがある

貯蓄型保険の中でも、固定金利のタイプについてはインフレリスクがあります。

インフレとは、物価が上昇し、相対的にお金の価値が下がることです。固定金利タイプの貯蓄型保険は、将来的に受け取れる「(保険)金額」が確定しているので、お金のそのものの価値が下がってしまったとき、受け取れる保険金額が少なくなるのと同じことが起きてしまいます。

「お金の価値が下がる」というのがイメージしにくいかもしれませんので、一つ喩え話をしましょう。

今は100円のお菓子Aが、将来200円になっていたとします。この推移はお菓子Aの価格が上昇したと捉えることもできますが、それと同時にお金の価値が下がったとも見ることが可能です。言いかえるならば、今の100円にはお菓子Aの価値があったのにもかかわらず、未来の100円はお菓子A半分の価値しかないということです。

つまり、ある貯蓄型保険に加入して将来的に100万円を受け取れる算段を立てていたとしても、それを受け取るときには100万円という金額に加入時点と同じだけの値打ちがあるのかは分からないのです。

このように固定金利タイプの貯蓄型保険にはインフレリスクがあるので注意が必要ですが、基本的にインフレが起こると金利は上昇する傾向がありますので、変額タイプや積立利率変動タイプの貯蓄型保険を活用すればインフレリスクは回避できます。

しかし、それらの貯蓄型保険にも別のリスク(たとえば、インフレの反対であるデフレが起こった場合など)があるので、どのタイプの貯蓄型保険が良いかは総合的に判断を下すべきだと言えそうです。

また、何もリスクがない金融商品は存在しないので、いろいろな金融商品を組み合わせてリスクを分散させることも重要です。

このページを見て頂いて、生命保険のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁