「終身保険」て必要?

更新日 2024/01/31

一般的に「終身保険」は自身に万が一があり、亡くなった時の為の保険です。

意味合いとしては亡くなった後のお葬式代、身の回りの整理資金といった

目的で加入をされる方が多い印象です。

そんな終身保険、死亡保険の確保以外でもオススメできる加入するメリットが

あります。そこで、今回は終身保険の特徴やメリットをまとめてみました。

【終身保険の特徴】

終身保険は名前の通り、一生続く保険です。掛け捨てではないため、途中で

やめなければ、いずれ使われる無駄のない保険と言えます。

この終身保険、大まかに二つ種類があるのはご存じでしょうか?

一つはそのまま「終身保険」、もう一つは「低解約返戻金型*終身保険」です。

*払戻金型や抑制型となる場合もあります。

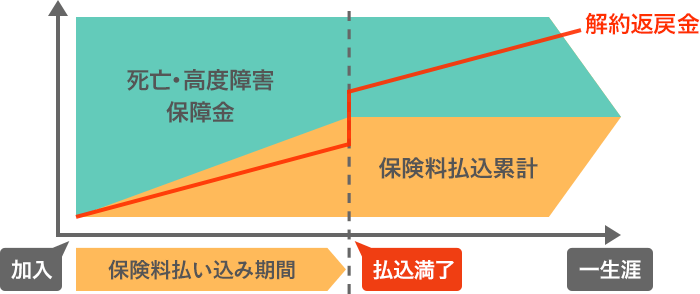

それぞれの特徴としては・・・主に解約返戻金に違いがあります。

・終身保険⇒返戻金が抑制されておらず、解約時には払った保険料の約90%が

戻り、長期で続けると100%を超える場合もあります。

・低解約型⇒返戻金が抑制されており、解約時は約50~70%が戻ります。

保険料を払い終える事で100%を超えた受け取りができます。

保険料を払っている間返戻金が抑制されている分、月々の保険料負担は

同条件で見た場合低解約型の方が割安となります。

今回は「低解約返戻金型終身保険」に注目し、加入のメリットをお伝えします。

メリット① 払った保険料を上回る解約返戻金!

先程記載した通り、終身保険には解約時に受け取れる積立金があります。

保険料を払っている間は約70%ほどと元本を割ってしまいますが、保険料の

支払いが終われば100%を超えるといった商品が多く、その後も長期で続ける

とすこしずつ増えていきます。

一例をあげると、30歳の男性が保険金額200万円の保険に加入した場合

(保険料は払込65歳で満了とした場合)

累計支払い保険料 約1,700,000円

66歳時点の返戻金 約1,900,000円 返戻率約110%

といったイメージです。

※実際には年齢や性別など条件によって変わりますのでご了承ください。

この様に、保険として持ちつつ積立てもしておけるといった機能が、一つの

大きな特徴です。積立を目的とした考えでも使う予定のなく、銀行に長く置く

よりも有意義な使い道といえますね。

しかし、おおきな注意点としては途中で解約すると損になる事です。

保険料を払い終えるまでは元本が割れていますので、あくまで長く続けられる

ことがメリットとなる前提です。また銀行と違い引き落としのしずらさも

留意が必要です。

メリット②年末調整の控除対象になる!

ほとんどの会社勤めの方が年末に行う年末調整、その中には保険料控除もあり、

その年に払った保険料に応じて所得税と住民税を抑える事ができます。

生命保険料控除制度には「一般生命保険料控除」、「個人年金保険料控除」、

「介護医療保険料控除」の3つがあり、終身保険は「一般生命保険料控除」の

対象です。

メリット③いざという時、すぐ受け取れる!

これは終身保険に限らず、死亡保険に共通した特徴ですが、保険金請求後の

受け取りまでが速い事も挙げられます。

通常、亡くなった方の銀行口座は事実が確認され次第、すぐに凍結して

しまいます。そうなると簡単には引き出せず、手続きに手間もかかります。

また、お葬式や必要な諸費用は一旦は、身内や親族が受け持つことになります。

そこで保険加入していた場合には請求すると平均3~5営業日後には指定の

口座に振り込まれ、そこからかかる費用の補填が可能となります。

残されたご遺族に迷惑をかけない有効的な方法と言えます。

【まとめ】

この様に「終身保険」には万が一以外にも役立つ機能やメリットがあります。

まだ整理資金の準備に必要性を感じなくとも、まずは積立を大きな目的と

するのもいいのではと私は思います。

ぜひ興味が湧いた方、検討したい方はお近くのみんなの保険屋さんまで

ご依頼ください!

またみんなの保険屋さんでは、生命保険・損害保険のご相談以外に、

資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、

家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

ドン・キホーテ会津若松店(旧アピタ会津若松店)星