自動車保険選びのポイント!

更新日 2024/04/07

自動車を所有したら、万が一の備えとして加入しておきたい自動車保険。しかし、さまざまな保険会社が存在し、補償の内容も単純ではないことから、「何をどう選んだらいいのかわからない」と悩む方も多いようです。

ここでは、あまり迷うことなくご自身に合った自動車保険を選ぶことができるよう、その“選び方のポイント”を説明します。

1.自動車保険は大きく分けて3タイプ

- 相手への賠償を補償するための「賠償責任保険」

- 自身や同乗者への補償を考えるなら「傷害保険」

- 自身のクルマも補償するなら「車両保険」

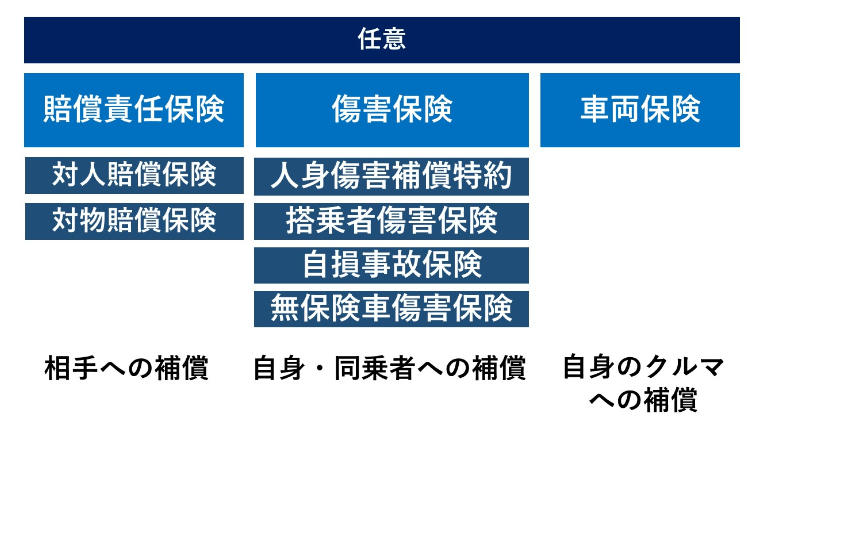

任意保険は大きく分けて賠償責任保険/傷害保険/車両保険に分類されます。

相手への賠償を補償するための「賠償責任保険」

賠償責任保険は、第三者に対して損害賠償するための補償です。つまり、自分が事故の相手方(被害者)に弁償するための補償と考えてください。対人賠償責任保険と対物賠償責任保険の2つがあり、それぞれ事故の相手方が死亡、またはけがをさせたときなどの人身事故や、相手のクルマにぶつかったなどの物損事故を対象にしています。

対人賠償事故の場合、強制保険である自賠責保険から先に保険金が支払われますが、補償に限度額があるため、これを超える部分から任意の自動車保険の対人賠償責任保険が支払われます。一方で、自賠責保険には対人賠償事故の補償しかないため、対物賠償事故の場合には、初めから対物賠償責任保険の補償により保険金が支払われます。こうした損害賠償事故では、高額な損害賠償が発生することがあるため、保険金額は無制限で付帯することが主流になっています。

自身や同乗者への補償を考えるなら「傷害保険」

自動車保険における傷害保険は、主に自動車保険の契約車両に搭乗している人のけがを補償するものです。クルマ同士の衝突や電柱などにぶつかった自損事故などさまざまなケースがありますが、クルマに乗っている人も無事では済まないことが少なくありません。細分すると「人身傷害補償保険」「搭乗者傷害保険」「自損事故保険」「無保険車傷害保険」など複数の種類があります。

傷害保険では、これらのうち人身傷害補償保険や搭乗者傷害保険が中心的な補償でした。2つの補償の主な違いは、前者が実際の損害を支払う実損払い型、後者は契約で決められた金額を支払う定額払い型の補償だということです。もともとは搭乗者傷害保険が主流でしたが、現在では人身傷害補償保険をメインにしている自動車保険がほとんどです。なかには搭乗者傷害保険がないタイプもあり、あっても特約扱いなどになっています。

人身傷害補償保険は、相手がいる事故でもお互いの過失割合にかかわらず、契約金額を上限に実際の損害を支払う補償です。実損払い型なので、この補償をしっかり付けておけば、ほかの傷害保険はプラスアルファで考えておくといいでしょう。一般的には契約車両に搭乗しているときを対象にしていますが、商品によっては、他の自動車に搭乗しているときや歩行中・自転車搭乗中の自動車事故なども対象にするタイプなどがあります。

なお、自損事故は契約車両の運転中の自損事故(単独で電柱に衝突など)を対象にした補償で、無保険車傷害保険は、事故の相手が保険に加入していないなど賠償金の支払い能力がない場合に補償します。商品によっては自動付帯されていることもあります。

自身のクルマも補償するなら「車両保険」

車両保険の補償は、契約車両の損害を補償します。一般的に個人が加入する自動車保険では、「一般車両保険」「車対車+限定A(エコノミー+Aなど呼び方はさまざま)」などの2タイプの補償があるケースがほとんどです。一般車両保険は補償範囲の広いオールリスクタイプ、車対車+限定Aは相手のいるクルマの事故にプラスした補償があり、自損事故や当て逃げなどは補償の対象外になります。補償範囲が限定されるため保険料は安くなります。

車両保険は保険料負担が大きいため、車両保険の有無や加入するタイプによって負担する保険料への影響が大きくなります。また免責金額(自己負担額)の設定もできるため、免責金額を高く設定すればそのぶん保険料を節約することができます。例えば「0-10万円」などと記載がある場合には、契約期間中1回目の事故は免責金額が0円、2回目以降の事故は10万円という意味です。高額な車両に乗っている人やカーローンなどを利用している人は比較的必要性が高くなる補償です。

2.料金と補償内容で判断する

- クルマの使い方を考える

- 等級制度で費用が変わる

クルマの使い方を考える

自動車保険を選ぶ際に気になるのが、保険料(掛け金)の負担です。一方で、事故に遭ったときに補償が不足するようではやはり不安です。最終的には、予算の範囲内でどこまで必要な補償を付帯してバランスをとるかということになります。クルマを購入する際、あれも欲しいこれも欲しいとオプションを増やしていくと購入価格が上がっていくように、自動車保険も補償内容を拡充していくとそれに比例して保険料が上がっていきます。契約者の個別の状況は異なりますから、まずは自分のクルマについての使い方や現状を確認して考えてみるといいでしょう。

例えば、使っているクルマが購入して間もない新車だとします。盗難の可能性があるとか、事故で修理費用が高額になるケースや、全損した場合にこれらの費用を自分の資産で賄えないなら、車両保険の必要性が高くなります。ほかにもクルマを使う用途が「通勤や個人事業の業務上」となると、クルマが利用できないときに代車などの代替手段も考えておかなければなりません。もちろん通勤や事業の用途でなくても日常生活にクルマが必須であれば同様です。

また実際にクルマを運転する人が自分だけなのか、配偶者やその他家族も運転するのかなどでも保険の加入プランは変わります。

免許を取り立ての大学生の子どもが運転するなら、運転者年齢条件をその子どもに合わせる必要があるため、一般的には保険料が高くなります。一方で、「クルマをぶつける可能性もあるので、車両保険に加入する」あるいは「運転に慣れるまでクルマの買い替えはせず車両保険にも加入しない」という考え方もあるでしょう。高齢の親の運転が心配なら、一部の自動車保険で導入されているドラレコ特約などによる運転診断などを利用する方法もあります。

また、自分や家族がよく自転車に乗るなら、あえて自転車保険に加入しなくても自動車保険の特約などで対応できることもあります。

等級制度で費用が変わる

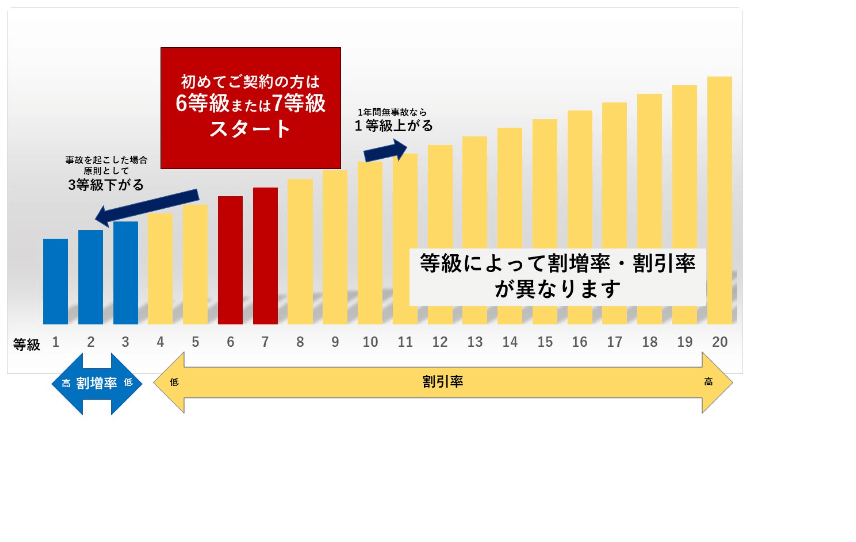

どの補償が必要かはその人の考え方によることなので正解はありません。限られた予算の範囲でどこまで自動車保険の補償を得るかということです。また自動車保険は火災保険など他の損害保険とは異なり、ノンフリート等級制度という割引・割増のランクを決める制度が導入されています。1等級から20等級まで割引が進む(最大で無事故63%割引)ことも大きな特徴です。自動車保険は1年更新のタイプが多く、長い契約期間でもせいぜい3年くらいまでです。補償内容そのものも固定しておく必要はありません。

クルマに乗る人が変わった、年齢条件を変えられる年齢になった、使い方が変わったなど、条件が変わったときはもちろんですが、その都度必要に応じて補償内容を見直すことも可能です。事故がないときにはなるべく割安でお得なものと考えがちですが、自動車事故はそう何度も経験するものではありません。万が一のときに困らないように、そのときに自分に必要なものとそうでないものについてしっかり補償内容等をチェックしつつ、自分のライフスタイルに合わせた補償を決めていくといいでしょう。

3.顧客対応や事故対応、ロードサービスなどサポート内容を見定める

- 顧客対応は要チェック

- 事故対応こそ保険の本質

- ロードサービスも重要

顧客対応は要チェック

自動車保険は、契約時のサポートから万が一のときの事故対応まで、損害保険会社に“幅広く安心できる対応”が求められる保険です。1997年から自動車保険の自由化が始まり、ネットで加入できるダイレクト系損保が参入して、保険料に優位性のある自動車保険が増えて25年以上が過ぎました。

一方で今は、単に保険料がお得なだけでは、他社との差別化は難しい時代です。特にネットで自動車保険への加入を検討する場合、普通の人は補償内容の詳細がわからないとか、具体的にどういうときに役に立つのかイメージできないことも少なくありません。例えば事故が発生したときに、後から「この補償やサービスが付帯していればこういう対応ができたのに」と言われても困ります。

現実には、事故に遭った経験のある人のほうが少ないので、自動車保険の加入時に具体的にどのように役に立つかわかりやすく説明してもらうのはとても重要なことです。そのため契約時には、ウェブサイトの見やすさやわかりやすさ、見積もりのつくりやすさや使い勝手、電話で質問する場合の対応なども自動車保険選びの大切なところです。ネットではなく保険代理店を通じて加入する際には、直接代理店に質問するため、当該保険代理店や担当者の商品知識や顧客対応、経験なども見逃せないポイントです。

事故対応こそ保険の本質

また何よりも、万が一の事故の際の事故対応は自動車保険が提供する商品の本質そのものです。事故があったときの受け付け体制や事故対応がどのようになっているかをよく確認しておきましょう。最近ではセコムやALSOKなどのなどの警備会社と提携して、自動車の事故の際に駆けつけサービスを提供する自動車保険もあります。

また損害保険会社が有料で提供するドライブレコーダーのなかには、事故の際にボタンひとつで保険会社の事故担当者に直接連絡できるものや、GPSによるによる位置情報(事故の場所)や事故時の映像が転送されるものも出ています。慣れない事故のときには、動揺してしまい事故発生の状況や場所の情報などをうまく伝えられないことが少なくありませんから、こうした対応は事故のときのストレスを減らしてくれます。

ロードサービスも重要

自動車保険は、単に事故の際に相手と示談交渉して保険金を支払うだけのものではなくなっています。そのひとつに、自動車保険に付帯しているロードサービスがあります。クルマの事故や故障が発生した場合に、レッカー移動やパンク、バッテリー上がりなどのさまざまなトラブルに対応するものです。なかには、こうしたクルマの応急対応だけでなく、自宅に戻るまでの交通費や宿泊費、レンタカー費用などまでサポートするものもあります。実際に事故によってクルマが自走することができなければレッカー移動は必要になります。事故対応とこうしたロードサービスとの連携は、切っても切れない関係です。

損害保険会社からすれば年間で膨大な量になる事故対応のひとつですが、契約者にとっては、自分の事故の際にストレスなく対応してもらえるのが何よりです。こうした内容も、忘れずに事前に確認しておくことを心がけてください。

4.特約や割引制度もチェックする

- 弁護士の費用をカバー

- 原付バイクや日常のトラブルも

- 契約外のクルマも対象に

- 車両や免許に基づく割引

自動車保険では、3つの補償(賠償責任保険、傷害保険、車両保険)にプラスして特約を付帯することで補償をより手厚くできます。つまり特約は、自動車保険の補償のオプションと考えてください。特約にはさまざまな種類があります。オプションではあるものの、なかには基本補償に組み込まれている特約もあります。また、損害保険会社間である程度共通した内容のものもあれば、そうでないケースもあります。

弁護士の費用をカバー

一般的に多くの自動車保険に用意される特約としては、例えば「弁護士費用特約」「ファミリーバイク特約」「個人賠償責任特約」などがあります。弁護士費用特約は、人身事故や物損事故が被害事故であった場合、相手方に損害賠償請求をするときの弁護士費用や法律相談をする場合の費用に備える保険です。

意外と知られていませんが、もらい事故などで自分の過失(落ち度)がないときは、自分の自動車保険の契約先の保険会社は事故相手と示談交渉をすることができません。自分の過失がゼロだと思っても相手と言い分が食い違う場合などに、示談交渉を弁護士に任せることができる特約です。

原付バイクや日常のトラブルも

ファミリーバイク特約は、125ccクラスまでの原付バイクの運転中に事故を起こしてしまったときに相手への損害賠償や自分が負ったけがに対して保険金が支払われる特約です。この特約があれば、125ccクラスまでのバイクによる事故は補償の対象となるので、個別に自動車保険(バイク保険)の契約をする必要はありません。

また、個人賠償責任保険(日常生活賠償特約)は、日常生活における偶然の事故により他人にけがをさせたり、他人の物を壊したりして法律上の損害賠償責任を負った場合に備える保険です。自転車保険や火災保険などにも付帯できるので重複契約には注意が必要です。

契約外のクルマも対象に

ほかにも他車運転特約(他車運転危険補償特約)といって、契約車両以外のクルマを借りて運転した場合の自動車事故について、自分のクルマの自動車保険で補償を受けることができる特約もあります。他人のクルマなどを運転するときの事故のリスクに備えることができます。一般的にこの特約は自動付帯されています。このように、特約にもさまざまなものがあるのです。

車両や免許に基づく割引

自動車保険でチェックしておきたいポイントに各種の割引制度があります。割引制度にもいくつか種類があって、自動的に付帯されるものから、条件を満たせば付帯されるものまでさまざまなものがあります。例えば「新車割引」「ゴールド免許割引」「ASV割引」などは該当するクルマや運転免許証であれば自動的に適用されます。

新車割引は、初度登録年月などから起算して例えば「25カ月以内」や「49カ月以内」などで適用され、該当期間を過ぎると割引対象から外れます。ゴールド免許割引は自動車保険の契約始期日時点を基準にした免許証の色を基準に適用される割引制度です。免許証がゴールドだと事故が少ないということで自動車保険もお得になります。ASV割引は、衝突被害軽減ブレーキ(AEB)などの運転者の安全運転支援システムを搭載した自動車が対象で割引率は9%です。その型式のクルマが発売されたときから一定期間対象となり、それ以降は割引ではなく、その搭載を前提にして保険料に反映する仕組みです。

割引制度では、同一の損害保険会社で契約する際の継続割引、他社でも早めに手続きするなら早期割引などがあります。自動車保険によっては、走行距離割引や損保のドラレコ装備の運転診断により優良な場合に保険料がお得になる保険もあります。何より自動車保険はノンフリート等級制度という割引・割増の仕組みが導入されています。毎年無事故でこのノンフリート等級制度の等級(割引のランク)が1等級ずつアップします。一番上の20等級に地道に近づけることが自動車保険料をお得にする王道なのです。

このページを見て頂いて、自動車保険のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁