「65歳以上」の人はどのくらい貯蓄してる?正直、貯金が2000万ある人っている?

更新日 2023/07/12

2019年に金融庁の報告書が公表され、その内容が「老後2,000万円問題」として大きく取り上げられました。

焦って老後の備えとして2,000万円の貯金を始めた方や、「もう間に合わない」と思って諦めた方など反応は様々だと思います。

65歳以上の人はどれくらい貯蓄しているのか気になりませんか?周りにいる65歳以上の人は2,000万も持っているんでしょうか。

このコラムでは実際の貯蓄額の平均や、老後実際に必要な貯蓄額などについて触れたいと思います。

1・老後を安心に暮らすにはいくら貯蓄が必要?

果たして老後生活に困らない貯蓄とはいくらなのでしょうか。

本当に2000万もの貯蓄がなければ貧しい生活となってしまうのでしょうか?

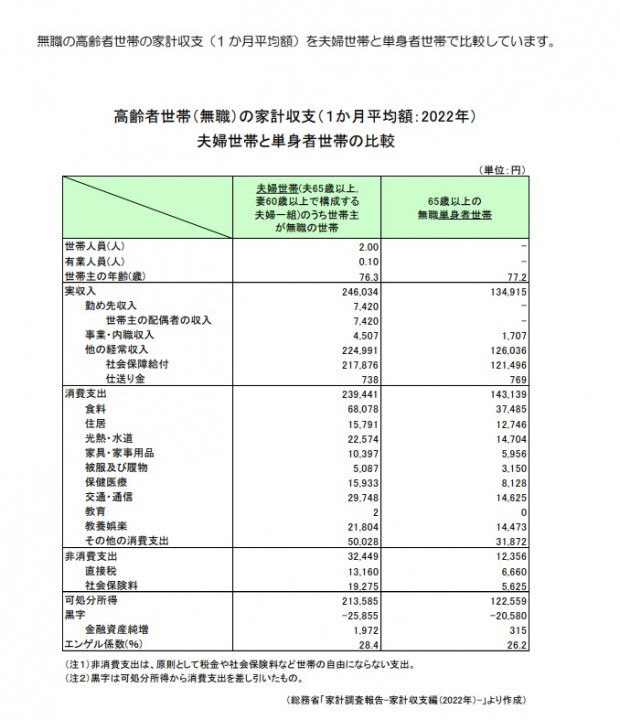

世帯主が60歳以上の無職世帯の手取り収入は、

60~64歳の世帯 155,743円

65~69歳の世帯 222,688円

70~74歳の世帯 215,311円

75歳以上の世帯 208,394円

となっています。

一方で消費支出をみると

60~64歳の世帯 272,927円

65~69歳の世帯 271,374円

70~74歳の世帯 256,315円

75歳以上の世帯 222,574円

と、年齢が上がるにつれて低くなり、60~64歳が1番収入が低いにもかかわらず支出が多いということがわかります。

現在は65歳から年金支給が基準となっているので、60歳で定年を迎え年金受給するまでの5年間は収入が落ちやすい期間です。

一方で、60歳前半はまだ住宅ローンが残っている方も多く、支出はなかなか減らせないようです。

たとえば65歳~69歳では収入が222,688円なのに対し、支出が271,374円なので毎月48,686円の赤字です。

60歳~64歳ではさらに赤字が大きく、117,184円もの赤字となります。

70歳以降は赤字額が小さくなりますが、貯蓄を取り崩す生活は続きます。

90歳まで生きたと仮定すると、約1500万の貯蓄が必要となります。

人生100年時代と言われているので、仮に100歳まで生きるなら2000万の貯蓄を全て取り崩してしまう計算になります。

2.年金の不足額はいくら?

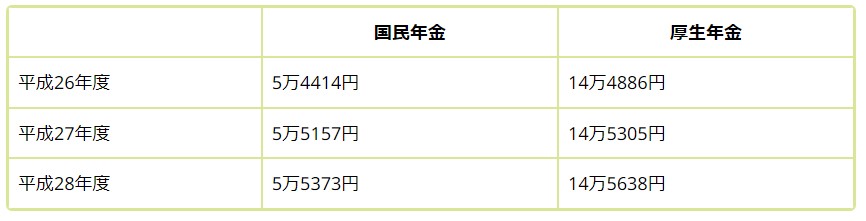

分かりやすく、国民年金・厚生年金の平均受給額を表にまとめると以下の通りです。

自営業の方やずっと専業主婦だった方は国民年金のみなので、約5万5千円です。

会社員だった方は厚生年金なので約14万5千円となります。

サラリーマンの夫と主婦の妻という組み合わせでいくと、約20万の年金となります。

将来受け取れる年金額は、毎年誕生月に送られてくる「年金定期便」を見ると分かります。

年金定期便のサンプル

平均的な支出額と、将来貰える年金額を比較し、毎月いくら貯蓄を取り崩すのか計算すると、いくら貯めなければいけないのかが分かります。

3.定年前から老後を見据えた資金計画を!

老後に必要な貯蓄額の考え方をざっくりと説明しました。

まとめると、単身の方の場合は1,200万円、夫婦二人の場合2,000万円程度必要となります。

これは決して贅沢な暮らしではありません。家があり、きれいな服を着て、3食の食事をするごく当たり前の生活をするために必要なお金です。

さらに、今回シミュレーションしたのは2024年の物価で考えています。今後も物価の上昇はし続けていきます。

短期間でデフレがあったとしても長期で見れば必ず物価は上がります。

30年後に2000万を貯めても、物価の上昇に合わせ必要貯蓄額も3000万・4000万と上がっているので結局不足してしまいます。

そのためには、現金貯金だけではパワー不足です。

仮に30歳の方が30年かけて貯めるお金を計算すると

2000万貯めるには・・・月55,555円

3000万貯めるには・・・月83,333円

4000万貯めるには・・・月111,111円 の貯金が必要です。

相当苦労すると思います。

楽してお金を貯めるには、金利(利息)を味方にしましょう。

銀行に貯金した場合、0.001%程度しか利息は付きません。1000万預けても100円しか増えません。

ところが、保険や投資信託といった金融商品でお金を運用すると、ローリスクのものでも3%~5%、海外株式を中心としたものでは7%~10%の利回りがあります。

もし利回り5%の商品で30年運用した場合、さきほどの目標金額に必要な毎月の貯蓄額は

2000万貯めるには・・・月24,031円

3000万貯めるには・・・月36,047円

4000万貯めるには・・・月48,062円

先ほどの半分以下の資金で目標額まで貯めることが可能です。

もちろん投資にはリスクが伴います。リーマンショックやコロナショックといった世界中を巻き込む金融危機のときには減ることもあります。

しかし、そういった出来事はあっても10年に一度程度です。そして一度凹んだとしても、時間経過とともに回復します。

リスクを避けるあまり、現金貯金という”確実にインフレによって負けることが確定している”投資方法を、ほとんどの日本人はやっています。

自分に見合ったリスクを取り、豊かな老後を迎えるための投資を早めに取り組みましょう!

「みんなの保険屋さん」では

ライフプランの相談も多く受けています。

老後の必要な金額、今から出来る貯蓄、様々な不安やお悩みが解決いたします。

詳しく丁寧にお教えいたします。 相談は近くの店舗へ

ご来店いただくか、当店の公式LINEからチャット等でご質問ください。

郡山フェスタ店

小川