火災保険だけで大丈夫?

更新日 2024/04/20

火災保険は保険の対象を

「建物」と「家財」と大きく2種類に分けています。

例えば「建物」は、建物本体・電気・ガス・冷暖房設備その他の付属設備・浴槽・ガス台・棚・門・

塀・垣・物置・車庫その他の付属建物など。

「家財」は家具(テーブル、ソファーなど)・家電製品(テレビ、パソコンなど)・洋服など。

片方にのみ保険をかけることもできますし、両方にかけることもできます。

パターンとして「建物と家財」「建物のみ」「家財のみ」から選ぶことになります。

賃貸の場合は、建物はご自身のものではありませんので「家財のみ」対象にします。

持ち家(戸建)、持ち家(マンション)の場合は「建物と家財」両方にかけることが一般的です。

日本には「失火責任法」という法律があり、隣家の火事が自分の家に燃え移った場合でも

重大な過失がある場合を除き火元に損害賠償請求をすることが出来ない定めがあります。

自分に過失がなくても自分の家が火事に巻き込まれてしまった場合は自分の責任として

修理を行わなければいけません。

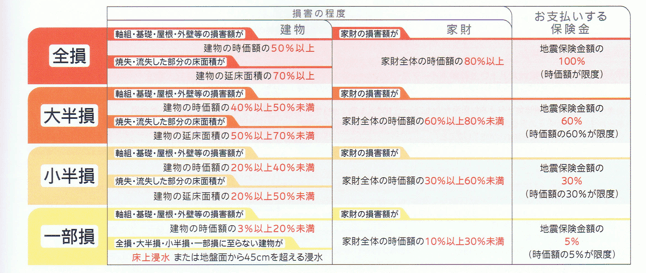

また注意しておきたいのが、火災保険に加入していてもは地震・噴火・津波を原因とする

火災損害については保険金が支払われません。

これらの損害を補償するためには別途「地震保険」にご加入する必要があります。

地震保険は、地震保険のみを単独で契約することはできないので必ず火災保険とセットで契約します。

地震保険は政府と民間の保険会社が共同で運営している保険のため、

どこの保険会社で加入しても保険料・補償内容は一律で同じです。

(※火災保険の特約で違いが出る場合もあります。)

日本にはたくさんのリスクが潜んでおり、自分が気をつけていても偶発的な事故や災害などに

遭遇することも考えられます。

万が一に備えて準備をしておくことが大切です。

みんなの保険屋さんでは損害保険・生命保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内

いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただ

ければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 生方

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。

LINE登録するとチャットで気軽に質問ができます!もちろん無料♪