「私は年金だけで大丈夫」そう言えるのは現役時代の年収がいくらの人?

更新日 2024/04/14

老後に受給できる年金だけで不自由なく生活できるのか?

多くの人が不安に思っているのではないでしょうか。

数年前に金融庁が発表した「老後2000万問題」

一般的な老夫婦が、豊かな老後を過ごすためには年金のほかに2000万の貯蓄が必要だと発表したことで、世間をざわつかせました。

「年金だけでは生活ができない!」と焦った人も多いでしょう。

そもそも年金の受給額は年収や納付月数などによっても異なってくるので、人によって大きく差があります。

この記事ではリタイア後に「私は年金だけで大丈夫」と言えるのは、現役時代にどの程度の年収の場合なのかについて、解説します。

3.老後の生活に必要な費用は自分で備えておこう

1.老後の1か月の生活費はいくらか?

公益財団法人生命保険文化センターの「生活保障に関する調査」によると、夫婦2人で老後の日常生活を送るために必要な月額は、20~25万円未満と回答した人が全体の27.5%でした。平均すると23.2万円という結果となっています。

これは最低限必要と考えられる月額です。

ゆとりを持ちたい人は必要に応じて上乗せして考えなければなりません。

同調査によれば、ゆとりある老後生活を送るためには、最低日常生活費に加えて平均14.8万円が必要と考えられるという結果でした。

つまり、最低日常生活費と合わせるとゆとりある老後生活の平均月額は38万円が必要となります。

また、総務省統計局の「家計調査年報(2021年)」によると、老後に必要な生活費の月額は、65歳以上の夫婦のみの無職世帯では25万5100円、単身世帯の場合は14万4747円という結果でした。

十分にゆとりある老後生活とまでは言えなくとも、無理なく現実的に暮らしていくためには、その程度の生活費が必要だと言えます。

2.最低限必要な生活費を年金だけで受け取るには?

老後の年金だけで、先ほど出てきた夫婦で25万5100円、単身で14万4747円をうけとるためには、現役中いくら稼いでいれば良いのでしょうか。

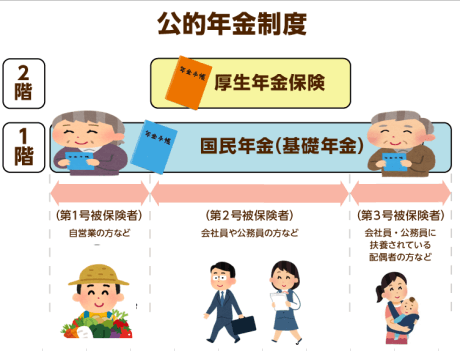

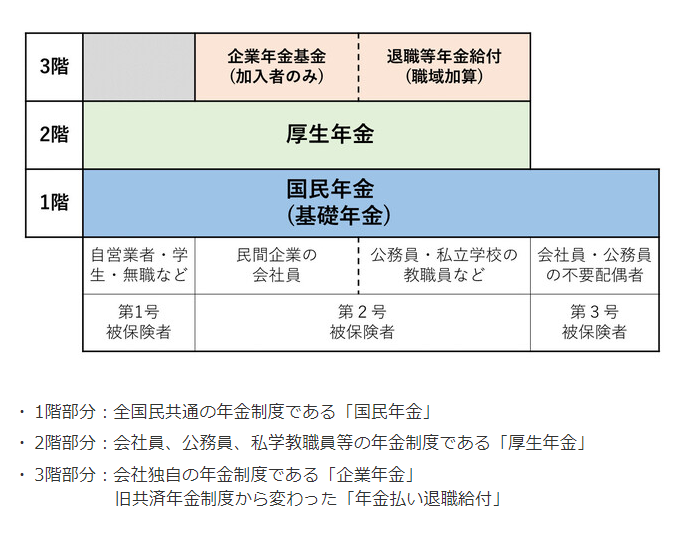

日本の年金は“3階建て”の構造で、加入状況によって該当する構成が異なり、年収が同じなら誰もが同じ額の年金を受給できるとは言えません。

誰もが強制加入するのが“1階”部分である国民年金です。

自営業者の強制加入の年金は国民年金のみとなります。

令和2年度の国民年金の平均受給月額は、年収に関わらず一律で平均約5万6000円です。

次に、会社員や公務員の場合、1階部分の国民年金に加えて、“2階”部分に当たる厚生年金、“3階”部分に当たるものとして「年金払い退職給付」や「企業型の確定拠出年金」など企業独自の年金があります。

令和2年度の厚生年金の平均受給月額は14万6145円で、国民年金は約5万6000円ですから、合わせて20万2145円となり、月額26万円には届きません。

必要な現役中の年収について考えます。

ここでは私的年金は考えに入れず、「厚生年金のみ」とします。

厚生年金は標準報酬月額によって納める保険料が変動するため、納めた保険料が多い人ほど年金額も多くなります。

「夫が会社員、妻が専業主婦(扶養内で働いている人も含む)」の家庭の場合を仮定しましょう。

夫婦共に国民年金に加入しているため、国民年金の受給月額は5万6000円の2人分で11万2000円です。

厚生年金の年間受給額の計算式は「報酬比例年金額+経過的加算+加給年金額」です。

ここでは経過的加算額と加給年金額については考慮に入れません。

2003年4月以降に就業した場合、報酬比例年金額は「平均標準報酬額×0.005769×被保険者期間の月数」の式で求められます。

「平均標準報酬額」とは、年金に加入して保険料を支払う必要がある期間(被保険者期間)に得た「標準報酬月額」と「標準賞与額」の合計を、被保険者期間の月数で割った金額です。

ただし、標準報酬月額は65万円が上限なので、年収が多ければ多いほど受給年金額が比例して増えるわけではありません。

就職から退職までの平均月収を62万とし、賞与なしとします。

23歳で就職、65歳定年の42年(月数にして504ヶ月)で計算すると「報酬比例年金額=62万円×0.005769×504ヶ月≒180万円」です。

月額にすれば約15万円になります。これに、夫婦2人分の国民年金受給月額を加えると、26万2000円です。

つまり、夫が会社員、妻が専業主婦の場合、1ヶ月に26万円の年金を受給したければ、現役時代には平均744万円(62万円×12ヶ月)の年収が必要です。

これはとても高い水準です。

20歳~60歳の間の平均年収が744万必要です。

新入社員のころにそれだけ稼ぐ人はほぼいないでしょう。

賃金カーブがあることを考慮すると、ピークの年収は1500万くらい必要かもしれません。

一部の大企業で、かつ役職者でなければ到達しない金額です。

夫がサラリーマン、妻が専業主婦の組み合わせの場合、年金だけで生活費全てを賄うのは相当ハードルが高い話だと分かります。

3.老後の生活に必要な費用は自分で備えておこう

ここまで解説した年金は、あくまで今の制度だったらの話です。

ご存じの通り、受給開始年齢は60歳から段階的に65歳へ引き上げられ、今後も少子高齢化が進む限り引き上げられるでしょう。

また、物価の上昇も考慮しなければなりません。

30年後に今の物価より仮に20%上昇していたとすれば、最低限の生活費は26万の2割増し、31.2万必要になります。

ここでは計算を簡易にするために便宜上、妻を専業主婦として計算しましたが、共働きであれば妻も厚生年金受給者となりますので、年金のみでの生活はハードルが下がります。

また、貯金だけで2000万を貯めようとすると非常に大変です。

30歳から30年間で2000万貯めようとすると、毎月55,555円の貯蓄が必要です。

こういった、すぐ使うわけではない貯蓄は、金利を味方につけましょう!

銀行預金では、利息は0.001%程度しかつきません。1000万預けても年間100円の利息です。

ところが、投資信託だと3%、5%、7%程度の利回り商品がわりと普通にあります。

もちろん投資商品にはリスクがあります。

過去、リーマンショックなどの世界恐慌レベルのときには一時的に資産価値は大きく下落しました。

しかし数年もすると以前の水準まで回復し、今では当時の7倍近い価格となっています。

老後の資産形成のように、長い時間をかけて準備するような場合は投資は最適です。

今年は新NISA制度も始まりました。

これを機会に投資を始めてみようと思った方は、ぜひみんなの保険屋さんのファイナンシャルプランナーにご相談ください。

一から丁寧にアドバイスいたします。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

ご相談はLINEか、公式予約フォームからご予約下さい。

対面でのご相談希望の方はこちら

![]()

イオン福島店 渡邊

「元本割れのリスク」「手数料の発生」について十分に理解していなかったことなどによるトラブルの報道もあります。 不明な点は納得するまで話を聞いてから契約しましょう。

「元本割れのリスク」「手数料の発生」について十分に理解していなかったことなどによるトラブルの報道もあります。 不明な点は納得するまで話を聞いてから契約しましょう。