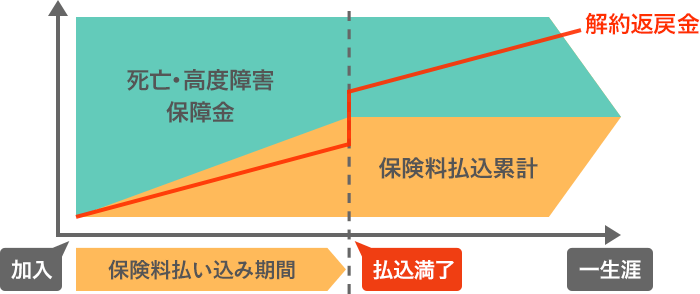

がん保険最新版!がん保険のポイントをFPが解説!

更新日 2024/01/31

がんは日本人の死因トップを占めております。

生涯での罹患率は、男性で「約65%」、女性で「約51%」となっており、

2人に1人はがんに罹患する可能性がある、ものすごく身近な病気です。

その身近な病気であるがゆえに、国も「がん対策基本推進計画」を策定し、

対策を講じております。

※詳細は下記をご参照ください。

また、どのようながんが多いのか、事前に知っておくことも重要です。

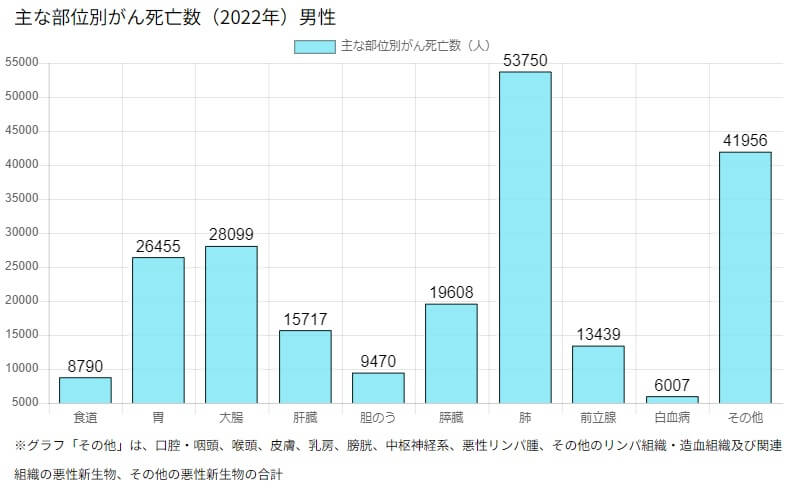

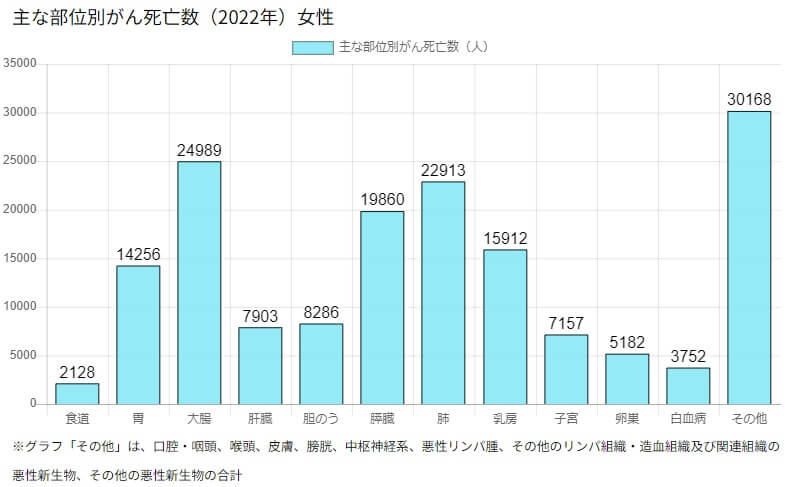

厚生労働省が23年9月に公表した「2022年の人口動態統計」によると、

がんで亡くなってしまった方は38万5,797人(男性22万3,291人、女性16万2,506人)で、

死亡数の24.6%と、約1/4を占めております。

さらに部位別がん罹患割合を見てみると、

男性:「前立腺、大腸、胃、肺、肝臓」、女性:「乳房、大腸、肺、胃、子宮」で

全体に占める割合は、男性が66.7%、女性が63.6%となっております。

また、上記の部位別がんを、5年相対生存率を確認すると、

男性:前立腺99.1%、大腸71.7%、胃67.5%、肺29.5%、肝臓36.2%

女性:乳房92.3%、大腸70.1%、肺46.8%、胃65.6%、子宮78.7%と

60%以上の生存率も多く、がんは不治の病から、治る病気へと変わってきています。

生存率の上昇は、がんの「早期発見」に関係しているため、定期検査は必ず受けましょう!

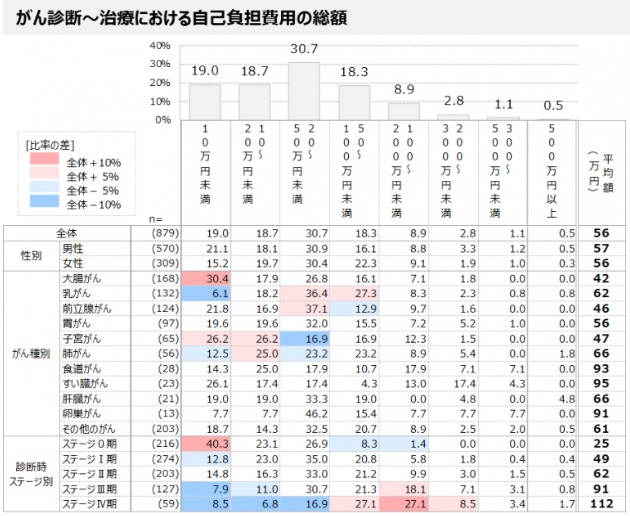

続いて、がん治療にかかる費用を見ていきましょう。

参照:T-pec

がん治療における自己負担金額は、平均で56万円となっており、

発見された時のがんのステージが上がることによって、費用も高くなっています。

近年ではがんも通院による治療が増えてきており、仕事との両立を考える方がおおくいらっしゃいます。

しかし、治療との両立は、罹患前と同様とはいかず、収入が減少するケースがほとんどです。

厚生労働省の「平成30年度患者体験調査報告書」によると、

がん診断後に離職した方の割合は「19.8%」となっており、

「54.2%」は休職・休業はしたが、退職・廃業はせずに治療を行っているようです。

さらに、退職した「19.8%」の退職タイミングを確認すると、

がんと診断された直後は「34.1%」、初回治療前が「16.5%」と、

治療開始前の退職が「56.8%」と、半数以上を占めています。

がんに罹患し、ただでさえ治療方法や今後の不安が大きい中で、

仕事はどうしよう、家族はどう養っていこうなど、心労が絶えないと思います。

そうならない為にも、いまから知識をつけておくことが重要です。

ここでは健康保険のきく治療と、きかない治療を見ていきましょう。

まず、がんに関わらずですが、治療には健康保険が適用される保険診療と、

保険が適用されない保険外診療(自由診療)があります。

保険適用外の治療を受ける場合には、全額が自己負担となります。

ただし、一定の条件を満たす場合には、「保険適用外併用療養費」とされ、

保険適用部分についての保険の給付を受取ることが出来ます。

その中でも「患者申出療養」は知っておいた方がよい制度の為、下記を参照ください。

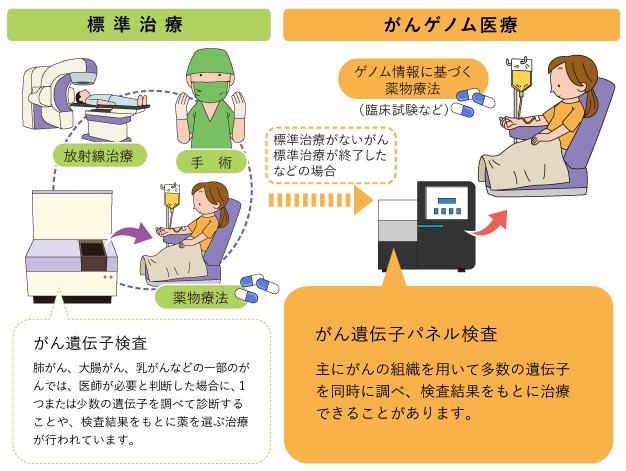

さらに、がん医療の最新事業として「がんゲノム医療」も知っておきましょう。

がんゲノム医療とは、遺伝子情報に基づく、がんの個別化治療の1つです。

主にがんの組織を用いて、多数の遺伝子を同時に調べ、遺伝子変異を明らかにすることにより、

一人一人の体質や症状に合わせて治療を行う医療です。

参照:国立がん研修センター がんゲノム医療

いかがでしたでしょうか。

がんは私たちにとって、とても身近な病気である事と、5年生存率は部位別に違う事、

がんの治療費は約56万円で、最新の医療技術は年々変化していることなど、分かって頂けたと思います。

これらを金銭的にカバーしてくれるのは「がん保険」です。

医療保険とは別に「がん保険」がある重要性が見えてきますね。

上記にも合った通り、がん治療は日進月歩で進化しています。

ご自身が加入中の保険は「最新化」できているでしょうか。

ぜひ、この機会にご自身と、大切な家族の保険を見直してみてはいかがでしょうか。

またみんなの保険屋さんでは、生命保険・損害保険のご相談以外に、

資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、

家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

ドン・キホーテ会津若松店(旧アピタ会津若松店)阿部