「2025年3月卒業予定の学生対象 新卒採用選考エントリー」を開始しました。

更新日 2024/02/10

更新日 2024/02/10

更新日 2024/02/06

生命保険に加入をする際に自分はどんな保険に加入すべきなのか迷う方も多いはずです。

今回は医療保険が必要な人はどんな人なのか、どうして必要なのかをお伝えしていきます。

まず医療保険とは病気や怪我による通院や入院、手術等で給付金を受け取ることができる保険です。

今まで大きな病気や怪我をしてこなかった人は必要性を感じないかもしれません。

ですが、生命保険の中で一番最初に使われるケースが多く、

いざ病気や怪我、手術をして病院にかかった時には

「入っていてよかった」と実感される方が非常に多いです。

最近の例でいうと、新型コロナウイルス感染症に対しての給付金がそうだったのではないでしょうか。

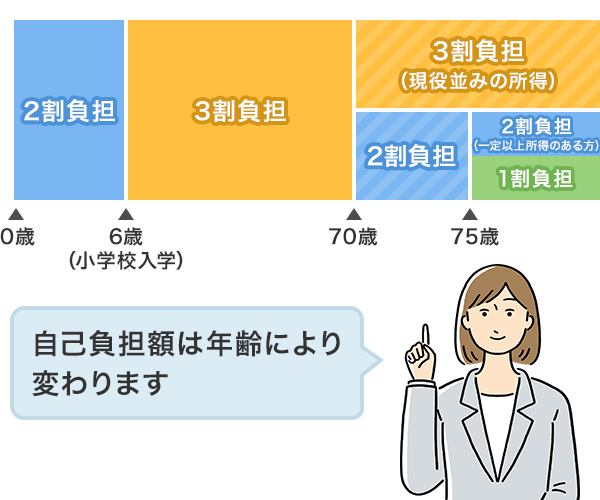

現在日本では、公的医療保険制度が充実していて高額療養費制度も利用できます。

そのため、公的保険があるからわざわざ医療保険に加入する必要なんてないのではないか

と思う方もいるでしょう。

ただ現在は必要がないだけで年齢を重ねれば、医療保険の保障も必要だと思う事が増えてくるはずです。

なぜなら公的保険が保障してくれるのはあくまで治療費の一部です。もちろん保障には上限額や制限があります。

高額な治療費がかかる先進医療や入院時に個室を利用する費用は公的医療保険の対象外です。

公的医療保険制度で保障しきれなかった部分や費用を補うために生命保険の加入が必要です。

また、

『医療保険は入院した時にかかったお金の負担だけをするだけではなく、

その時に減ってしまった収入に対しての保障にもなります。』

上記の文章を読んだだけでは何を言っているのかよくわからないかもしれませんが、

実際に相対して直接話を聞くとすごく納得できると思いますので、

わかっているようでわかっていない医療保険について是非お話しを聞くことをお勧めします。

一般的に平均寿命と健康寿命は約10年の差があると言われています。

その差の10年は健康上の問題で、日常生活が制限される可能性があるということです。

言い換えると、今は健康でも全ての方が病気や怪我のリスクを背負っていると言えます。

もちろん軽度な病気や怪我という事も考えられますが、自分は一生涯病気や怪我のリスクはないとは言えないでしょう。

つまり子供から大人まで全ての人に必要な保険です!

例外を言うならば、すぐにでも高額な治療費を工面でき、

今後の生活に必要なお金も十分に貯蓄できているという方は必要ないかもしれません。

中々そんな人はいないのではないでしょうか、、

今更ですが、、、

保険加入をしている方で一番不満が出やすいのがいつかというと、

”保険の請求時に思ったより保険金を受け取れなかった時”です。

では、なぜこうなるかというと、正しく保険を理解できていない状態で

良くも悪くも表面だけで入手した情報で金額や保障を決めてしまっている場合があるからです。

何度も言いますが、大切なことは何のために保険に入るのかという事を正しく理解することです。

またみんなの保険屋さんでは、生命保険・損害保険のご相談以外に、

資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、

家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

イオン福島店 竹内

更新日 2024/02/05

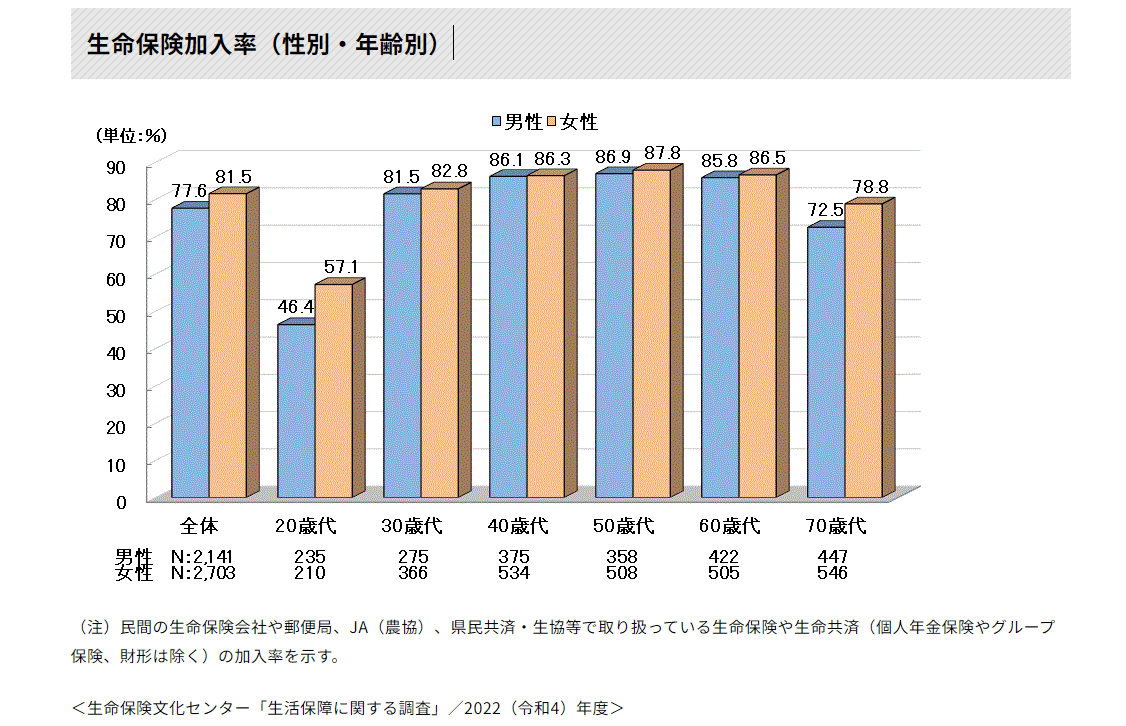

生命保険文化センターの2022年度「生活保障に関する調査」によると、生命保険に加入している人は、男性では77.6%、女性では81.5%となっています。 性・年齢別にみると、男女とも50歳代で最も高くなっています。

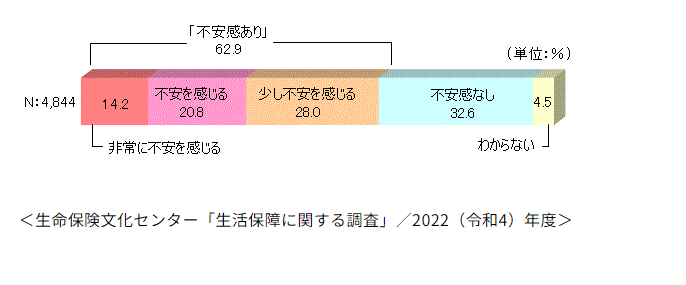

私たちの周囲にはさまざまなリスクがあります。その中でも特にダメージの大きい「死亡」に対して、皆さんはどのような不安を抱えているのでしょうか。まず、自分自身に万一のことがあった場合、残される家族の生活に対してどの程度不安を感じているか尋ねたところ、「非常に不安を感じる」14.2%、「不安を感じる」20.8%、「少し不安を感じる」28.0%となり、合わせて62.9%※の人が「不安感あり」となっています。

※小数点の端数処理の関係で、単純に合計した数値とは相違しています。

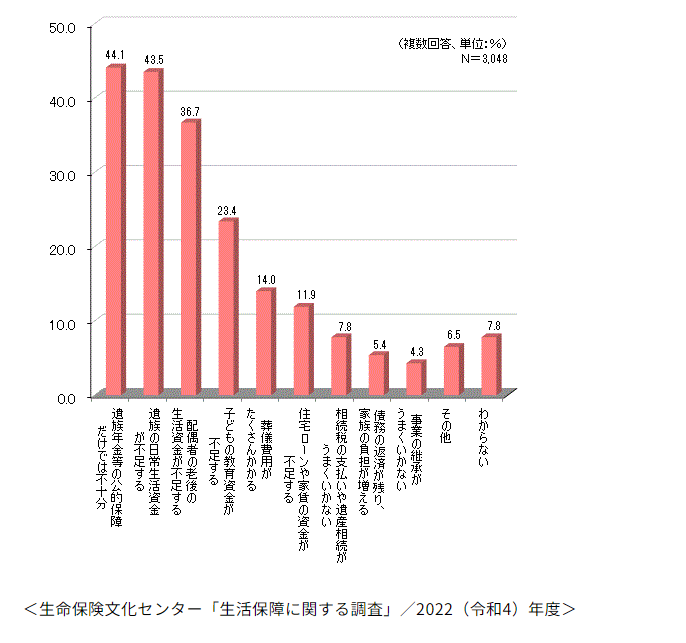

不安の内容としては、「遺族年金等の公的保障だけでは不十分」が44.1%と最も高く、次いで「遺族の日常生活資金が不足する」が43.5%となっています。以下「配偶者の老後の生活資金が不足する」36.7%、「子どもの教育資金が不足する」23.4%となっています。

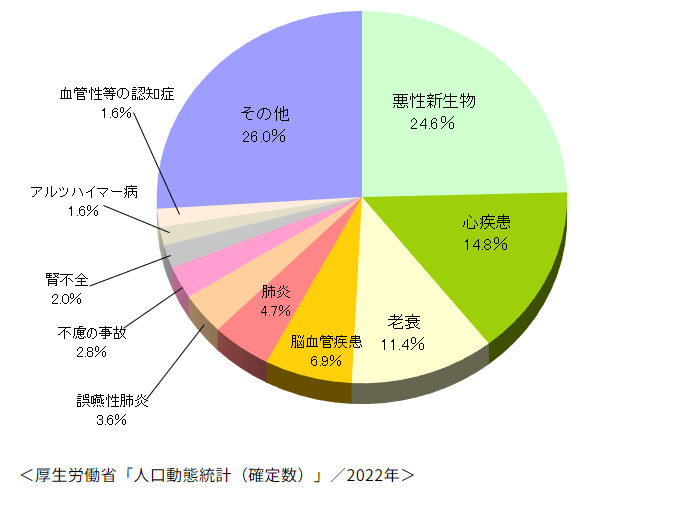

万一のこと(死亡)が起こる原因としては、病気によることが多く、厚生労働省の「人口動態統計(確定数)」(2022年)によると、死因のトップは「悪性新生物」で、24.6%を占めています。次に多いのは「心疾患」で14.8%、以下「老衰」11.4%、「脳血管疾患」6.9%、「肺炎」4.7%と続いています。

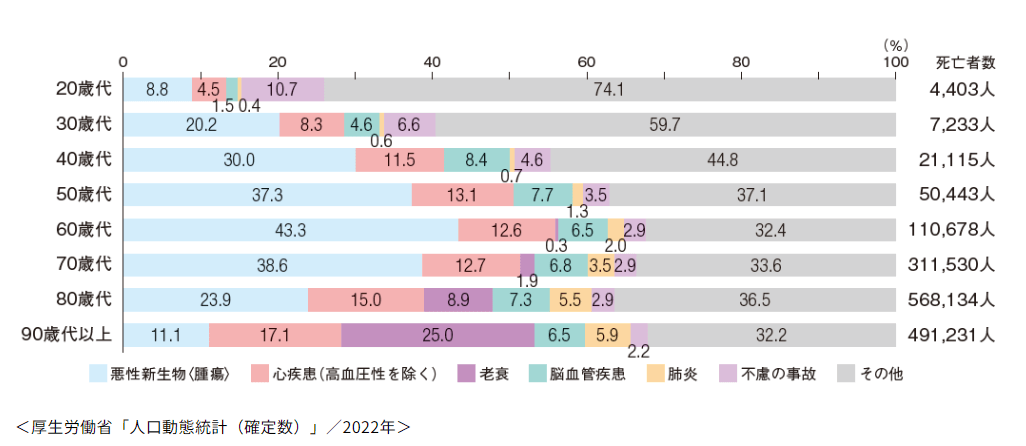

年齢別にみると、50歳代~70歳代で悪性新生物、心疾患、脳血管疾患の3大疾病で死亡する割合が50%を超えており、60歳代で62.4%と最も多くなっています。

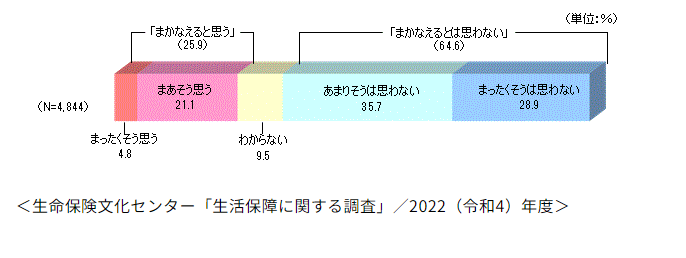

万一の場合に不安を持っている人は多いようですが、その不安に対して具体的にどう備えているのでしょうか。

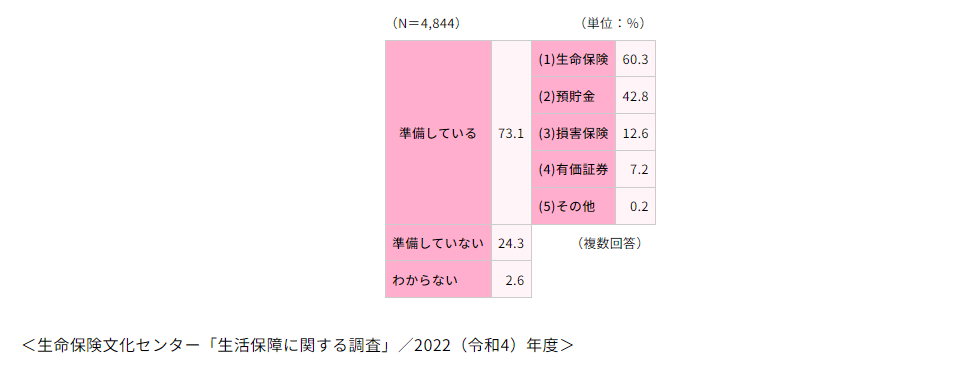

当センターの調査によると、「公的な死亡保障制度」で大部分をまかなえるとは思わない人が6割以上を占めています。

自分が万一死亡した場合のために、私的に経済的な準備をしている人は7割を超えています。その内訳は「生命保険」が60.3%と最も多く、「預貯金」(42.8%)、「損害保険」(12.6%)が続いています。

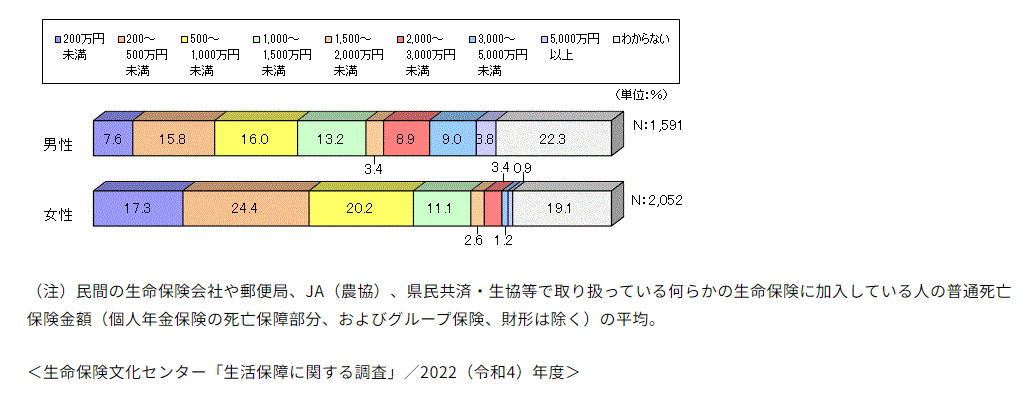

生命保険文化センターの2022年度「生活保障に関する調査」によると、病気により亡くなった際に支払われる生命保険加入金額(普通死亡保険金額)の平均は男性で1,373万円、女性で647万円となっています。

性・年齢別でみると、男性は30歳代で2,065万円、女性は40歳代で807万円と最も高くなっています。

加入保険金額の分布をみると、男性は「500~1,000万円未満」の層が16.0%と最も多く、次いで「200~500万円未満」15.8%、「1,000~1,500万円未満」13.2%、「3,000~5,000万円未満」9.0%、「2,000~3,000万円未満」8.9%となっています。

女性は男性に比べると低めで、「200~500万円未満」24.4%、「500~1,000万円未満」20.2%、「200万円未満」17.3%と6割強の人が1,000万円未満となっています。

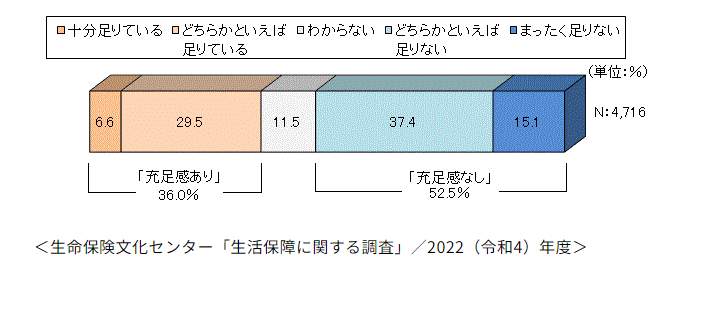

万が一の際の私的準備に、公的保障・企業保障をあわせた経済的準備の充足感を尋ねたところ、「十分足りている」6.6%、「どちらかといえば足りている」29.5%を合計した「充足感あり」は36.0%※でした。一方、「どちらかといえば足りない」37.4%、「まったく足りない」15.1%を合計した「充足感なし」は52.5%でした。

※小数点の端数処理の関係で、単純に合計した数値とは相違しています。

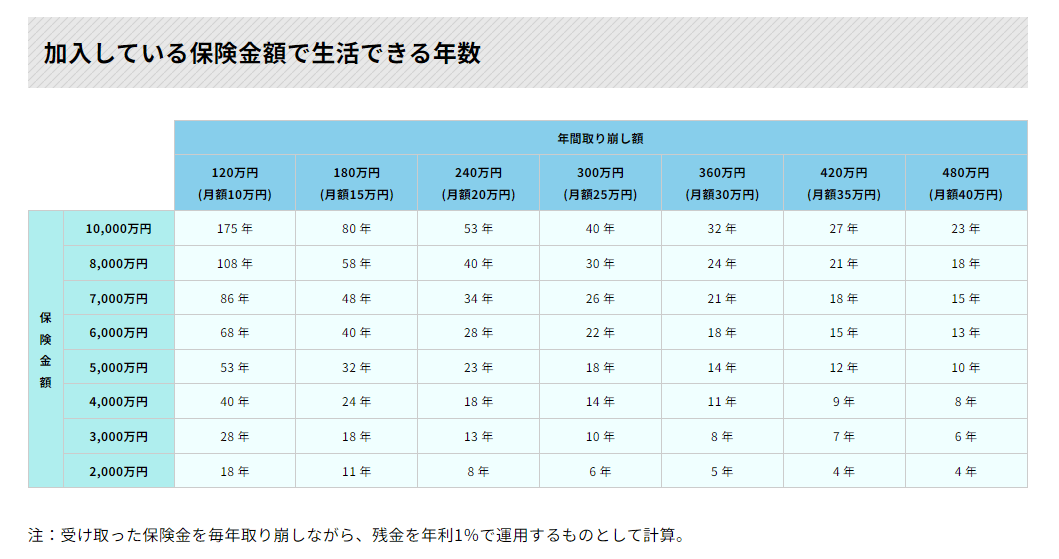

たとえば、遺族が3,000万円の保険金を受け取り、これを毎年300万円ずつ取り崩して生活費等に充てていった場合、その遺族が生活できる年数は約10年になります。実際には遺族年金や企業保障、就労などによる収入が見込まれますので、収入と支出のバランスによって取り崩し額は変わってきます。

このページを見て頂いて、保険のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁

更新日 2024/01/31

がんは日本人の死因トップを占めております。

生涯での罹患率は、男性で「約65%」、女性で「約51%」となっており、

2人に1人はがんに罹患する可能性がある、ものすごく身近な病気です。

その身近な病気であるがゆえに、国も「がん対策基本推進計画」を策定し、

対策を講じております。

※詳細は下記をご参照ください。

また、どのようながんが多いのか、事前に知っておくことも重要です。

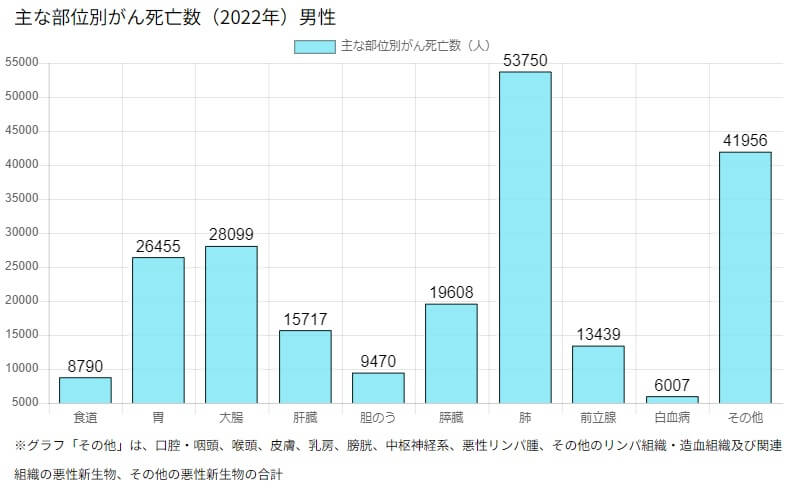

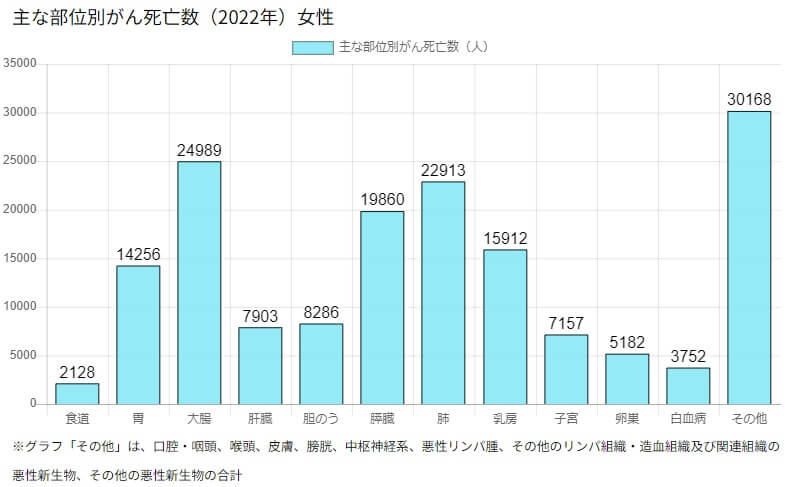

厚生労働省が23年9月に公表した「2022年の人口動態統計」によると、

がんで亡くなってしまった方は38万5,797人(男性22万3,291人、女性16万2,506人)で、

死亡数の24.6%と、約1/4を占めております。

さらに部位別がん罹患割合を見てみると、

男性:「前立腺、大腸、胃、肺、肝臓」、女性:「乳房、大腸、肺、胃、子宮」で

全体に占める割合は、男性が66.7%、女性が63.6%となっております。

また、上記の部位別がんを、5年相対生存率を確認すると、

男性:前立腺99.1%、大腸71.7%、胃67.5%、肺29.5%、肝臓36.2%

女性:乳房92.3%、大腸70.1%、肺46.8%、胃65.6%、子宮78.7%と

60%以上の生存率も多く、がんは不治の病から、治る病気へと変わってきています。

生存率の上昇は、がんの「早期発見」に関係しているため、定期検査は必ず受けましょう!

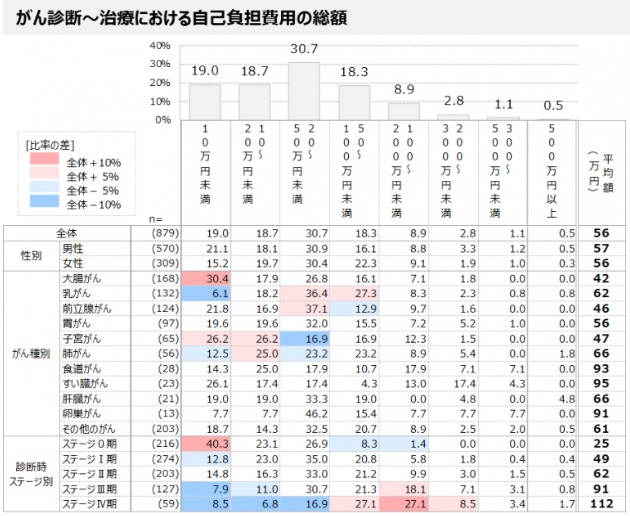

続いて、がん治療にかかる費用を見ていきましょう。

参照:T-pec

がん治療における自己負担金額は、平均で56万円となっており、

発見された時のがんのステージが上がることによって、費用も高くなっています。

近年ではがんも通院による治療が増えてきており、仕事との両立を考える方がおおくいらっしゃいます。

しかし、治療との両立は、罹患前と同様とはいかず、収入が減少するケースがほとんどです。

厚生労働省の「平成30年度患者体験調査報告書」によると、

がん診断後に離職した方の割合は「19.8%」となっており、

「54.2%」は休職・休業はしたが、退職・廃業はせずに治療を行っているようです。

さらに、退職した「19.8%」の退職タイミングを確認すると、

がんと診断された直後は「34.1%」、初回治療前が「16.5%」と、

治療開始前の退職が「56.8%」と、半数以上を占めています。

がんに罹患し、ただでさえ治療方法や今後の不安が大きい中で、

仕事はどうしよう、家族はどう養っていこうなど、心労が絶えないと思います。

そうならない為にも、いまから知識をつけておくことが重要です。

ここでは健康保険のきく治療と、きかない治療を見ていきましょう。

まず、がんに関わらずですが、治療には健康保険が適用される保険診療と、

保険が適用されない保険外診療(自由診療)があります。

保険適用外の治療を受ける場合には、全額が自己負担となります。

ただし、一定の条件を満たす場合には、「保険適用外併用療養費」とされ、

保険適用部分についての保険の給付を受取ることが出来ます。

その中でも「患者申出療養」は知っておいた方がよい制度の為、下記を参照ください。

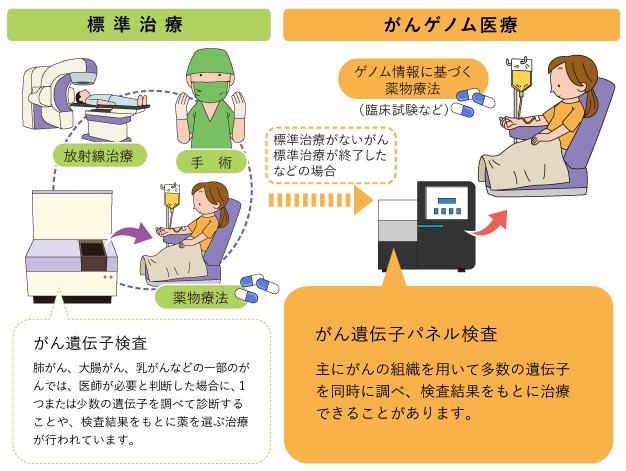

さらに、がん医療の最新事業として「がんゲノム医療」も知っておきましょう。

がんゲノム医療とは、遺伝子情報に基づく、がんの個別化治療の1つです。

主にがんの組織を用いて、多数の遺伝子を同時に調べ、遺伝子変異を明らかにすることにより、

一人一人の体質や症状に合わせて治療を行う医療です。

参照:国立がん研修センター がんゲノム医療

いかがでしたでしょうか。

がんは私たちにとって、とても身近な病気である事と、5年生存率は部位別に違う事、

がんの治療費は約56万円で、最新の医療技術は年々変化していることなど、分かって頂けたと思います。

これらを金銭的にカバーしてくれるのは「がん保険」です。

医療保険とは別に「がん保険」がある重要性が見えてきますね。

上記にも合った通り、がん治療は日進月歩で進化しています。

ご自身が加入中の保険は「最新化」できているでしょうか。

ぜひ、この機会にご自身と、大切な家族の保険を見直してみてはいかがでしょうか。

またみんなの保険屋さんでは、生命保険・損害保険のご相談以外に、

資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、

家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

ドン・キホーテ会津若松店(旧アピタ会津若松店)阿部

更新日 2024/01/31

一般的に「終身保険」は自身に万が一があり、亡くなった時の為の保険です。

意味合いとしては亡くなった後のお葬式代、身の回りの整理資金といった

目的で加入をされる方が多い印象です。

そんな終身保険、死亡保険の確保以外でもオススメできる加入するメリットが

あります。そこで、今回は終身保険の特徴やメリットをまとめてみました。

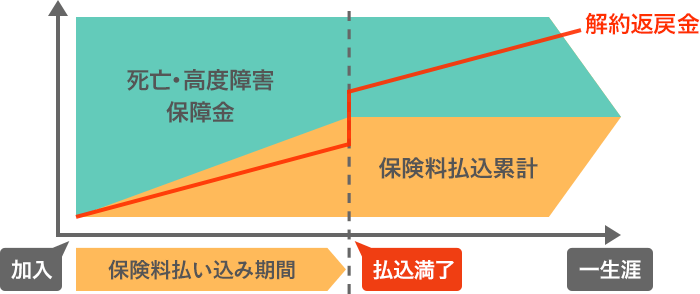

【終身保険の特徴】

終身保険は名前の通り、一生続く保険です。掛け捨てではないため、途中で

やめなければ、いずれ使われる無駄のない保険と言えます。

この終身保険、大まかに二つ種類があるのはご存じでしょうか?

一つはそのまま「終身保険」、もう一つは「低解約返戻金型*終身保険」です。

*払戻金型や抑制型となる場合もあります。

それぞれの特徴としては・・・主に解約返戻金に違いがあります。

・終身保険⇒返戻金が抑制されておらず、解約時には払った保険料の約90%が

戻り、長期で続けると100%を超える場合もあります。

・低解約型⇒返戻金が抑制されており、解約時は約50~70%が戻ります。

保険料を払い終える事で100%を超えた受け取りができます。

保険料を払っている間返戻金が抑制されている分、月々の保険料負担は

同条件で見た場合低解約型の方が割安となります。

今回は「低解約返戻金型終身保険」に注目し、加入のメリットをお伝えします。

メリット① 払った保険料を上回る解約返戻金!

先程記載した通り、終身保険には解約時に受け取れる積立金があります。

保険料を払っている間は約70%ほどと元本を割ってしまいますが、保険料の

支払いが終われば100%を超えるといった商品が多く、その後も長期で続ける

とすこしずつ増えていきます。

一例をあげると、30歳の男性が保険金額200万円の保険に加入した場合

(保険料は払込65歳で満了とした場合)

累計支払い保険料 約1,700,000円

66歳時点の返戻金 約1,900,000円 返戻率約110%

といったイメージです。

※実際には年齢や性別など条件によって変わりますのでご了承ください。

この様に、保険として持ちつつ積立てもしておけるといった機能が、一つの

大きな特徴です。積立を目的とした考えでも使う予定のなく、銀行に長く置く

よりも有意義な使い道といえますね。

しかし、おおきな注意点としては途中で解約すると損になる事です。

保険料を払い終えるまでは元本が割れていますので、あくまで長く続けられる

ことがメリットとなる前提です。また銀行と違い引き落としのしずらさも

留意が必要です。

メリット②年末調整の控除対象になる!

ほとんどの会社勤めの方が年末に行う年末調整、その中には保険料控除もあり、

その年に払った保険料に応じて所得税と住民税を抑える事ができます。

生命保険料控除制度には「一般生命保険料控除」、「個人年金保険料控除」、

「介護医療保険料控除」の3つがあり、終身保険は「一般生命保険料控除」の

対象です。

メリット③いざという時、すぐ受け取れる!

これは終身保険に限らず、死亡保険に共通した特徴ですが、保険金請求後の

受け取りまでが速い事も挙げられます。

通常、亡くなった方の銀行口座は事実が確認され次第、すぐに凍結して

しまいます。そうなると簡単には引き出せず、手続きに手間もかかります。

また、お葬式や必要な諸費用は一旦は、身内や親族が受け持つことになります。

そこで保険加入していた場合には請求すると平均3~5営業日後には指定の

口座に振り込まれ、そこからかかる費用の補填が可能となります。

残されたご遺族に迷惑をかけない有効的な方法と言えます。

【まとめ】

この様に「終身保険」には万が一以外にも役立つ機能やメリットがあります。

まだ整理資金の準備に必要性を感じなくとも、まずは積立を大きな目的と

するのもいいのではと私は思います。

ぜひ興味が湧いた方、検討したい方はお近くのみんなの保険屋さんまで

ご依頼ください!

またみんなの保険屋さんでは、生命保険・損害保険のご相談以外に、

資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、

家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

ドン・キホーテ会津若松店(旧アピタ会津若松店)星