マイナス金利解除と円建・外貨建保険

更新日 2024/03/19

日銀は本日、大規模金融緩和の一環として実施してきたマイナス金利政策の解除を決め、2007年2月以来17年ぶりの利上げをしたというニュースが出ました。

マイナス金利解除=金利上昇によって、生命保険に関して、安くなる可能性があります。

これは円建保険が対象となるものですが、 生命保険は掛け捨てタイプ、貯蓄タイプに関わらず、安全に運用できる利率を市場金利に基づき国が定める「標準利率」に基づき保険会社ごとに「予定利率」を定め計算に用います。 標準利率、予定利率が上昇すると掛け捨てタイプの保険料、つみたてタイプの保険料ともに引き下げられる可能性があります。保険料が下がれば、収支が改善しやすくなるでしょう。

一方、外国為替市場では、政策転換後は、円高ドル安が進んでいくのではないかという見方があります。 円相場は、マイナス金利などの緩和的な政策をとる日銀と、インフレを抑え込むために利上げを続けてきたアメリカの中央銀行にあたる連邦準備制度理事会との方向性の違いを背景に、日米の金利差が意識され、円安ドル高水準が続き、3月も一時、1ドル=150円台をつけました。 こうした中、日銀が利上げに転じ、今後、FRBが利下げに転じれば、今度は金利差の縮小が意識され、円高ドル安が進むという見方が多くなっています。

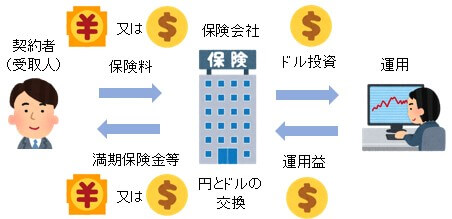

そもそも、「外貨建て保険」の種類には、終身保険、個人年金保険、養老保険など複数あります。 一般的に、保険料の払込や保険金・解約返戻金などの受取りを米ドルや豪ドル、ユーロなどの外貨で行い、外貨建てで運用する仕組みです。ただ、保険料の払込みや保険金などの受取りを円でできる特約があり、この特約を付加するケースが多いです。

保険料の払込方法は保険商品によって異なりますが、一時払と平準払(毎月や毎年など)タイプに分けられます。 また、告知が必要な保険商品と告知が一切不要の無告知型商品があります。

外貨建て保険にはどんなメリットがあるのでしょうか?

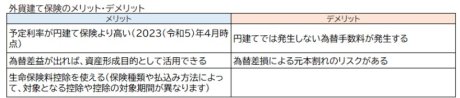

それは、円建保険よりも比較的「予定利率」が高い点です。

予定利率とは、運用による収益をあらかじめ見込んで保険料を一定の利率で割り引いている、その割引率のことです。 ちなみに、の一般的な円建終身保険の予定利率は1.1%~1.3%(2023年4月時点、保険商品によって異なります)ですが、

外貨建保険では3.0~5.0%程度(毎月見直しがあるなど)の保険商品もあります。

予定利率になぜこんなに差がつくのでしょう? それは運用対象の違いです。

円建保険は日本国債など、米ドル建て保険の場合は米国債などを対象としており、現時点では米国債の利回りの方が日本国債の利回りより高いため、予定利率に差が出てくるのです。

予定利率の高さは保険料に影響します。 保険料を決める際には諸経費や死亡リスク、予定利率など様々なことを考慮しますが、予定利率が高いことは諸経費などを差し引いても運用益が期待できるため、保険料は円建保険より安く設定できることになります。

そんな外貨建保険ですが、注意しなければならない点もあります。

注意①外貨建なので、円に換算・交換するときに為替リスクがあることです。

例えば、受け取った外貨を円に換算する際、場合によっては、日本円で受け取る保険金額などが円ベースでの払込保険料の総額を下回る可能性もあります。 タイミングによっては元本割れをしてしまう場合があることを忘れてはいけないことです。

注意②為替手数料が発生することです。先にお伝えしたように円で保険料の払込みや保険金などの受取りをする場合、円からドルなどに両替をする際には手数料がかかります。 為替手数料の他にも、手数料には何があるのか、それはいくらか、いつのタイミングで発生するのか、定期的に手数料がかかるのか、などについてもしっかり確認しておきましょう。

「元本割れのリスク」「手数料の発生」について十分に理解していなかったことなどによるトラブルの報道もあります。 不明な点は納得するまで話を聞いてから契約しましょう。

「元本割れのリスク」「手数料の発生」について十分に理解していなかったことなどによるトラブルの報道もあります。 不明な点は納得するまで話を聞いてから契約しましょう。

以上のように注意しなければならない点がある一方で、10年以上外貨建て保険の契約を続けた結果、大きな運用実績をあげている人もいます。

長期運用することで予定利率が高いことによる効果が大きく表れる商品だと認識していただきたいと思います。

気になる税金や生命保険料控除の適用については、円建保険と変わることはありませんが、保険料を外貨で払い込む、保険金を外貨で受け取る場合には日本円に換算して計算する必要があります。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 窓岩

LINEチャットでオンライン相談について問い合わせ

公式予約フォームはこちら↓