年金と生命保険「万が一」の時のためのQ&A

更新日 2024/04/17

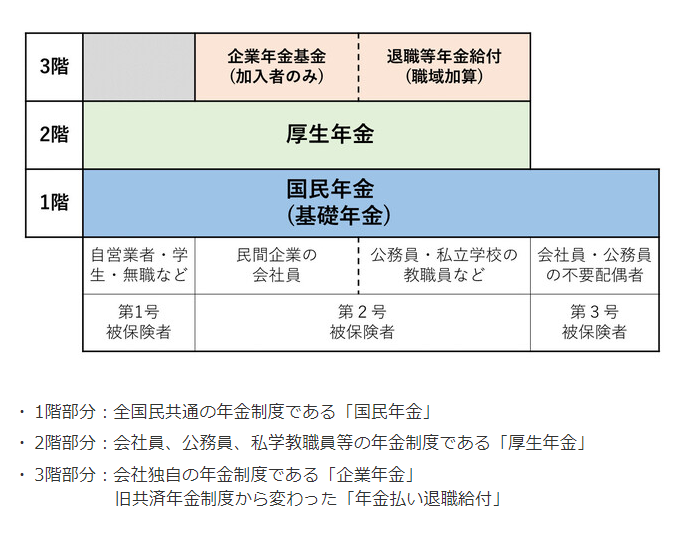

〇公的年金について

Q1. 公的年金の保険料を滞納していても、遺族年金は受け取れる?

A. 遺族年金を受け取るためには一定期間以上の保険料を納めていることが必要です。

<保険料納付要件>

・死亡月の前々月までの直近1年間に保険料の滞納がない(R8年3月末までの特例措置で死亡日に65歳未満の人が対象)。

・死亡月の前々月までに保険料を滞納した期間が、全体の加入期間の3分の1を超えていない。

Q2. 老齢年金の繰上げ受給や繰下げ受給をしていた人が亡くなった場合、遺族年金の額は影響を受ける?

A. 年金の繰上げ・繰下げは、遺族年金には影響しません。本来の年金額により計算されます。

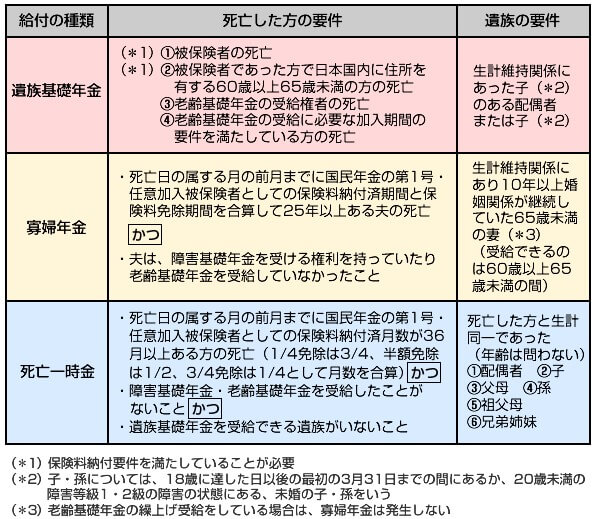

Q3. 国民年金のみの加入者の遺族は、子供がいないと遺族年金が受け取れないの?

A. 子供がいなければ遺族基礎年金は受け取れません。

ただし、国民年金には妻が受け取れる「寡婦年金」と遺族が受け取れる「死亡一時金」という2つの独自給付があります。

<寡婦年金の要件> ※①~⑤すべて満たす必要あり

死亡した夫の要件:①国民年金の保険料を払い込んだ期間(保険料免除期間を含む)が10年以上あること

②老齢基礎年金または障害基礎年金を受給していない

妻の要件:③夫によって生計を維持されていたこと

④夫との婚姻関係が10年以上継続したこと

⑤65歳未満であること

※受け取り期間は、妻が60歳から65歳になるまでの間で、受取額は夫が受け取るはずだった老齢基礎年金の4分の3

<死亡一時金>

国民年金保険料を3年以上払い込んだ人が、老齢基礎年金・障害基礎年金を受け取ることなく死亡した場合に、

生計を同一にしていた遺族が受け取れます。

受取額は保険料の納付月数によって異なります(12~32万円)。

ただし、遺族基礎年金が受け取れる遺族がいる場合には死亡一時金は受け取れません。

Q4. 老齢年金を受給している家族が死亡、まだ受け取っていない年金がある場合は?

A. 公的年金を未請求のまま死亡したり、受け取れる年金が残ったまま死亡した場合に生じる「未支給年金」は

遺族が年金事務所へ請求して受け取ることができます。

〇生命保険について

Q5. 契約者が死亡した場合、生命保険の契約は継続できる?

A. 契約者(保険料負担者)が死亡しても、被保険者が生きていれば契約は継続できます。

その場合、契約者変更の手続きをします。

Q6. 個人年金保険に加入している人が死亡したらどうなるの?

A. 年金受取開始前に被保険者が死亡すると、一般的に払込保険料相当額などの死亡給付金を受け取れます。

契約者と被保険者が同一人の場合に相続人が受け取った死亡給付金には「500万円×法定相続人」

の非課税の適用があります。

年金受取開始後に死亡した場合は、確定年金であれば残りの年数分、

保証期間付終身年金であれば保証期間の残りの年数に応じた年金、または一時金を受取人や遺族が受け取れますが、

その場合は非課税の適用はありません。

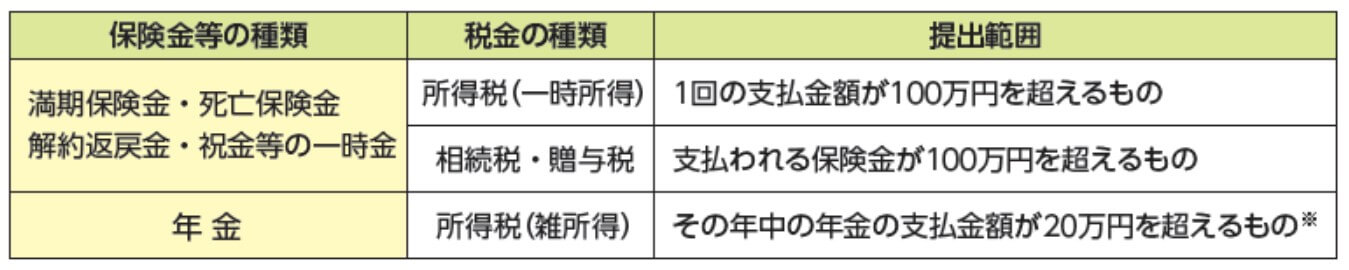

Q7. 保険金や給付金を受け取る時にマイナンバーの提出は必要なの?

A. 保険金などを受け取る時に生命保険会社から契約者・受取人のマイナンバーの申告を求められることがあります。

生命保険会社には死亡保険金、解約返戻金や年金などを支払う時、税務署にマイナンバーを記載した支払調書を

提出する事が義務付けられているためです。

※契約者と年金受取人が異なる場合には支払金額に関わらず提出されます。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

イオンタウン郡山店 窓岩

簡単1分で希望の日時を予約可能!待ち時間なしで相談できます。

LINE登録するとチャットで気軽に質問ができます!もちろん無料♪